- Beschäftigungsbonus ab 1. Juli beantragen

- Aktuelles zum Recht auf Vorsteuerabzug bei fehlenden Rechnungsmerkmalen

- Geplante steuerliche und wirtschaftspolitische Änderungen

- Kursverluste aus Fremdwährungskrediten und damit zusammenhängende Absicherungsgeschäfte sind keine Werbungskosten bei Vermietung und Verpachtung

- Fehlendes Fahrtenbuch erhöht das Risiko eines steuerlichen Sachbezugs

- Kurz-Info: Neue mietrechtliche Richtwerte

Download: newsletter_juni_2017.pdf

Ab 1. Juli 2017 kann der Beschäftigungsbonus beantragt werden, durch den es zu einer Senkung der Lohnnebenkosten und somit zu positiven Auswirkungen auf den Arbeitsmarkt und den Standort Österreich kommen soll. Wesentliche Voraussetzung für die Förderung ist die Schaffung von zusätzlichen vollversicherungspflichtigen (Arbeits)Stellen in Österreich und es muss sich dabei um eines der folgenden Anstellungs- bzw Beschäftigungsverhältnisse handeln:

- Anstellung einer beim AMS als arbeitslos gemeldeten Person;

- Anstellung eines Abgängers einer österreichischen Bildungseinrichtung (Schule/Hochschule);

- Aufnahme einer in Österreich bereits beschäftigt gewesenen Person (Jobwechsler);

- Beschäftigung muss SV-pflichtig sein sowie dem österreichischen Sozialversicherungsrecht und Arbeitsrecht unterliegen.

Es werden für einen Zeitraum von 3 Jahren 50% der nachweislich bezahlten Lohnnebenkosten (Dienstgeberbeiträge) jährlich im Nachhinein ausbezahlt (rückerstattet), wobei zu beachten ist, dass der Antrag binnen 30 Tagen nach Anmeldung des Beschäftigungsverhältnisses bei der Gebietskrankenkasse gestellt werden muss. Für die Abwicklung der Anträge ist die Förderbank Austria Wirtschaftsservice (aws) zuständig - die Anmeldung erfolgt über http://www.beschaeftigungsbonus.at/.

Der Beschäftigungsbonus ist als Zuschuss ausgestaltet und ist beim Arbeitgeber als Empfänger der Förderung steuerfrei, da die Förderung der Lohnnebenkosten nicht durch eine Steuerbelastung gekürzt werden soll. Dementsprechend erfolgt auch keine Aufwandskürzung der geförderten Lohnnebenkosten.

Zu den geförderten Lohnnebenkosten zählen neben Krankenversicherungs-, Unfallversicherungs- und Pensionsversicherungsbeitrag auch BV-Beiträge, Dienstgeberbeitrag zum Familienlastenausgleichsfonds, Zuschlag zum Dienstgeberbeitrag und die Kommunalsteuer.

Da mit dem Beschäftigungsbonus die Neuschaffung von Arbeitsplätzen gefördert wird, muss nachgewiesen werden, dass zwischen dem Zeitpunkt der Antragstellung und einem Jahr davor zumindest ein zusätzliches Arbeitsverhältnis geschaffen wurde. Es ist vorgesehen, dass der Zuwachs (an Arbeitsplätzen) zumindest ein Vollzeitäquivalent ausmacht – dies entspricht einer Wochenarbeitszeit von 38,5 Stunden, welche in Form von Voll- aber auch Teilzeitkräften nachgewiesen werden kann. Im Detail werden der Beschäftigungsstand am Tag vor Entstehung des ersten förderungsfähigen Arbeitsverhältnisses sowie der Beschäftigungsstand am jeweiligen Ende der vier Vorquartale herangezogen und miteinander verglichen. Die Beschäftigungsdauer für die neu geschaffene Stelle muss zumindest ununterbrochen vier Monate betragen.

Wir hatten Sie bereits zuletzt über ein für Unternehmer erfreuliches EuGH-Urteil informiert. In diesem Urteil hielt der EuGH fest, dass unzureichende Angaben zum Leistungszeitraum oder zum Leistungsgegenstand auf der Rechnung durch zusätzliche Dokumente oder Unterlagen ergänzt werden können. Sofern der Steuerpflichtige nachweisen kann, dass die allgemeinen Voraussetzungen zum Vorsteuerabzug erfüllt sind (Leistung wurde für das Unternehmen ausgeführt udgl), darf die Finanzverwaltung einen Vorsteuerabzug daher nicht versagen oder rückwirkend streichen. Der in der Vergangenheit geltend gemachte Vorsteuerabzug kann somit in diesen Fällen bestehen bleiben, auch wenn die ursprüngliche Rechnung nicht korrigiert wird.

Der EuGH hat sich in einem weiteren Verfahren (Rs C-518/14 Senatex vom 15. September 2016) außerdem mit der Frage beschäftigt, welche zeitliche Wirkung Rechnungskorrekturen entfalten. Ausgangspunkt war, dass für eine Provisionsleistung mittels einer formell nicht korrekt ausgestellten Rechnung Vorsteuerabzug geltend gemacht wurde. So rechnete das deutsche Unternehmen uA im Gutschriftsverfahren an seine Leistungserbringer ab, auf den Gutschriften fehlte allerdings der Hinweis auf die Steuernummer bzw die UID-Nummer des Leistungserbringers. Im Zuge einer Betriebsprüfung wurde der Vorsteuerabzug im prüfungsrelevanten Zeitraum aufgrund von formell unrichtigen Provisionsabrechnungen versagt. Noch während der Betriebsprüfung wurden korrigierte Rechnungen vorgelegt – die Finanzverwaltung vertrat allerdings die Ansicht, dass die Rechnungskorrekturen nicht für den vergangenen Zeitraum gelten können, sondern erst mit aktuellem Datum Wirkung entfalten würden. Somit stünde zwar im Endeffekt ein Vorsteuerabzug zu, allerdings erst ab dem Vorliegen der berichtigten Rechnungen. Für die zu früh geltend gemachte Vorsteuer wären daher Nachzahlungszinsen zu entrichten. Nach deutschem Recht besteht nach erbrachter Leistung ein Vorsteuerabzug nämlich erst dann, wenn eine formell korrekte Rechnung ausgestellt wurde. Solange eine Rechnung nicht formell korrekt ausgestellt wurde, besteht daher noch kein Recht auf Vorsteuerabzug. Erst im Zeitpunkt, in dem eine korrekte Rechnung vorliegt, steht dieser zu. Wird die Vorsteuer zu früh geltend gemacht, so fallen in Deutschland Nachzahlungszinsen an. Die österreichische Rechtslage entspricht im Wesentlichen der deutschen Rechtslage, anstelle von Nachzahlungszinsen fällt in Österreich allerdings ein 2%iger Säumniszuschlag an.

Der EuGH betonte in seiner Entscheidungsfindung, dass das Vorliegen einer Rechnung zwar grundsätzlich eine Voraussetzung zur Geltendmachung des Vorsteuerabzugs ist, es aber möglich ist, eine formell nicht korrekte Rechnung später zu berichtigen. Dass die Rechnungen im ursächlichen Fall ordnungsgemäß berichtigt wurden, war unstrittig. Offen war jedoch die Frage, ob eine Berichtigung den ursprünglich geltend gemachten Vorsteuerabzug heilt oder ob der Vorsteuerabzug erst ab jenem Zeitpunkt zusteht, in dem die Berichtigung erfolgte. Der EuGH entschied positiv für den Steuerpflichtigen, dass eine Rechnungsberichtigung zur Erlangung des Vorsteuerabzugs rückwirkend zu gelten hat. Die gegenteilige Ansicht würde nämlich dem Grundgedanken des Gemeinschaftsrechts widersprechen.

Dieses EuGH-Urteil wurde noch nicht in die österreichischen Umsatzsteuerrichtlinien aufgenommen. Somit bleibt abzuwarten, wie dieses Urteil die österreichische Finanzverwaltungsansicht beeinflussen wird. Sofern also nunmehr die UID-Nummer des Leistungserbringers auf Rechnungen fehlt, sollte dieser formelle Mangel unter Verweis auf die Rechtsprechung des EuGH jedenfalls rückwirkend korrigierbar sein. Ob dies für die Korrektur sämtlicher Formalfehler gelten wird,°bleibt°abzuwarten.

Erhöhung der Forschungsprämie auf 14 Prozent

Ab dem Jahr 2018 wird die Forschungsprämie von derzeit 12% auf 14% angehoben. Diese indirekte Form der Forschungsförderung wurde zuletzt im Rahmen der Steuerreform 2015/2016 von 10% auf 12% erhöht und soll Österreich als Wirtschafts- und Forschungsstandort attraktiver machen.

Mitarbeiterbeteiligungsstiftungsgesetz 2017

Beabsichtigt ist, dass für Mitarbeiter Aktien bis zu einem Wert von 4.500,00 € pro Jahr steuer- und sozialversicherungsbefreit sind, sofern sie treuhändig in einer Mitarbeiterbeteiligungsstiftung verwaltet werden. Dieser steuerliche Freibetrag gilt, wenn die Aktien bis zum Ende des Dienstverhältnisses in der Mitarbeiterbeteiligungsstiftung verbleiben. Die Mitarbeiterbeteiligungsstiftung bzw die Mitarbeiter sollen dadurch zu einem bedeutenden Kernaktionär des Unternehmens werden und auch zur Arbeitsplatzsicherung beitragen.

Mittelstandsfinanzierungsgesellschaftengesetz 2017

Das Mittelstandsfinanzierungsgesellschaftengesetz 2017 soll durch mehrere Neuerungen den Unternehmen den Zugang zu Eigenkapital erleichtern. Dies soll mitunter dadurch erreicht werden, dass für private Investoren Ausschüttungen von MiFiG bis zu 15.000,00 € jährlich steuerfrei sind. Generell soll für private Anleger die Investition in Mittelstandsfinanzierungsgesellschaften und Unternehmensbeteiligungen erleichtert werden. Eine Hürde am Gesetzwerdungsprozess ist die beihilfenrechtliche Genehmigung durch die Europäische Kommission, da es sich bei dem neuen MiFiG-Regime um eine Risikokapitalbeihilfe handelt.

Wirtschaftliche Eigentümer Registergesetz

Mitunter durch strenge Strafbestimmungen soll das Wirtschaftliche Eigentümer Registergesetz eine wirksame Maßnahme zur Verhinderung der Geldwäsche und Terrorismusfinanzierung darstellen. Österreich und die anderen EU-Mitgliedsstaaten müssen ein Register einrichten, wann die wirtschaftlichen Eigentümer bestimmter Rechtsträger aufzunehmen sind.

Der Verwaltungsgerichtshof hatte sich (GZ Ro 2015/15/0011-4 vom 26.1.2017) mit der Frage auseinanderzusetzen, ob Kursverluste aus Fremdwährungsgeschäften wie auch damit zusammenhängende Kosten für Absicherungsgeschäfte als Werbungskosten geltend gemacht werden können. Konkreter Hintergrund war die teilweise Finanzierung von Vermietungsobjekten in Schweizer Franken (CHF). Die im Bereich der Liegenschaftsvermietung und –verwaltung tätige Gesellschaft hatte zur Absicherung des Fremdwährungskursrisikos bei Schweizer Franken eine Option erworben, diese jedoch niemals ausgeübt. Die mit dem Erwerb der Option zusammenhängenden Kosten sollten als Werbungskosten geltend gemacht werden. Der Verwaltungsgerichtshof betonte in seiner Entscheidung, dass Kursverluste bei Fremdwährungskrediten iZm Einkünften aus Vermietung und Verpachtung nicht als Werbungskosten abzugsfähig seien, da sie die Kapitaltilgung betreffen und folglich in die private Vermögenssphäre fallen. Diese Kursverluste stehen anders als Schuldzinsen für Fremdkapital nicht im unmittelbaren wirtschaftlichen Zusammenhang mit Einkünften aus Vermietung und Verpachtung. Vergleichbares gilt auch für Kosten der Absicherung vor Fremdwährungskursverlusten und somit für die Optionsprämie. Dies liegt auch daran, dass die Option lediglich das Währungsrisiko der Kredittilgung betrifft, nicht aber die Höhe der Kreditzinsen beeinflusst, die sich aus dem zuvor ausgehandelten Kreditvertrag ergeben.

Der Verwaltungsgerichtshof widerspricht somit der Ansicht des Bundesfinanzgerichts, das den kausalen wirtschaftlichen Zusammenhang zwischen der Optionsprämie und der Vermietung und Verpachtung (Einheit zwischen Gebäudeanschaffung, Fremdkapitalaufnahme und Abschluss der Währungsoption) betonte und die steuerliche Abzugsfähigkeit zuließ. Schließlich wurde die Option vor allem deshalb erworben, um die Vermögensverluste aus der drohenden Zwangskonvertierung des CHF-Kredits abzufedern, nicht aber um eine zukünftig höhere Zinsbelastung zu verringern. Im Falle der Verringerung zukünftiger Zinsbelastungen durch eine Währungsoption stünde der Abzugsfähigkeit der damit verbundenen Kosten als Werbungskosten nichts im Wege.

Kann ein betriebliches Fahrzeug von einem Dienstnehmer auch privat genutzt werden, so ist in Abhängigkeit vom Ausmaß der Nutzung für diesen Vorteil aus dem Dienstverhältnis ein steuerlicher Sachbezug anzusetzen. Der steuerliche Sachbezug beträgt aktuell – auch unter Berücksichtigung des Schadstoffausstoßes – maximal 2% der Anschaffungskosten des PKW bzw maximal 960,00 € pro Monat. Sofern nachweislich nicht mehr als 6.000 km pro Jahr privat zurückgelegt werden, ist nur der halbe Sachbezug anzusetzen. Für den genauen Nachweis der betrieblichen bzw privaten Nutzung ist (es muss jedoch nicht) typischerweise ein Fahrtenbuch zu führen. Ohne Fahrtenbuch muss dem VwGH folgend und im Sinne der Gleichmäßigkeit der Besteuerung ein strengerer Maßstab an den Nachweis gelegt werden.

Das Bundesfinanzgericht hatte sich unlängst (GZ RV/2100171/2013 vom 14.4.2017) mit einem Sachverhalt zu beschäftigen, in dem den Dienstnehmern einer Hotel-GmbH zwei firmeneigene PKWs zur Verfügung standen und das Geschäftsführerehepaar noch über vier Privatfahrzeuge verfügte. Die zu 25% an der GmbH beteiligte Ehefrau war in den Sommer- und Wintermonaten Dienstnehmerin der Hotel-GmbH und somit wäre ein steuerlicher Sachbezug anzusetzen, wenn sie für Privatfahrten auf die firmeneigenen PKWs zurückgreifen würde. Privatfahrten mit firmeneigenen PKWs wurden allerdings bestritten, unter anderem mit dem Hinweis, dass Privatfahrten mit Firmenautos vom Geschäftsführer untersagt wurden und die angestellte Geschäftsführerin überdies gar keine Gelegenheit für eine Privatfahrt fände, da sie praktisch von früh bis spät für den Hotelbetrieb lebe.

Für den Ansatz eines steuerlichen Sachbezugs sprach jedoch, dass kein Fahrtenbuch geführt wurde und auch die Autoschlüssel und Fahrzeugpapiere nicht wie ursprünglich vorgebracht im Tresor verwahrt wurden (wodurch die fehlende private Nutzung hätte untermauert werden können), sondern im Betrieb gut zugänglich waren. Ebenso relativierte sich die im ersten Augenblick fehlende Notwendigkeit der Nutzung betrieblicher Fahrzeuge, da es sich bei zwei der vier Privatfahrzeuge um „Old- bzw Youngtimer“ handelte. Diese sind gerade im Winter für Fahrten zwischen zuhause und dem auf über 1.600m Seehöhe gelegenen Hotel(Betrieb) ungeeignet, wodurch eine (private) Verwendung des Firmenfahrzeugs naheliegend sei. Im Endeffekt war das BFG von zumindest einer teilweisen privaten Nutzung firmeneigener Fahrzeuge überzeugt, sodass bei der Geschäftsführerin als Dienstnehmerin der halbe Sachbezug anzusetzen war.

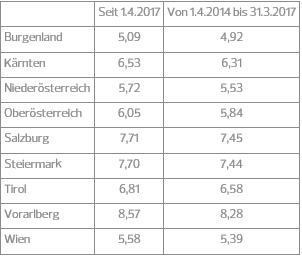

Nachdem im Vorjahr die Erhöhung ausgesetzt wurde, ist es mit 1. April 2017 wieder zu einer Erhöhung der mietrechtlichen Richtwerte gekommen. Die mietrechtlichen Richtwerte gelten für zahlreiche Mietwohnungen in Österreich bei Neuvermietungen.

Die nachfolgende Tabelle gibt einen Überblick: (in € je m2 Wohnnutzfläche)