A continuación, compartimos un caso práctico en la cual puedes EVALUAR si la empresa en la cual quieres solicitar fraccionamiento cumple los requisitos para dicha solicitud:

La empresa XYZ determinó un impuesto a la renta a pagar (por el año 2022) por un importe de S/ 500,000

Al respecto se debe tener en cuenta:

a) Para este caso, la oportunidad de presentar el envió de la solicitud será a partir del primer día hábil de mayo 2023 dado que dichos ingresos superaron las 150 UIT (S/690,000) (Artículo 2 de R.S N° 161-2015/SUNAT)

b) Por el importe de S/500,000 la empresa XYZ deberá otorgar garantía dado que dicho importe a fraccionar supero las 100 UIT (S/495,000) (Artículo 10 de R.S N° 161-2015/SUNAT)

b.1) Los tipos de garantía pueden ser: Carta Fianza o Hipoteca de primer rango

c) La solicitud de fraccionamiento se presentará a través de SUNAT mediante formulario virtual No. 687

d) Los requisitos que se debe cumplir son:

- Haber presentado todas las declaraciones juradas por las deudas a fraccionar

- Haber cancelado la totalidad de las órdenes de pago por cuotas vencidas y pendientes de pago de los fraccionamientos REFT, SEAP, o RESIT

- No tener la condición de no habido.

- No encontrarse en procesos de liquidación judicial o extrajudicial

- No contar con saldo de la cuenta de detracción

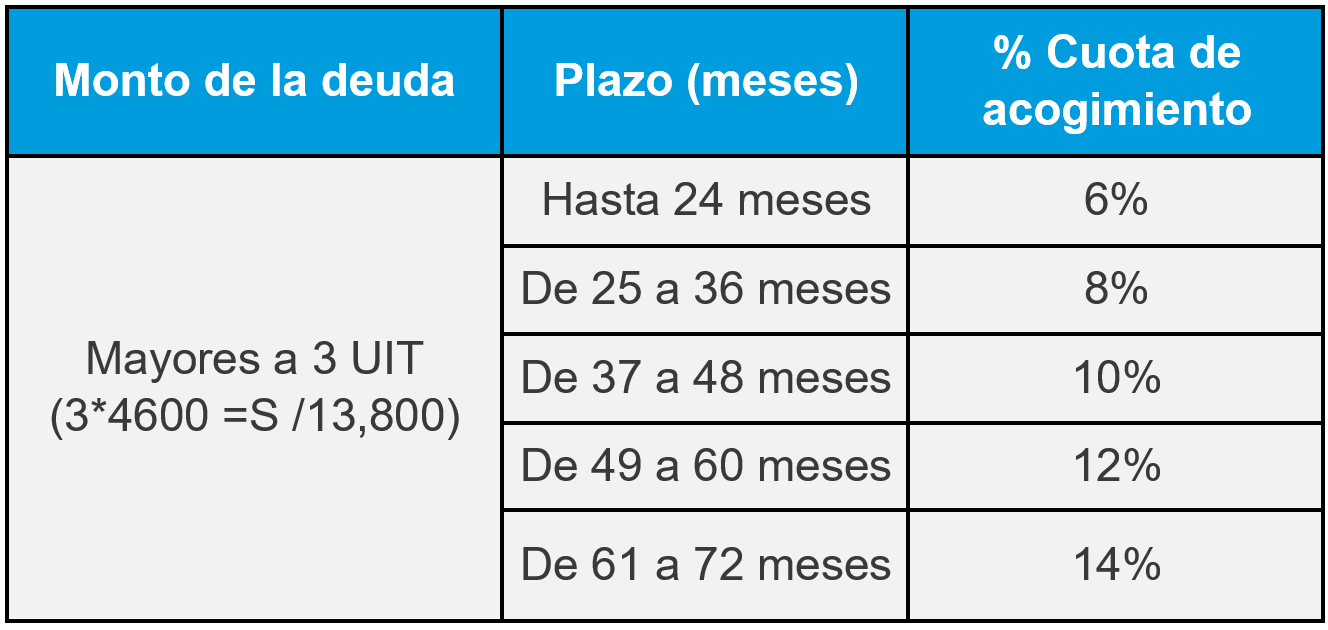

e) Al momento de presentar la solicitud de fraccionamiento se debe pagar la cuota de acogimiento. La cuota de acogimiento se determina en función al monto y plazo de la deuda a fraccionar. No puede ser menor al 5% de la UIT (S/247.50 (Artículo 9 de la R.S N°161-2015 SUNAT)

El plazo para que SUNAT responda la solicitud de fraccionamiento es de 30 días hábiles a través del buzón electrónico con una resolución. Si esta es aprobatoria, incluirá el cronograma de pagos.