Obligación de emitir guías de remisión electrónica.

Base legal: RS 123-2022 SUNAT, Publicado: 12/07/2022, Vigente: 13/07/2022

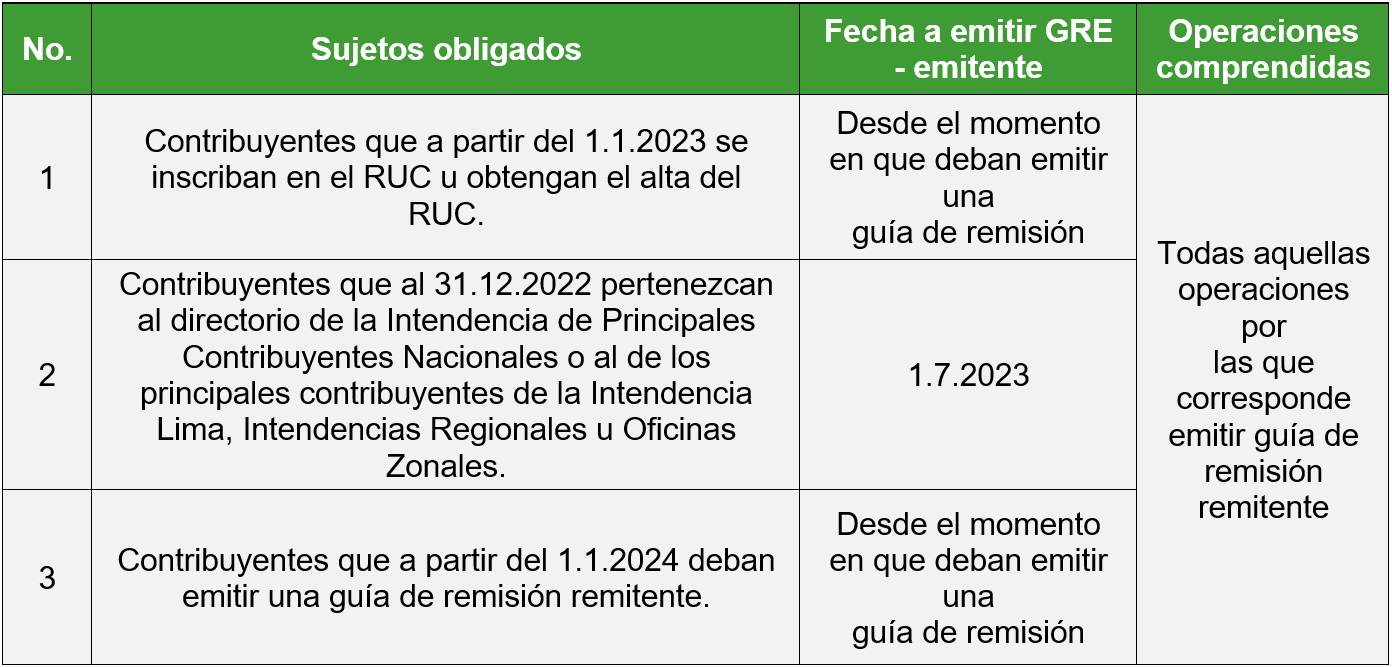

DESIGNACIÓN POR SUJETOS GRE – REMITENTE

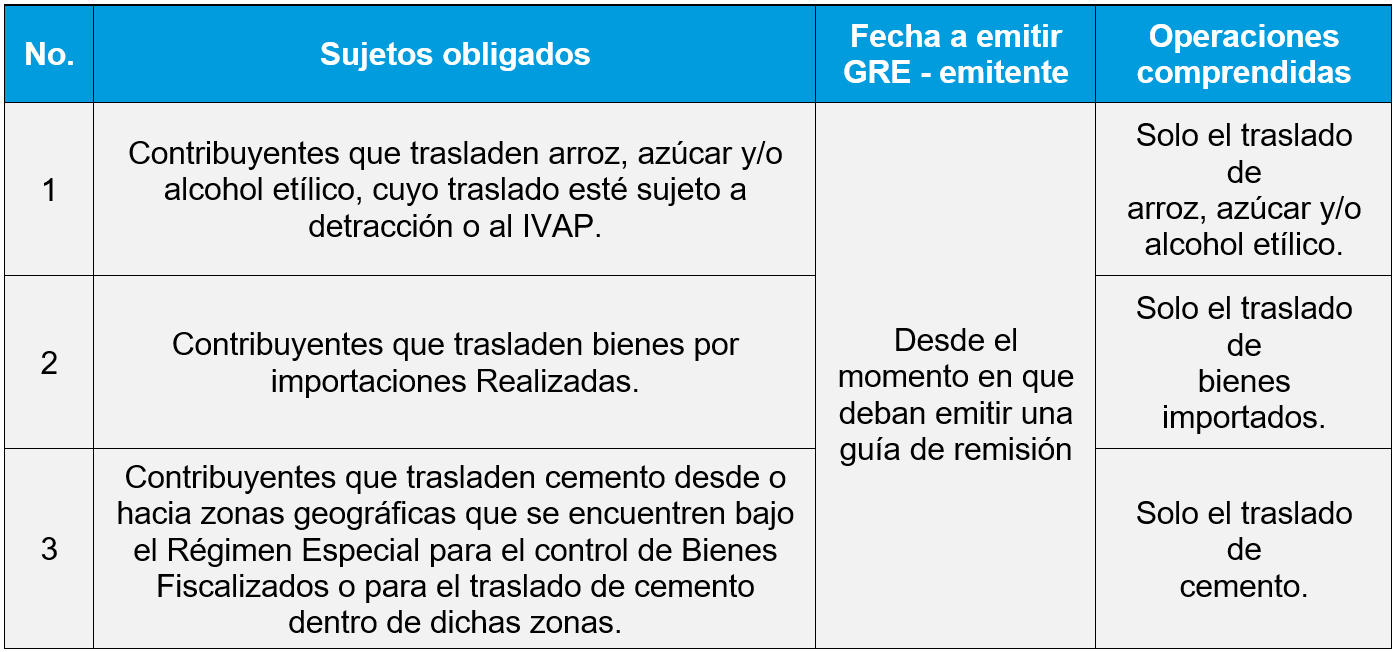

DESIGNACIÓN POR TIPO DE BIENES TRANSPORTADOS GRE - REMITENTE

DESIGNACIÓN POR SUJETOS GRE - TRANSPORTISTA

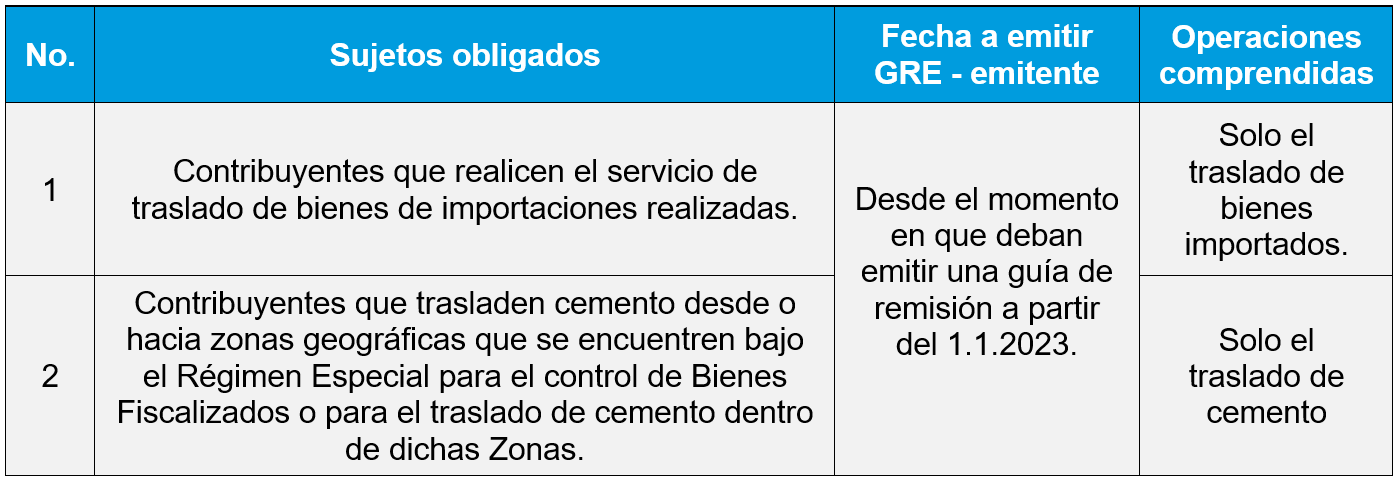

DESIGNACIÓN POR TIPO DE BIENES TRANSPORTADOS GRE – TRANSPORTISTA

Infracciones aplicables por guías de remisión electrónica

1. Base legal de la infracción: Artículo 174 numeral 4

- Concepto de la infracción: Transportar bienes y/o pasajeros sin el correspondiente comprobante de pago, guía de remisión, manifiesto de pasajeros y/u otro documento previsto por las normas para sustentar el traslado.

- Sanción: Internamiento temporal del vehículo (5).

(5) La sanción de internamiento temporal de vehículo se aplicará a partir de la primera oportunidad en que el infractor incurra en esta infracción. La multa que sustituye será de 3 UIT.

2. Base legal de la infracción: Artículo 174 numeral 5

- Concepto de la infracción: Transportar bienes y/o pasajeros portando documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago o guías de remisión, manifiesto de pasajeros y/u otro documento que carezca de validez o transportar bienes habiéndose emitido documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago electrónicos, guías de remisión electrónicas y/u otro documento emitido electrónicamente que carezca de validez.

- Sanción: 50% de la UIT o internamiento temporal vehículo (6)

(6) La Administración Tributaria podrá aplicar la sanción de internamiento temporal de vehículo a partir de la tercera oportunidad en que el infractor incurra en alguna de estas infracciones. A tal efecto, se entenderá que ha incurrido en las dos anteriores oportunidades cuando las sanciones de multa respectivas hubieran quedado firmes y consentidas.

3. Base legal de la infracción: Artículo 174 numeral 8

- Concepto de la infracción: Remitir bienes sin el comprobante de pago, guía de remisión y/u otro documento previsto por las normas para sustentar la remisión

- Sanción: Comiso (7)

(7) La sanción de comiso se aplicará de acuerdo a lo establecido en el artículo 184 del Código Tributario. La multa que sustituye al comiso señalada en el octavo párrafo del artículo 184 del Código Tributario, será equivalente al 15% del valor de los bienes. Dicho valor será determinado por la SUNAT en virtud de los documentos obtenidos en la intervención o en su defecto, proporcionados por el infractor el día de la intervención o dentro del plazo de diez (10) días hábiles de levantada el Acta Probatoria. La multa no podrá exceder de 6 UIT. En aquellos casos que no se determine el valor del bien se aplicará una multa equivalente a 6 UIT.

4. Base legal de la infracción: Artículo 174 numeral 9

- Concepto de la infracción: Remitir bienes portando documentos que no reúnan los requisitos y características para ser considerados como comprobantes de pago, guías de remisión y/u otro documento que carezca de validez o remitir bienes habiéndose emitido documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago electrónicos, guías de remisión electrónicas y/u otro documento emitido electrónicamente que carezca de validez.

- Sanción: Comiso o multa (8)

(8) La Administración Tributaria podrá aplicar la sanción de comiso o multa. La sanción de multa será de 30% de la UIT, pudiendo ser rebajada por la Administración Tributaria, en virtud a la facultad que se le concede en el artículo 166.

5. Base legal de la infracción: Artículo 174 numeral 10

- Concepto de la infracción: Remitir bienes con comprobantes de pago, guía de remisión u otros documentos complementarios que no correspondan al régimen del deudor tributario o al tipo de operación realizada de conformidad con las normas sobre la materia.

- Sanción: Comiso (7)

(7) La sanción de comiso se aplicará de acuerdo a lo establecido en el artículo 184 del Código Tributario. La multa que sustituye al comiso señalada en el octavo párrafo del artículo 184 del Código Tributario, será equivalente al 15% del valor de los bienes. Dicho valor será determinado por la SUNAT en virtud de los documentos obtenidos en la intervención o en su defecto, proporcionados por el infractor el día de la intervención o dentro del plazo de diez (10) días hábiles de levantada el Acta Probatoria. La multa no podrá exceder de 6 UIT. En aquellos casos que no se determine el valor del bien se aplicará una multa equivalente a 6 UIT.