Es así como el 31 de diciembre de 2016 fue publicado el Decreto Legislativo N°1312, que modifica el artículo 32-A de la Ley del Impuesto a la Renta, exigiendo la presentación del Reporte Local a partir del ejercicio fiscal 2016, y del Reporte Maestro y Reporte País por País a partir del ejercicio fiscal 2017.

Con fecha 18 de enero del 2018, fue publicado la Resolución de Superintendencia N°014-2018/SUNAT que aprueba normas para la presentación de la Declaración Jurada Informativa Reporte Local (Formulario Virtual N°3560).

Por último, con fecha 29 de junio de 2018, se publicó en el Diario Oficial El Peruano la Resolución de Superintendencia N°163-2018/SUNAT, de fecha 27 de junio del 2018, que establece las “Normas para la presentación de las Declaraciones Juradas Informativas Reporte Maestro y Reporte País por País (Formularios Virtuales N° 3561 y 3562)”.

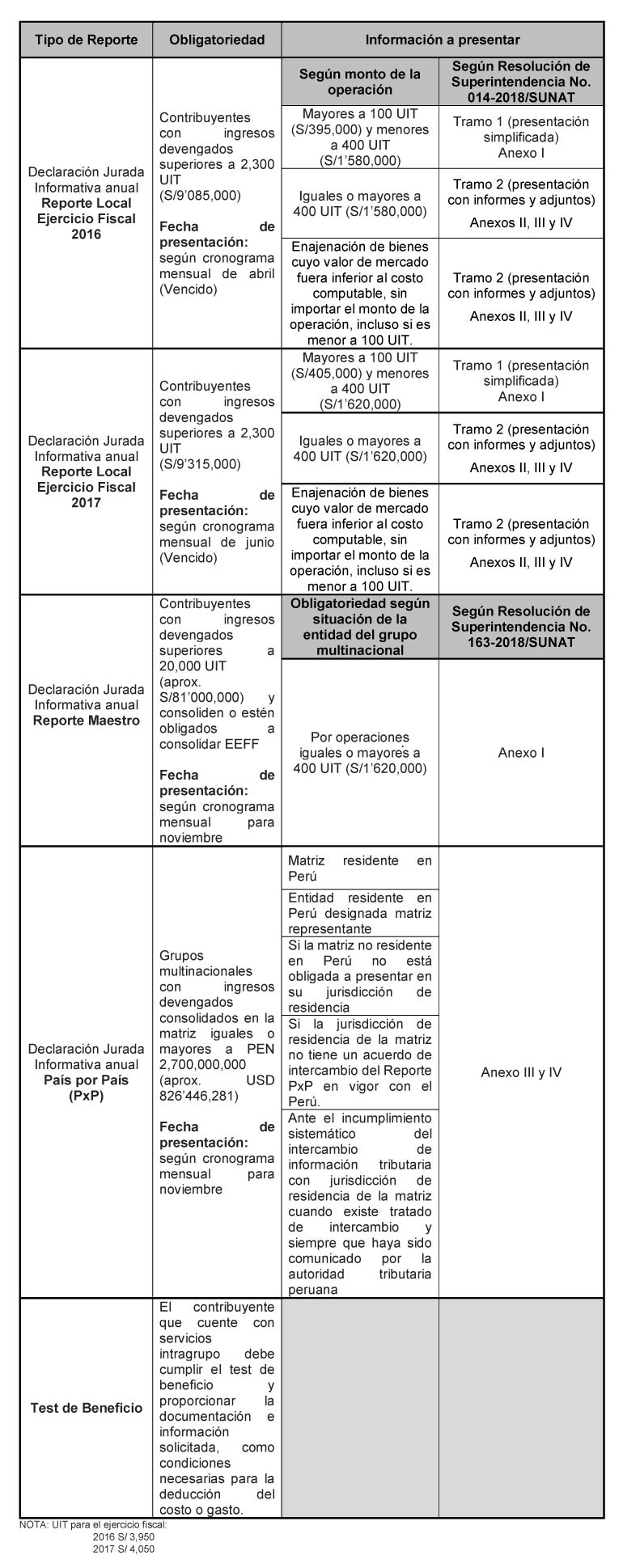

En el siguiente cuadro podemos resumir los cambios que se dieron en el transcurso de los tres últimos años:

En este sentido, es obligatoria la presentación de los reportes de Precios de Transferencia mediante declaraciones juradas informativas anuales siempre que el contribuyente esté dentro de los umbrales de obligación, los cuales pueden apreciarse en el siguiente cuadro: