Este 2024 ha marcado el inicio de un nuevo ciclo normativo en materia tributaria. En un contexto de constante evolución, se han promulgado una serie de normas tributarias que veremos a continuación:

Aprueban listado de entidades que podrán ser exceptuadas de la percepción del Impuesto General a las Ventas

Base Legal: Decreto Supremo N°312-2023-EF

Vigencia: 29/12/2023

Objetivo: Que, el artículo 11 la Ley N° 29173 “Régimen de Percepciones del Impuesto General a las Ventas” señala que no se efectuará la percepción, entre otras, en las operaciones respecto de las cuales se emita un comprobante de pago que otorgue derecho al crédito fiscal y el cliente tenga la condición de agente de retención del IGV o figure en el “Listado de entidades que podrán ser exceptuadas de la percepción del IGV”, el cual se encuentra en el artículo señalado.

Aprueban el reglamento del decreto legislativo N° 1535 que regula la calificación de los sujetos que deben cumplir obligaciones administradas y/o recaudadas por la SUNAT, conforme a un perfil de cumplimiento, así como los efectos de dicha calificación, aplicable a los sujetos que generan rentas de tercera categoría

Base Legal: Decreto Supremo N° 320-2023-EF

Vigencia: 31/12/2023

Objetivo: El presente reglamento tiene por objeto aprobar las normas reglamentarias y complementarias necesarias para la aplicación del Decreto Legislativo N° 1535 a los sujetos que generan rentas de tercera categoría, incluida la incorporación de variables adicionales aplicables a los contratos de colaboración empresarial o a las partes de un contrato de colaboración empresarial.

Excepción de la obligación de efectuar pagos a cuenta y suspensión de la obligación de efectuar retenciones y/o pagos a cuenta por rentas de cuarta categoría correspondiente al ejercicio gravable 2024

Base Legal: Resolución de Superintendencia N° 000270-2023/SUNAT

Vigencia: 01/01/2024

Objetivo: El proyecto tiene como objeto:

a) Establecer los nuevos importes para que opere la excepción de la obligación de efectuar pagos a cuenta y la suspensión de la obligación de efectuar retenciones y/o pagos a cuenta, respecto del impuesto a la renta por rentas de cuarta categoría por el ejercicio 2024.

b) Indicar el formato que utilizarán los contribuyentes que excepcionalmente presenten la solicitud de suspensión de retenciones y/o de pagos a cuenta del impuesto a la renta, de acuerdo con lo previsto en el artículo 6 de las normas relativas a la excepción y a la suspensión de la obligación de efectuar retenciones y/o pagos a cuenta del impuesto a la renta por rentas de cuarta categoría aprobadas por la Resolución de Superintendencia N° 013-2007/SUNAT.

Decreto legislativo que modifica la ley del Impuesto a la Renta

Base Legal: Decreto Legislativo N°1545

Vigencia: 01/01/2024

Objetivo: El Decreto Legislativo tiene por objeto modificar el primer párrafo del artículo 26 de la Ley del Impuesto a la Renta, sobre rentas por intereses presuntos. El cual se modifica de la siguiente forma:

“Artículo 26.- Para los efectos del impuesto se presume, salvo prueba en contrario constituida por los libros de contabilidad del deudor, que todo préstamo en dinero, cualquiera que sea su denominación, naturaleza o forma o razón, devenga un interés no inferior a la tasa activa de mercado promedio mensual en moneda nacional (TAMN) que publique la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones multiplicada por un factor de ajuste. Regirá dicha presunción aun cuando no se hubiera fijado el tipo de interés, se hubiera estipulado que el préstamo no devengará intereses, o se hubiera convenido en el pago de un interés menor. Tratándose de préstamos en moneda extranjera se presume que devengan un interés no inferior a la tasa activa de mercado promedio mensual en moneda extranjera (TAMEX) que publique la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones multiplicada por un factor de ajuste. El Ministerio de Economía y Finanzas mediante decreto supremo puede actualizar los referidos factores de ajuste.

Decreto legislativo que prorroga la vigencia de las exoneraciones contenidas en el artículo 19 de la ley del Impuesto a la Renta

Base Legal: Decreto Legislativo N°1549

Vigencia: 01/01/2024

Objetivo: El presente Decreto Legislativo tiene por objeto modificar el encabezado del artículo 19 de la Ley del Impuesto a la Renta, contenida en el Texto Único Ordenado aprobado mediante el Decreto Supremo Nº 179-2004-EF, a fin prorrogar la vigencia de las exoneraciones contenidas en el mencionado artículo hasta el 31 de diciembre de 2026.

Ley del joven empresario

Base Legal: Ley N° 31828

Vigencia: 01/01/2024

Objetivo: La presente ley tiene por objeto establecer un marco normativo promotor a fin de generar fuentes de trabajo para jóvenes que contribuyan con éxito al desarrollo del país dentro de una economía social de mercado. Las empresas que se encuentren sujetas al régimen general del impuesto a la renta o al Régimen MYPE y que contraten uno o más trabajadores nuevos, para efectos de la determinación del IR de los ejercicios 2024 y 2025 podrán aplicar una deducción adicional equivalente al 50% de la remuneración básica que paguen al nuevo trabajador

Ley que sincera los intereses por devoluciones de pagos de tributos en exceso o indebidos, por retenciones o por percepciones no aplicadas del Impuesto General a las Ventas y actualización de multas

Base Legal: Ley N° 31962

Vigencia: 01/01/2024

Objetivo: La presente ley tiene por objeto sincerar los intereses por las devoluciones de los pagos tributarios realizados indebidamente o en exceso, de las devoluciones por retenciones o percepciones no aplicadas del impuesto general a las ventas y lo correspondiente por la actualización de multas.

Base Legal: Resolución de Superintendencia No. 000236-2023/SUNAT

Vigencia: 01/07/2024

Objetivo:

a) Establecer la posibilidad de que conste en un medio alternativo al físico el formato que contiene la información del beneficiario final a que se refiere el literal a) del párrafo 7.1 del artículo 7 y el párrafo 8.4 del artículo 8 del Reglamento del Decreto Legislativo N° 1372, que regula la obligación de las personas jurídicas y/o entes jurídicos de informar la identificación de los beneficiarios, aprobado por el Decreto Supremo N° 003-2019-EF.

b) Postergar la oportunidad prevista en el literal b) del artículo 2 de la Resolución de Superintendencia N° 000041-2022/SUNAT para que los entes jurídicos presenten la declaración del beneficiario final.

Las ganancias de capital por rentas en la bolsa de valores de lima (BVL) dejaron de estar exoneradas, por lo que deberán pagar Impuesto a la Renta

Base Legal: Ley N°30341

Vencimiento: 31/12/2023

Objetivo: La Bolsa de Valores de Lima (BVL) informa al público en general que, la exoneración al impuesto a la renta sobre las ganancias de capital provenientes de operaciones que se realizan en Bolsa, conforme lo previsto en la Ley 30341, venció el 31 de diciembre de 2023.

La SUNAT podrá aplicar sanciones tributarias relativas al cumplimiento de la obligación de emitir guías de remisión electrónicas

Base Legal: Resolución No. 000042-2023-SUNAT/700000

Vigencia: 01/07/2024

Objetivo: Sanciones que no podrán ser aplicadas hasta el 30 de Junio, 2024 todas aquellas contenidas en los numerales 5 y 9 del artículo 174 del Texto Único Ordenado del Código Tributario, esto es, transportar o remitir bienes y/o pasajeros con documentos que no cumplan con las características para ser considerados como comprobantes de pago o guías de remisión y que hayan sido detectadas entre el 01 de enero de 2023 hasta el 30 de junio de 2024, relacionadas con la emisión de las GRE, y de las guías de remisión en formatos impresos o importados por imprenta autorizada, en los supuestos mencionados en los N°1 y N°2 de del artículo 2 del “Anexo I” de la N°000052-2022-SUNAT/700000.

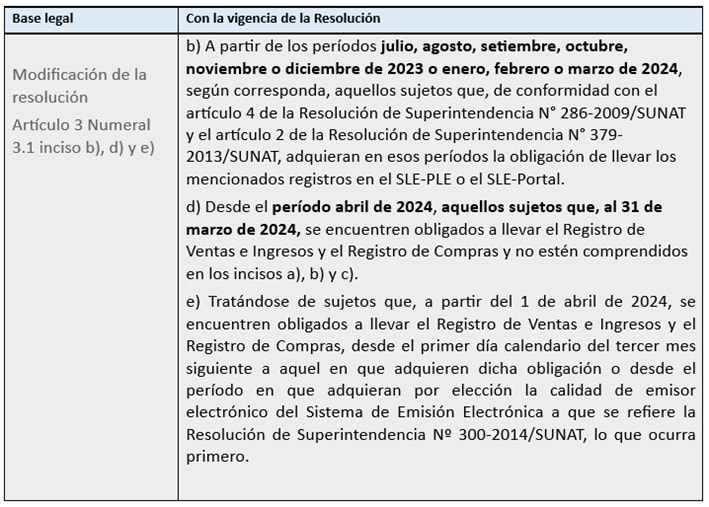

Se posterga hasta abril 2024 la obligación de llevar sus registros de ventas y compras a través del SIRE para aquellos sujetos obligados a partir del período enero 2024

Base Legal: Resolución de Superintendencia No. 000258-2023/SUNAT

Vigencia: 01/04/2024

Objetivo: La presente resolución tiene por finalidad facilitar la implementación del SIRE por parte de los sujetos comprendidos en la postergación a que se alude en el artículo 1. Los sujetos obligados a llevar el Registro de Ventas e Ingresos y el Registro de Compras de acuerdo con la Ley del IGV quedan obligados a llevar el RVIE y el RCE, conforme a lo siguiente:

RSM Perú

RSM Perú

En RSM Perú contamos con un equipo de especialistas en temas de Precios de Transferencia. ¡Contáctanos! Nosotros te brindaremos los servicios necesarios para ayudar a tu empresa.