A través del Decreto Supremo N° 327 – 2022 – EF que entró en vigencia el 01/01/2023 se establece la forma y condiciones para la presentación de la comunicación con carácter de Declaración Jurada que deben presentar los contribuyentes que realicen operaciones de exportación e importación de bienes con cotización conocida en el mercado internacional, listados en el anexo 2 del Reglamento de La Ley del Impuesto a la Renta, entre partes vinculadas o con compañías ubicadas en países de baja o nula imposición.

Para efectos de dicha comunicación, tomar consideración los siguientes puntos:

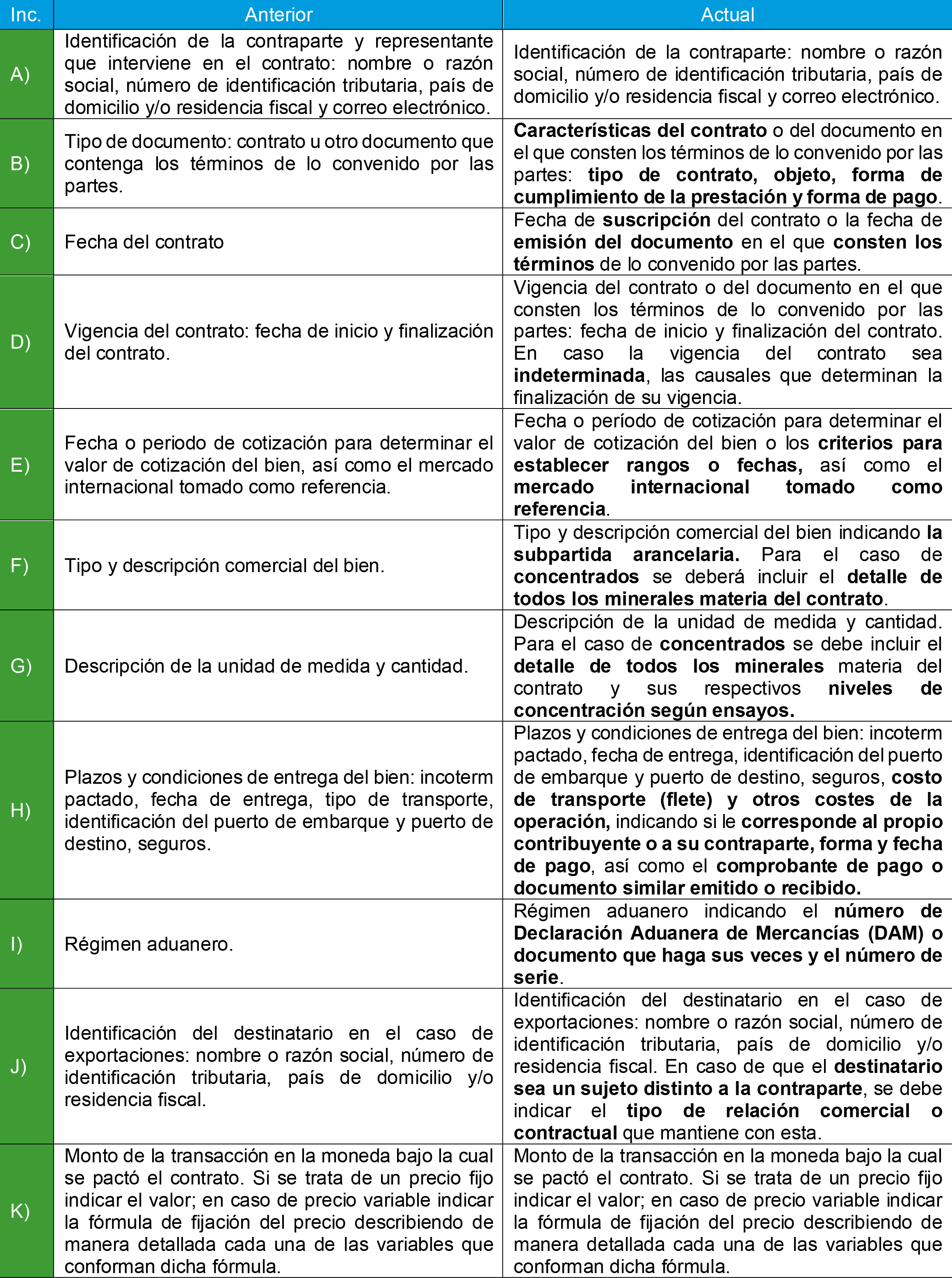

- Se ha modificado la información mínima requerida por SUNAT (Superintendencia Nacional de Administración Tributaria) en dicha comunicación, tal como se puede apreciar en el siguiente cuadro:

- Respecto del contrato u otro documento que se adjunte a la declaración en idioma distinto al español o ingles debe ser acompañado por la traducción simple al español, con la suscripción de la identificación del traductor.

- Se estableció el detalle de la información que, por condiciones de la transacción y/o causas no imputables al contribuyente, puede ser modificada, así como la obligación de presentar documentos que sustenten tal modificación. Los datos consignados en la comunicación que pueden ser modificados son:

- Incoterm pactado: Informando el motivo del cambio, acreditado por adenda u otro documento, donde se verifique acuerdos adicionales, modificaciones convenidas por las partes, asunción de seguros, del transporte, entre otros costos.

- Puerto de destino: Será aceptado solo cuando sea motivado por causas no imputables al contribuyente.

- Identificación del destinatario de la exportación: Podrá modificar, el nombre o razón social, numero de TIN, país de domicilio y/o residencia fiscal (indicando su tipo de relación comercial con la contraparte) estas modificaciones serán válidas solo cuando haya ocurrido un cambio en las condiciones de la operación o por causas no imputables al contribuyente.

- Se estipulo que dicha comunicación se considerará incompleta cuando:

- No contenga el contrato u otro documento que acredite los términos, modificaciones o agregue contenido hasta la fecha de su presentación en formato digital.

- No se registre la información mínima solicitada por SUNAT. Es preciso mencionar que en caso no aplicará alguna casilla solicitada se debe colocar de manera expresa la distinción “No aplica”.

- Falta de la traducción al español y la identificación del traductor, de contar con documentación en un idioma distinto al del español o inglés.

- En caso de fiscalización, de comprobarse que existe información que no fue incluida en la comunicación.

- Dicha declaración se considerará no acorde, cuando difiera de la información obtenida por SUNAT en un procedimiento de verificación y/o fiscalización, salvo que se realicen ajustes que busquen reflejar la modalidad y características de la operación con su respectivo sustento. La administración tributaria acepta los ajustes por: a) premios, descuentos y penalidades. b) Los diferenciales. c) Los gastos de tratamiento o maquila. d) Los gastos de refinación.

- En caso se aplique un método distinto al del PCNC este debe ser respaldado con:

- El sustento de la distorsión que genera la aplicación del PCNC (Precio Comparable No Controlado), dicho sustento debe ser informado a través de Reporte Local (de aplicar), dicho sustento debe ser resguardado por el contribuyente hasta que la administración tributaria lo solicite

- El soporte técnico de la falta de confiabilidad del método PCNC, debido a falta de comparables.

De no presentar el sustento adecuado de la aplicación de un método distinto al PCNC, la administración tributaria aplicará el método más apropiado.

Se encuentra en la página web de la administración tributaria el formato “Comunicación” Xls que deben ser enviados a la dirección precioscommodities@sunat.gob.pe. En caso de modificación de declaración utilizar el formato “Comunicación modificatoria”, indicado el numero de la DAM y la serie de la comunicación original

RSM Perú

En RSM Perú contamos con un equipo de especialistas en temas de Tax & Legal. ¡Contáctanos! Nosotros te brindaremos los servicios necesarios para ayudar a tu empresa.