![]()

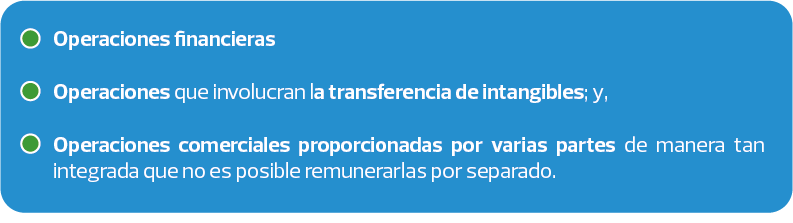

De acuerdo con la normativa peruana, los lineamientos de la OCDE pueden ser tomados como fuente de interpretación; ello faculta a la administración tributaria peruana a seguir y aplicar las directrices de la OCDE, en tanto las mismas no se opongan a las disposiciones aprobadas por la Ley del Impuesto a la Renta; por lo tanto, se recomienda a los contribuyentes que realizan transacciones con sus partes vinculadas, tener conocimiento de la actualización de los lineamientos respecto a:

Puedes visualizar el artículo completo con especificaciones de estos temas aquí