Es una Declaración Jurada Informativa, respecto de las transacciones en el ámbito de aplicación de precios de transferencia; es decir, las realizadas por los contribuyentes con sus partes vinculadas; a las que se realicen desde, hacia o a través de países o territorios no cooperantes o de baja o nula imposición; o a las que se realicen con sujetos cuyas rentas, ingresos o ganancias provenientes de dichas transacciones están sujetos a un régimen fiscal preferencial.

OBLIGATORIEDAD

Los contribuyentes se encuentran obligados a presentar la Declaración Jurada Informativa Reporte Local, cuando en el ejercicio gravable al que corresponde la declaración, cumpla la siguientes condiciones:

- Los ingresos devengados hayan superado los 2300 UIT (en el ejercicio 2021 PEN 10,120,000).

- Hubieran realizado transacciones dentro del ámbito de aplicación de las normas de precios de transferencia, cuyo monto de operaciones sea igual o mayor a las 100 UIT (en el ejercicio 2021 PEN 440,000) .

ESTRUCTURA DE LA DECLARACIÓN

La estructura del Reporte Local dependerá de lo siguiente:

EXCEPTUADOS

- Personas naturales, sucesiones indivisas o sociedades conyugales que optaron por tributar como tales para efectos del Impuesto a la Renta que no generan rentas de tercera categoría.

-

A las empresas que, según el Decreto Legislativo N.° 1031 que promueve la eficiencia de la actividad empresarial del Estado, conforman la actividad empresarial del Estado, así como a las empresas del Estado pertenecientes al nivel del gobierno regional y local a las que se aplica la primera disposición complementaria transitoria y modificatoria del citado decreto legislativo.

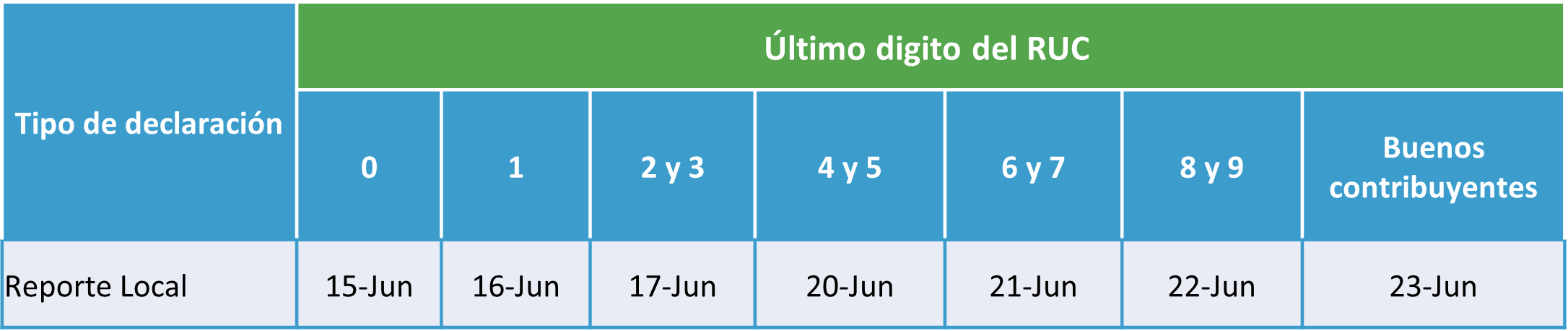

VENCIMIENTO

RECOMENDACIONES

- Las operaciones en el ámbito de aplicación de precios de transferencia deben encontrarse a valor de mercado independientemente si el contribuyente supera (o no) los umbrales que lo obliguen a presentar la Declaración Jurada Informativa Reporte Local ante la Administración Tributaria.

- La Administración Tributaria se encuentra facultada para solicitar registros, documentación e información que sustente que las operaciones en el marco de aplicación de precios de transferencia se encuentran a valor de mercado.

- Identifica si durante el ejercicio bajo análisis (2021), se realizaron operaciones de enajenación de bienes; de ser el caso, verifica que el precio pactado no sea menor al costo computable.

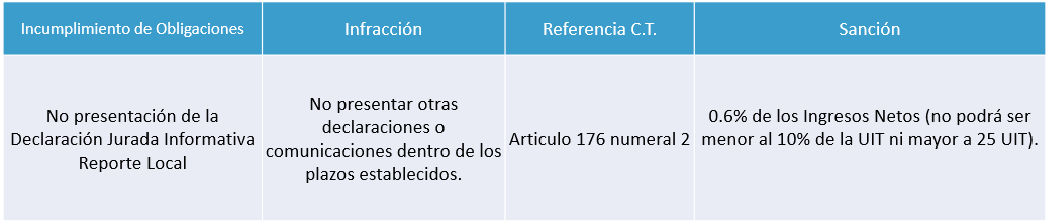

MULTAS

El incumplimiento de dicha obligación genera la siguiente infracción:

Dicha infracción está sujeta al régimen de gradualidad del 100%, es decir no se pagaría multa siempre y cuando se realice la presentación antes de cualquier notificación de parte de la administración tributaria.

RSM PERÚ

En RSM Perú contamos con un equipo especializado en brindar auditorías y consultorías en temas de Precios de Transferencia. Puedes contactarnos y nuestros expertos te brindarán ayuda con el trámite de tu Declaración Jurada.