La Administración Tributaria ha dispuesto mediante sus canales de comunicación la prórroga de las obligaciones tributarias mensuales y obligación tributaria anual hasta 90 días debido a los desastres naturales que vienen afrontando distintas regiones del país, creando zonas de emergencia.

¿A quiénes aplica esta prórroga?

Únicamente a los contribuyentes damnificados y que se encuentren expresamente estipulados por Decreto Supremo.

En ese sentido, la medida se fundamenta en la Resolución de Superintendencia N° 051-2019/SUNAT (en adelante la “RESOLUCIÓN”), que aprueba facilidades para los deudores tributarios de las zonas declaradas en estado de emergencia por desastres naturales y determina que, ante la declaración de Estado de Emergencia por desastres naturales, aquellos contribuyentes que tengan domicilio fiscal registrado ante la SUNAT en alguna de las localidades afectadas reciben automáticamente la postergación de sus obligaciones tributarias.

De esa forma, durante el mes de marzo se publicaron diversos Decretos Supremos que determinan regiones en Estado de Emergencia; no obstante, SUNAT a la fecha considera, para la prórroga, únicamente los siguientes Decretos Supremos:

- N° 30-2023-PCM

- N° 34-2023-PCM

- N° 36-2023-PCM

En los cuales se declaran en Estado de Emergencia distritos específicos de determinados departamentos. Entre los departamentos podemos encontrar a Arequipa, La Libertad, Cajamarca, Piura, Lambayeque y Lima, cuyos distritos se encuentran determinados en los Anexos del Decreto y del último Decreto Supremo, en su artículo 1.

¿Qué obligaciones se han prorrogado?

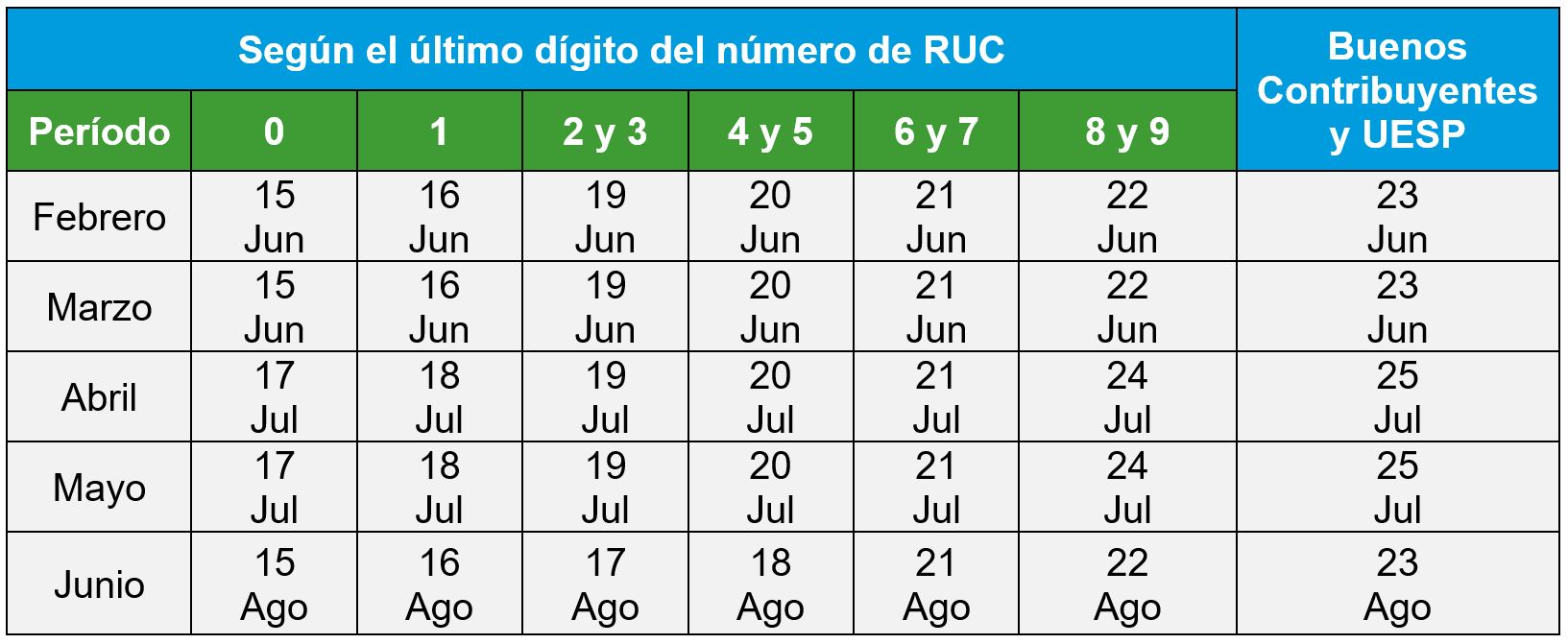

1. Según SUNAT, la Declaración de Renta Anual 2022 que vence en marzo y abril de 2023, se podrá declarar y pagar hasta el mes de junio 2023, conforme al siguiente cronograma:

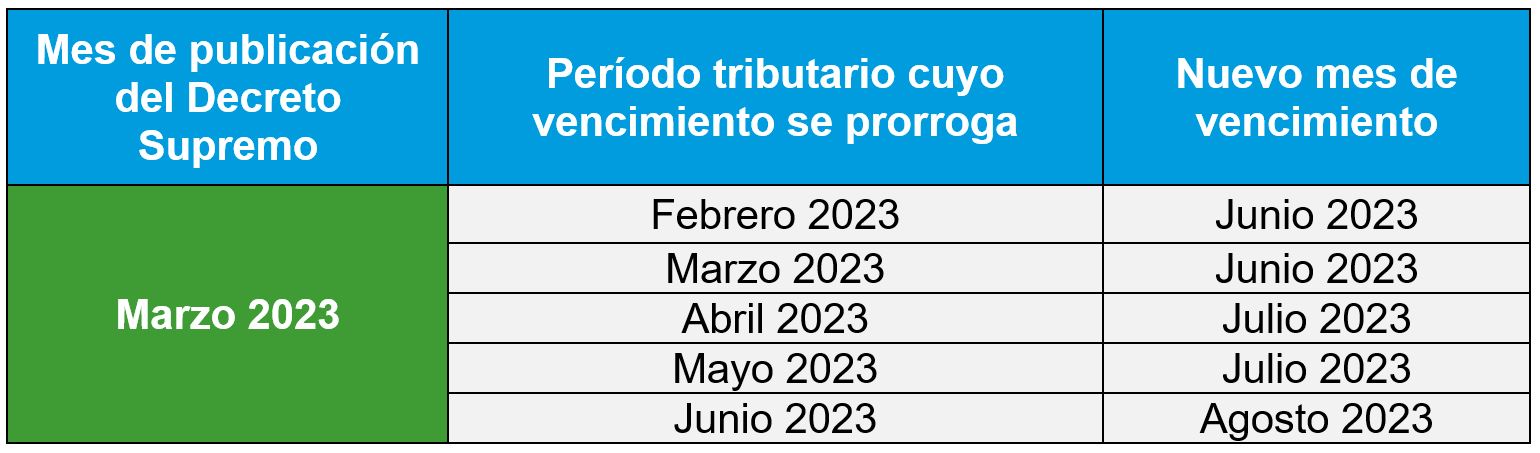

2. Según SUNAT, las Declaraciones de obligaciones tributarias mensuales se prorrogan conforme al mes de publicación de los Decretos Supremos considerados. En ese sentido, al publicarse en el mes de marzo, los períodos que se prorrogan son los siguientes:

De esa forma, los nuevos cronogramas opcionales estarían conformados de la siguiente manera: