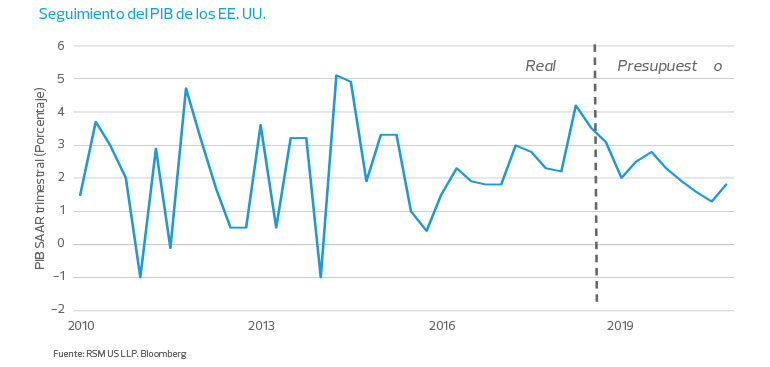

Es probable que la robusta economía estadounidense se desacelere notablemente en 2019 debido a un estímulo fiscal decreciente, tasas de interés más altas y un creciente déficit operativo anual que comenzaran a aumentar el costo de hacer negocios. Anticipamos que el provisional impulso económico de 0.7 por ciento de la Ley de Recortes de Impuestos y Empleos de 2017 (TCJA, por sus siglas en inglés) disminuirá el próximo año, impulsando el crecimiento anualizado del PIB a un 2 por ciento antes de regresar a una tendencia a largo plazo del 1.8 por ciento en 2020.

La actividad económica, el empleo, el crecimiento salarial y la inflación siguen siendo desiguales. Es probable que la creciente brecha entre lo urbano y lo rural se agrave en los próximos años, ya que las ciudades estrechamente vinculadas a la nueva economía (con empleos y habilidades relacionadas con la tecnología, las ciencias de la vida, finanzas, la salud y el comercio) vean como el crecimiento, la productividad y los salarios crecen más rápidamente que en las áreas rurales que permanecen vinculadas a la economía tradicional de la manufactura y la agricultura. Si bien muchos sectores de la economía experimentarán un fuerte crecimiento en 2019, aquellos que se queden atrás tendrán expectativas y demandas de políticas muy diferentes.

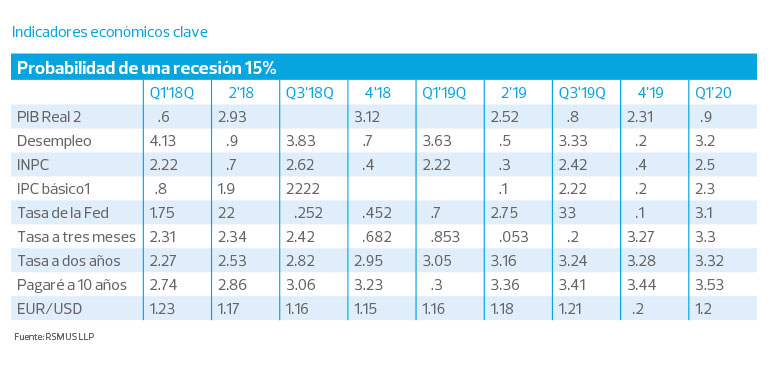

El crecimiento económico en 2018 se definió en gran medida por un fuerte consumo alimentado por un mercado laboral históricamente estrecho. El próximo año, es probable que la narrativa económica definitoria sea acerca de las continuas tensiones comerciales, más aumentos (posiblemente cuatro) en las tasas de interés de la Reserva Federal, un nuevo descenso en la tasa de desempleo a 3.4 por ciento y un crecimiento salarial de 4 por ciento.

Nuestro pronóstico apunta a un crecimiento modesto de 2.2 por ciento en vez de nuestro pronóstico original del 2018 de 3.1 por ciento. Con la inminente desaceleración del 2019, existe el riesgo de una desaceleración mucho más pronunciada en la actividad económica general debido a la intensificación de la disputa comercial entre Estados Unidos y China a pesar de la tregua de 90 días acordada por los dos gobiernos.

Nuestro pronóstico de referencia espera que el consumidor sea el principal impulsor del crecimiento en 2019, ya que el gasto público se reducirá significativamente a mediados de año. También anticipamos una mayor resistencia del déficit comercial causada por un dólar más fuerte en medio de un consumo sólido de los hogares.

La alternativa a nuestro pronóstico de referencia es volver a la tendencia anterior del 1.8 por ciento de crecimiento a medida que la Fed adopta una postura política restrictiva debido a los crecientes riesgos de inflación relacionados con el aumento de los salarios y una posible guerra comercial entre Estados Unidos y China.

El gasto del gobierno, que ha sido el segundo motor de crecimiento, se reducirá en 2019. Para finales de año, vencerán unos $ 126 mil millones en gastos temporales relacionados con la TCJA y el presupuesto federal de 2018, lo que pesará sobre la actividad económica en el trimestre final antes de que se extienda al 2020.

No esperamos que se materialice un auge liderado por las empresas en los gastos de capital. Más bien, el impacto rezagado de la primera fase de la disputa comercial a través de los precios de importación disminuyó los gastos de capital en los sectores del petróleo, la energía y la minería. La probable expansión de la disputa comercial con China y los posibles aranceles sobre todas las importaciones de automóviles crearán una capa innecesaria de incertidumbre económica durante el próximo año que dará como resultado una perspectiva de disminución de la inversión.

Es importante tener en cuenta que una intensificación de la disputa comercial es una opción de política que podría revertirse en cualquier momento, lo que resultaría en una mejora de nuestra previsión de crecimiento para el año.

Empleo

Las empresas de empleos no deben anticipar ningún alivio en la contratación o el salario el próximo año, ya que el mercado laboral históricamente estrecho continúa a buen ritmo. Esperamos que la tasa de desempleo caiga a 3.4 por ciento para fin de año y que la economía genere alrededor de 155,000 empleos por mes. Los desafíos de la oferta en el mercado laboral conducirán a un crecimiento más rápido de los salarios durante los próximos 12 meses, que culminarán en un aumento del 4 por ciento en sueldos y salarios para fines de año. El crecimiento salarial actualmente se ubica en 3.1 por ciento; sin embargo, el ritmo de crecimiento anualizado de tres meses es ahora del 3.6 por ciento, y esperamos que esta aceleración a fines de 2018 se convierta en la principal narrativa económica durante la primera mitad del 2019.

Condiciones financieras y tasas de interés

La Reserva Federal aumentará su tasa en 25 puntos base en su reunión del 19 de diciembre y probablemente aumentará las tasas cuatro veces más el año próximo en incrementos de 25 puntos base. La combinación del aumento de salarios, la política fiscal y la inflación llevará al banco central a impulsar la tasa de fondos federales hacia un 3.5 por ciento para fines de 2019. Si bien éste puede ser un terreno neutral para las grandes compañías multinacionales en nuestra estimación, es restrictivo para las pequeñas y medianas empresas responsables de la mayor parte de la creación y crecimiento de empleos durante este ciclo. Dados los crecientes riesgos globales, no se sorprenda si se observa una pausa de medio año en la campaña de política de normalización de la Fed. De hecho, creemos que sería lo mejor para las empresas medianas.

PERSPECTIVA DE LAS EMPRESAS MEDIANAS:

Las empresas medianas, que a menudo se autofinancian o participan en la industria de la banca informal, deben esperar un ajuste notable de las condiciones financieras en 2019 debido a la política del banco central.

Las condiciones financieras de los Estados Unidos siguen siendo de 1.3 desviaciones estándar por encima de neutrales y respaldan el crecimiento, pero se han estrechado considerablemente desde mediados de 2018. Desde una perspectiva global, las condiciones financieras en Europa son modestamente favorables. En Asia, excluyendo a Japón, están a 1.5 desviaciones estándar por debajo de neutrales, lo que implica un rezago neto en el crecimiento en la que había sido la región más dinámica de la economía mundial. Esto dará como resultado un movimiento seguro y sostenido hacia activos denominados en dólares, que actuarán para suprimir el extremo largo de la curva de rendimiento.

Esperamos que el rendimiento de la tasa a 10 años termine 2018 cerca de un 3.5 por ciento, mientras que se situará en un rango entre 3.25 y 3.5 por ciento para el próximo año. Si la Reserva Federal no detiene su campaña de alza de tasas a mediados de año, la curva de rendimiento de Estados Unidos puede invertirse en la segunda mitad de 2019. Debido a que la prima en el rendimiento a 10 años es negativa, si los riesgos globales se intensifican, esperamos un traslado hacia los activos denominados en dólares como un refugio seguro, lo que suprime aún más los rendimientos en el extremo largo de la curva.

Inflación

Los giros en los mercados petroleros al cierre del 2018 parecen ser el principal impulsor de la inflación durante los primeros seis meses de 2019. Es probable que la inflación disminuya en las estimaciones que incluyen precios de energía volátiles, incluso a medida que éstos aumentan para las empresas. El índice de precios al consumidor de Estados Unidos se sitúa actualmente en el 2.5 por ciento, el índice del deflactor del gasto de consumo personal en el 2 por ciento y el deflactor del gasto de consumo personal (PCE) (la variable de política utilizada por el banco central), todos apuntan a la estabilidad general de precios. Aun así, nuestro argumento es que la Fed buscará la flexibilización de los precios y continuará su campaña de alza de tasas a principios de 2019.

En el curso del año pasado, los participantes en el RSM US Middle Market Business Index (Índice de Negocios Medianos de los Estados Unidos de RSM) observaron que se ha comenzado a pasar los precios a los clientes. Dados los riesgos que plantea la política comercial de los Estados Unidos para los insumos de precios, esto se está configurando como un tema central para monitorear en el 2019.

Autos y vivienda

Los dos ecosistemas más sensibles a la tasa de interés son autos y viviendas. Ambos ya han alcanzado sus picos cíclicos. Esto es de suma importancia para los responsables de la formulación de políticas en el banco central, ya que buscan lograr un aterrizaje suave para la economía de los Estados Unidos al concluir el ciclo económico actual. General Motors dijo en noviembre que planea cerrar cinco plantas y eliminar 14,000 empleos en los Estados Unidos y Canadá, como resultado de su movimiento para eliminar los sedanes de venta lenta de su línea de productos.

El sector automotriz estadounidense, a pesar de integrar tecnología avanzada en la flota, ha alcanzado su fase de madurez. Es probable que los cambios de comportamiento entre la mayoría demográfica emergente y la urbanización de la población alteren la escala y el alcance de la producción nacional de automóviles. El tratado actualizado del TLCAN, ahora conocido como USMCA o T-MEC, crea incentivos para que los grandes fabricantes de automóviles desplacen las nuevas inversiones en la cadena de suministro hacia los grandes mercados en crecimiento en China e India.

Los nuevos requisitos de las normas de origen del T-MEC, si se aprueban, junto con el piso salarial en evolución, resultarán en un impacto para los compradores nacionales de automóviles durante los próximos 12 a 24 meses, todo lo cual apunta a un ritmo mucho más lento de producción de autos en 2019 y 2020. Esperamos que las ventas retrocedan a un ritmo de 16.5 millones anuales, con el riesgo de una producción y ventas mucho más lentas, especialmente en la segunda mitad del próximo año.

Mientras tanto, la inversión en nuevas viviendas se ha mantenido en 1.25 millones de unidades anualizadas, muy por debajo del equilibrio a largo plazo de 1.5 millones de unidades. Dado que los claros problemas de asequibilidad aumentan debido a la falta de inventario, esperamos ver uno de los años más suaves en el mercado inmobiliario durante la actual expansión económica. Nuestro pronóstico de tasas de interés implica un movimiento a corto plazo por encima del 5 por ciento en la tasa hipotecaria a 30 años, lo que sólo exacerbará las tensiones en el mercado.

La falta de unidades disponibles, la escasez de trabajadores disponibles con habilidades de construcción y un marco de ordenamiento y zonificación onerosos, que se suma a los costos de construcción, continuarán caracterizando un mercado de inversión residencial decepcionante. Esperamos que la inversión residencial disminuya a 1.17 millones.

Riesgos en el panorama: nacionales y externos

Los principales riesgos en torno a nuestras perspectivas económicas están relacionados con las tensiones comerciales, la desaceleración del crecimiento global, los mercados emergentes, el Brexit y el problema fiscal italiano. Esto afectaría negativamente el precio de las empresas medianas en todos los ecosistemas. Hasta ahora, los chinos han permitido que su moneda se deprecie en aproximadamente un 11 por ciento, compensando así el cargo del 10 por ciento de los Estados Unidos en las exportaciones a los Estados Unidos. Si los Estados Unidos aumentan los aranceles al 25 por ciento, existe el riesgo de que la disputa comercial se convierta en una guerra comercial en toda regla que incluiría el uso de armas financieras. Si eso sucede, se producirán amenazas fuertes para nuestros pronósticos de crecimiento, empleo e inflación.

PERSPECTIVA DE LAS EMPRESAS MEDIANAS:

Un pequeño indicio de un lado positivo en la disputa comercial en curso: algunas empresas medianas ahora están informando sobre el éxito en obtener exenciones de la Oficina del Representante de Comercio de los Estados Unidos. (Ver artículo: exenciones arancelarias para empresas medianas aumentando lentamente)

El crecimiento económico global debería reducirse a 3.3 por ciento este año en medio de una serie creciente de riesgos. El nivel de deuda denominada en dólares se ha incrementado a $ 11 trillones de $ 3 trillones en la última década. A medida que aumenten las tasas de interés en los Estados Unidos, a las economías con grandes carteras de deuda denominada en dólares les resultará bastante difícil atenderla. Aquellas economías que poseen grandes carteras de deuda denominada en dólares en relación con el PIB (Turquía, México y Sudáfrica) son el referente del riesgo en los mercados emergentes.

Existen dos canales de transmisión para los problemas económicos de los mercados emergentes: el comercial y el financiero. Por ejemplo, si hay un movimiento por parte de Turquía para renegociar su deuda o posiblemente incluso el incumplimiento, el contagio se propagará a la Unión Europea a través del comercio y a los mercados financieros de España, Alemania, Francia, Italia y el Reino Unido.

Política Fiscal

En el año fiscal 2018-2019, que se extiende desde el 1 de octubre de 2018 hasta el 30 de septiembre de 2019, es probable que el gobierno de los Estados Unidos se embarque en un período multianual de déficit operativo anual de billones de dólares. Este año fiscal, el déficit está en el objetivo de llegar a $ 1.3 billones, como mínimo.

Desafortunadamente, no hay consenso en Washington, DC para la probidad fiscal. Mientras los riesgos económicos globales proliferen, habrá un refugio seguro en los activos denominados en dólares, lo que permitirá a los Estados Unidos tener su pastel y comérselo también ... durante un tiempo al menos. Llámelo el momento de María Antonieta de Estados Unidos

Sin embargo, los momentos van y vienen, y en un momento dado, se aplicará una prima de riesgo positiva a la tasa de interés neutral, lo que dará lugar a un costo mucho más alto de tener grandes déficits gubernamentales.

PERSPECTIVA DE LAS EMPRESAS MEDIANAS:

Los déficits que desplazan la inversión y hacen que las tasas de interés aumenten son un riesgo para la vitalidad de las empresas medianas debido a sus necesidades de financiamiento e inversión.

Recomendaríamos llevar la senda presupuestaria en un ritmo más sostenible al tratar de equilibrar el presupuesto primario de los Estados Unidos (presupuesto que excluye los intereses adeudados de la deuda pasada) durante un período de tendencia de crecimiento a largo plazo. Sin embargo, dado que Estados Unidos ejecuta la política fiscal más procíclica de la memoria reciente, en lugar de reducir el déficit, que tradicionalmente se vería al final del ciclo económico, la economía está a punto de entrar en un período multianual de déficit de trillones de dólares.