POR BRANDON KOESER

ESTE AÑO HA sido uno para olvidar para el agricultor estadounidense. El clima, el comercio y los precios deprimidos de los commodities se han combinado para influir en las capacidades de los agricultores para generar ingresos no sólo para mantener a su familia y su estilo de vida, sino también para financiar la deuda que tienen para operar sus empresas.

Ha sido una tormenta perfecta, obligando a los agricultores a tomar decisiones difíciles mientras intentan salir adelante. Y muchos no lo están logrando. La American Farm Bureau Federation (Federación de la Oficina Agrícola Estadounidense) informó que las bancarrotas agrícolas aumentaron un 24% en todo el país durante los 12 meses que terminaron el 30 de septiembre, con más del 40% de las que tuvieron lugar en la región del Medio Oeste, de 13 estados.

A pesar de lo doloroso que esto ha sido para los agricultores, también está forzando a un reajuste de cuentas entre las instituciones crediticias y debería impulsar un replanteamiento de su función, una que vaya más allá de ser principalmente una fuente de financiamiento y, en cambio, convertirse en un asesor de confianza. Los agricultores, después de todo, a menudo se ven afectados por los desafíos operativos del día a día y necesitan ayuda para pensar en decisiones a más largo plazo.

Según una encuesta conjunta publicada en noviembre por la American Bankers Association y la Federal Agricultural Mortgage Corporation, mejor conocida como Farmer Mac, las cinco principales preocupaciones de las entidades crediticias agrícolas para sus prestatarios son las siguientes, en orden de importancia:

- Liquidez

- Nivel de Ingresos agrarios

- Apalancamiento total

- Incertidumbre en torno a los aranceles

- Comercio y clima

Al final, estas cinco preocupaciones pueden traducirse en una visión más amplia de los desafíos que enfrentan las instituciones crediticias agrícolas: la calidad del crédito y el deterioro de los préstamos.

De entidad crediticia a asesor

Aunque la mayoría de los encuestados indicaron que no están anticipando más cancelaciones en los préstamos agrícolas en 2020, la realidad es que las cancelaciones netas reportadas por los bancos han aumentado constantemente desde 2016. El segundo trimestre de 2019 registró el mayor índice trimestral de cancelaciones netas de préstamos agrícolas desde el cuarto trimestre de 2012. Las entidades crediticias agrícolas deberán adoptar este papel de asesor confiable para garantizar que los operadores agrícolas tomen las decisiones apropiadas que mantengan sus operaciones.

Dichas decisiones no se limitarán sólo a asesorar sobre la reducción de las compras de capital, sino también para aprovechar las tierras no gravadas para respaldar el aumento de la deuda en los préstamos de producción agrícola y para explorar fuentes de ingresos alternativas que podrían reducir la necesidad de efectivo de las operaciones agrícolas.

Cancelaciones agrícolas netas por trimestre

Vigilancia de los saldos de los préstamos

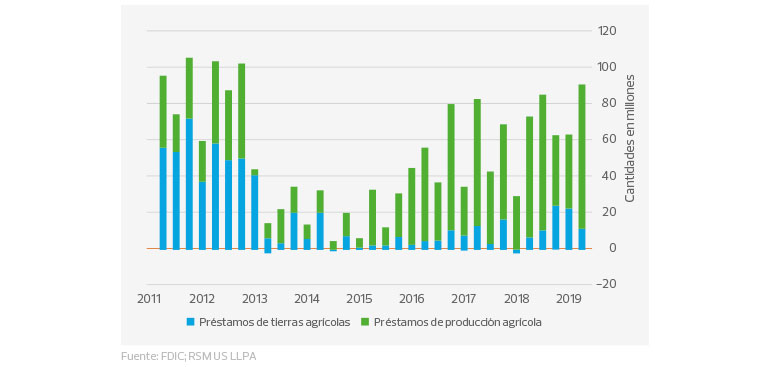

Una forma en que los banqueros pueden evaluar la salud de sus prestatarios agrícolas es observando los saldos de los préstamos, especialmente aquellos préstamos vinculados a las operaciones agrícolas, también conocidas como líneas de crédito operativas.

Por lo general, la línea de crédito operativa de un agricultor vence al final de la temporada de cosecha o principios del año siguiente, momento en el cual la línea de crédito, en un mundo perfecto, se paga con los ingresos generados por los cultivos cosechados. Pero cada vez es más común que estos préstamos no se paguen, y cualquier saldo pendiente se transfiere a la línea de crédito operativa del próximo año o se transfiere el plazo a un crédito nuevo y se establece en un cronograma de pagos para ser pagado con el tiempo.

Los saldos de los préstamos agrícolas han aumentado constantemente desde 2010. Cuando se trata de líneas de crédito operativas, el saldo aumenta durante todo el año a medida que los agricultores compran las semillas y otros productos necesarios para cultivar. Estos saldos de préstamos generalmente alcanzan su punto máximo a fines del segundo trimestre o hasta mediados del tercer trimestre a medida que comienza la cosecha, y se mantienen elevados hasta el final del año antes de ser pagados en tiempo o pagados en el primer trimestre del año siguiente.

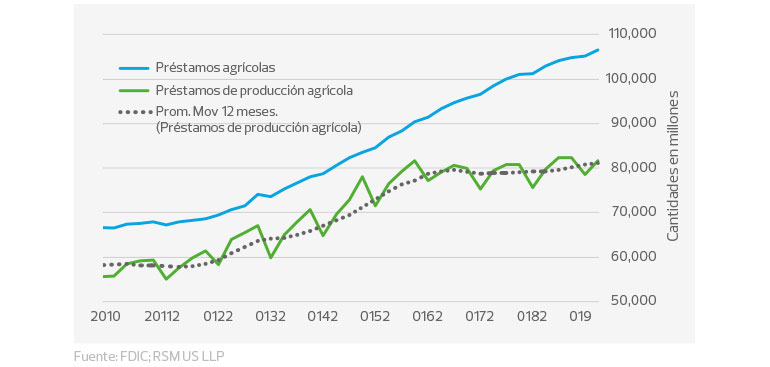

Pero se ha producido una tendencia preocupante en los últimos años: el nivel de pagos que se producen en el primer trimestre de cada año ha disminuido lentamente.

La disminución en los saldos de los préstamos de producción agrícola del cuarto trimestre de 2018 al primer trimestre de 2019 fue la cantidad más pequeña reportada desde 2008. Cuando esto se combina con el crecimiento promedio de los saldos de préstamos de producción agrícola, se puede llegar a una conclusión: las líneas operativas de crédito no se reembolsan a un nivel apropiado.

Actividad de préstamos agrícolas

2020 y más allá

Esta deuda creciente impone más responsabilidad a las entidades crediticias agrícolas para que sean cautelosas en la forma en la que se acercan a sus prestatarios. Los $ 28 mil millones en pagos de ayuda que los agricultores han recibido en los últimos dos años ciertamente no son suficientes para compensar a un agricultor por el costo de hacer negocios.

Incluso con el acuerdo comercial de la fase uno aún no firmado con China, el impacto en los commodities y los precios relacionados llevará algún tiempo para que se les abone a los agricultores. Y eso todavía no tiene en cuenta la demanda mundial de commodities, las condiciones climáticas y otros factores ambientales que pueden afectar los resultados de la temporada de cultivo del agricultor.

La conclusión

Aunque un futuro incierto seguirá resultando en dificultades continuas para el sector agrícola, no significa que las entidades crediticias deban o necesiten endurecer los estándares para reducir su exposición a estos prestatarios. Por el contrario, un mayor nivel de vigilancia y monitoreo, junto con una mentalidad de asesoramiento, será la diferencia entre ayudar al prestatario a superar un momento difícil o que el prestatario cierre la operación por completo, dejando a los bancos con la cuenta.