Tom Pugh, Economista

RSM UK

Las condiciones económicas seguirán siendo difíciles para las empresas manufactureras al menos durante los próximos 12 meses. El aumento de los precios de las materias primas y las sanciones a Rusia pueden reavivar las interrupciones en la cadena de suministro que han obstaculizado la producción en los últimos dos años. La demanda subyacente de bienes sigue siendo fuerte por ahora, pero el aumento de la inflación y el mayor recorte de los ingresos reales jamás registrado arrastrarán el gasto de los consumidores en el segundo semestre de este año.

La escasez de suministros, el aumento de los precios de los materiales y las dificultades para contratar personal competente han frenado la recuperación del sector manufacturero. De hecho, la producción del sector no ha aumentado desde abril.

La escasez de materias primas es un problema en toda la industria y el impacto es más evidente en el sector automotriz, donde la falta de chips semiconductores ha hecho que la producción siga siendo un 17% menor a la de febrero de 2020, antes de la pandemia.

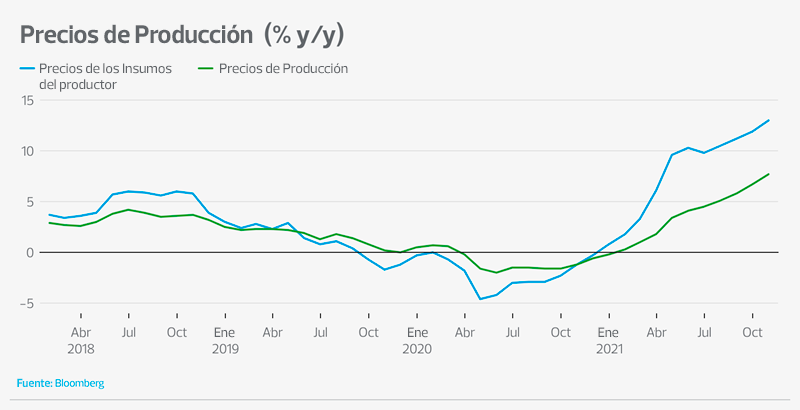

Aumento de los costos de los insumos

El sector manufacturero ya se estaba viendo especialmente afectado por el aumento del costo de las materias primas. La inflación de los precios de los insumos de producción, que mide lo que pagan los fabricantes por los insumos, ha pasado de sólo un 1.8% interanual en enero de 2021 a un 13.6% en enero de 2022.

El reciente aumento de los precios de la energía y los combustibles, con los precios del petróleo por encima de los 125pb y el precio del gas natural en torno a las 5.60 libras por termia, minimizando las 4.50 libras alcanzadas en diciembre pasado, se traducirá rápidamente en un aumento de los costos para las empresas manufactureras.

Además, en los próximos seis a doce meses, el aumento de los precios de las materias primas agrícolas y de muchos metales básicos se traducirá en un aumento de los precios de todo tipo de productos, desde las materias primas hasta los bienes intermedios. Esto hará que la inflación de los precios de los insumos se acerque preocupantemente al aumento del 20% en los costos que, en nuestra encuesta con Make UK, la mayoría de los fabricantes dijo que tendría graves consecuencias para sus negocios.

Los fabricantes empiezan a resentir los costos

Sin embargo, los fabricantes han podido resentir una parte cada vez mayor de estos costos. La inflación de los precios de producción, que mide los precios de los bienes que salen de las puertas de las fábricas, ha pasado del 0.3% anual en enero de 2021 al 9.6% en enero de 2022.

Esto sugiere que el impacto en la rentabilidad de las empresas manufactureras probablemente no es tan malo como el aumento de los costos implica.

Crisis de la cadena de suministro, segunda parte

El mejor ejemplo de cómo la crisis podría desencadenar otra crisis de la cadena de suministro se encuentra en el mercado del paladio, donde la cuota de Rusia en la producción mundial es de algo más del 45%.

El paladio se utiliza para fabricar los microchips avanzados que se utilizan en la producción de vehículos, por lo que esto afectará a las empresas manufactureras (especialmente en el sector automotriz). Pero Rusia es un gran productor de muchas materias primas y productos más especializados. En consecuencia, todos los fabricantes del mercado medio deberían estar preparados para buscar en sus cadenas de suministro descendentes las áreas que puedan ser vulnerables a las interrupciones de suministro desde Rusia.

La buena noticia es que el sector manufacturero está aumentando la inversión en respuesta a la escasez de mano de obra y materiales y a la evolución de la economía. En el tercer trimestre de 2021, la inversión fue un 2.3% mayor que antes de la pandemia.

El aumento de la inversión debería traducirse en un aumento de la productividad que, a su vez, debería traducirse en una mayor competitividad y rentabilidad. Es especialmente alentador ver que la inversión está por encima de los niveles anteriores a la pandemia, teniendo en cuenta los problemas de liquidez que están sufriendo muchos en el sector.

La demanda se resentirá

Además de elevar los costos de las empresas, el aumento de la inflación perjudicará el gasto de los consumidores. Es cierto que los balances de los hogares son robustos, ya que cuentan con un exceso de ahorros por valor de unos 250,000 millones de libras (más del 10% del PIB). Esto proporcionará un cierto aislamiento frente a la subida de los precios. Sin embargo, parece inevitable que el gasto de los consumidores se vea afectado. Recientemente hemos revisado a la baja nuestra previsión de crecimiento del PIB en 2022 en 1 punto hasta 3.5%. Y si los precios del petróleo suben a alrededor de 150pb y se mantienen allí durante algún tiempo, existe el riesgo de volver a la recesión en Europa y el Reino Unido.

Los tipos de interés subirán, pero no mucho

Muchas empresas manufactureras han acumulado importantes cantidades de deuda durante la pandemia y están preocupadas por el impacto de las subidas de intereses en su capacidad para atender el servicio de esa deuda y pedir préstamos para invertir.

De hecho, el Banco de Inglaterra ha insinuado que los tipos de interés seguirán subiendo en los próximos meses y los mercados financieros esperan que los tipos de interés suban del 0.5% al 2.0% a finales de 2022.

La crisis de Ucrania y las sanciones a Rusia han desordenado las perspectivas de los tipos de interés, ya que el Banco de Inglaterra tendrá que calcular el aumento de la inflación con un crecimiento económico significativamente menor.

Pero todavía hay dos puntos clave que vale la pena señalar: el primero es que los tipos de interés subirán sólo gradualmente y seguirán siendo muy bajos en comparación con los estándares históricos. En segundo lugar, y más importante, los tipos de interés reales, que tienen en cuenta la inflación, seguirán siendo negativos durante mucho tiempo.

Esto creará condiciones fértiles para que las empresas manufactureras inviertan en la tecnología de mejora de la productividad necesaria para sobrevivir y prosperar en la ultra competitiva economía postpandemia.

ORIGINAL

https://www.rsmuk.com/ideas-and-insights/economic-outlook-for-the-manufacturing-sector