Karla Ivonne Zárate Jara

Karla Ivonne Zárate Jara

Directora Legal de RSM México

Síntesis

Hoy en día es sumamente importante revisar que cada una de las operaciones que realiza una empresa se encuentre debidamente documentada, demostrando fehacientemente la materialidad o existencia de la operación, para evitar cualquier contingencia ante una eventual revisión de las autoridades fiscales, lo cual, no solo es responsabilidad del área fiscal o contable de la empresa, sino también al área legal y las áreas operativas de la empresa.

¿A qué nos enfrentamos en una revisión de la autoridad fiscal?

En estos últimos meses, y me atrevería a decir que incluso desde hace un par de años, muchos de mis clientes me han hecho la siguiente pregunta: ¿cómo puedo saber si el cumplimiento corporativo que tiene al día de hoy mi empresa sería correcto y suficiente para la autoridad fiscal al momento de una revisión?

Y vaya que ante esa pregunta muchas veces se espera una respuesta contundente, como si tuviera una receta de cocina en mis manos. Sin embargo, esa pregunta siempre resulta todo un reto, que nos toma varias semanas, y a veces meses, contestarla, dependiendo del giro de la empresa, la variedad de sus operaciones, el tipo de políticas y procedimientos que manejan, además del cumplimiento corporativo que puedan tener al día de hoy, tanto en el aspecto societario como contractual.

Entonces, es cuando descubrimos que la respuesta a esa pregunta no solo incluye al abogado de la empresa, sino también a los encargados de administración, finanzas, recursos humanos, contabilidad, compras, ventas, distribución: en fin, a todas las áreas de la compañía.

Entonces, es cuando descubrimos que la respuesta a esa pregunta no solo incluye al abogado de la empresa, sino también a los encargados de administración, finanzas, recursos humanos, contabilidad, compras, ventas, distribución: en fin, a todas las áreas de la compañía.

Me explico. Hasta hace algunos años, cuando una autoridad fiscal ejercía sus facultades de comprobación, ya fuera a través de una visita domiciliaria, o una revisión de gabinete, era muy sencillo demostrar que las operaciones contaban con su documentación origen y soporte, a fin de que no se considerara un ingreso gravado, o se rechazara alguna deducción.

Por ejemplo, para demostrar que una cantidad que se había depositado a la empresa es un préstamo, bastaba con entregar copia del contrato correspondiente y el estado de cuenta donde se reflejara el depósito, así como su asiento contable. Sin embargo, hoy en día, en el mismo ejemplo, la autoridad fiscal puede solicitar, además de lo antes mencionado, que dicho contrato esté ratificado ante fedatario público, el estado de cuenta de la empresa que realizó el préstamo para que comprobar que el flujo de efectivo sí vino del contribuyente con quien se tiene celebrado el contrato, a veces hasta la capacidad de pago de la empresa para cubrir ese préstamo… y como tantos son los ejemplos, tantos son los requerimientos con los cuales nos podemos topar.

Entonces, ¿cómo se documenta la materialidad de una operación?

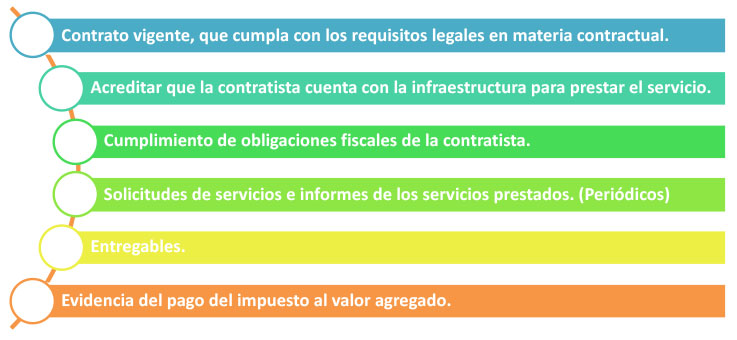

Luego entonces, para evitar cualquier contingencia, es importante revisar con detenimiento el soporte de cada operación y lo que hoy se conoce como “materialidad de las operaciones”, lo cual se puede resumir de la siguiente forma:

Contrato Vigente

En principio, ya es primordial contar con un contrato para toda operación, no importa si solo es una pequeña compra, o si es una compraventa internacional que se realizará por correo electrónico. Así sea a distancia, esos correos electrónicos deben contener los elementos de un contrato, donde se especifiquen todas las condiciones de la venta, el Incoterm a utilizar en su caso, y los elementos legales necesarios para la existencia del mismo, a fin de contar con evidencia de la negociación que se está realizando, de la intención de las partes y del objeto sobre el cual recae la negociación.

Acreditar que la contratista cuenta con la infraestructura para prestar el servicio

Y aquí es en donde empieza a complicarse todo, puesto que debemos conocer y analizar a la empresa con la que estamos contratando. Algunos de los puntos a considerar son los siguientes:

- Acta constitutiva de la empresa, a fin de verificar que su objeto social coincida con la operación a negociar, o con el servicio que se nos va a prestar.

Y es que de pronto me he topado con empresas que en su objeto social distribuyen hidrocarburos, cuando en la realidad están prestando servicios especializados, lo cual genera una diferencia hasta con las operaciones que tienen dadas de alta ante la autoridad fiscal, y en consecuencia, se podría presumir que están simulando operaciones.

- Corroborar que cuentan con la infraestructura necesaria para prestar el servicio.

Es común que en el contrato establezcamos una declaración en la que la contratista acepta que cuenta con los elementos propios y recursos necesarios para cumplir con su obligación, pero pocas veces realmente revisamos que sea verdad.

Para ello, es importante revisar, entre otras cosas, unos estados financieros por ejemplo donde podamos percatarnos si cuentan con activos, visitar sus oficinas para saber si cuentan con éstas, con trabajadores, con equipos de cómputo, es decir, si todo concuerda y es suficiente para el servicio que se va a prestar.

Sería poco creíble que una empresa que va a prestar un servicio de construcción no cuenta con por lo menos algún empleado supervisor, y con la maquinaria y equipo indispensable para realizar la construcción; y de no contar con este tipo de activos, debiera comprobar que los arrienda o los subcontrata.

Es decir, sí debemos corroborar que la empresa a la que estamos contratando cuenta con la infraestructura necesaria, tanto financiera, de personal y de activos, necesaria para cumplir con sus obligaciones. La triada perfecta para la autoridad es: Personal, Activos e Impuestos pagados.

Cumplimiento de obligaciones fiscales de la contratista

Otro punto a considerar, es que para que el comprobante fiscal que nos emita alguna compañía sea deducible para efectos del impuesto sobre la renta y acreditable para efectos del impuesto al valor agregado, en fin, para poder darle todos los efectos fiscales, es necesario que dicho contribuyente emisor cumpla con todas sus obligaciones fiscales, pues de pronto podríamos darnos cuenta que además de no cumplir, se encuentra en la lista provisional o definitiva del SAT a que se refiere el artículo 69-B del Código Fiscal de la Federación.

Para evitar lo anterior, podemos solicitar a nuestro contratista cada determinado tiempo una opinión de cumplimiento de obligaciones fiscales (Formato 32-D), y estar constantemente revisando las citadas listas (provisional y definitiva) para verificar que ninguno de nuestros proveedores se encuentra en esta situación.

Solicitudes de servicios e informes de los servicios prestados (Periódicos)

Aunado al contrato, a los registros contables y comprobantes correspondientes, será necesario que cada operación esté documentada con anexos, los cuales consistirán en solicitudes de servicios e informes de servicios.

Estas solicitudes e informes son recomendables para contratos cuya vigencia es indefinida y que normalmente se utilizan para servicios como mantenimiento, limpieza, seguridad, servicios administrativos o de cobranza, para servicios especializados (antes de subcontratación laboral), entre otros.

Las solicitudes de servicio o requisiciones, seguido el informe del servicio prestado anexo a la factura correspondiente, nos servirán de apoyo para probar la existencia de cada una de las operaciones, donde se defina el tipo de servicio requerido y prestado, las horas, mano de obra o material invertido en el servicio, según sea el caso, y la forma de calcular la contraprestación.

Entregables

Finalmente, y no por ello menos importante, el expediente que se forme como evidencia para demostrar la materialidad de la operación, debe contener los entregables del servicio prestado o la evidencia de la operación.

Este entregable depende mucho de la operación de que se trate, sin embargo, daré algunos ejemplos. Si se trata de una obra o reparación, podemos contar con evidencia fotográfica del desarrollo de la obra en sus diferentes fases o porcentajes de entrega; si se trata de un servicio especializado, las bitácoras y reportes de entregas; si se trata de un estudio topográfico, el resultado del estudio plasmado en un documento; tratándose de servicios de contabilidad, finanzas o administrativos, será necesario que exista evidencia de la documentación recibida para su análisis, documentar los servicios prestados y las modificaciones realizadas a la información recibida, un informe final de los hallazgos o el dictamen correspondiente, en su caso.

Evidencia del pago del impuesto al valor agregado

Independientemente de la opinión de cumplimiento de obligaciones fiscales que solicitemos, será vital que contemos con evidencia del pago del impuesto al valor agregado. Ello, para evitar demoras en la devolución del impuesto que en su caso se solicite.

Como es de su conocimiento, la autoridad fiscal no devuelve el impuesto al valor agregado si se percata en la revisión de sus archivos que los proveedores del contribuyente no están pagando el impuesto al valor agregado. Es por ello que para prevenir atrasos y una afectación al flujo de efectivo de la empresa, debemos estar en constante revisión de nuestros proveedores, sobre todo en el cumplimiento de sus obligaciones fiscales.

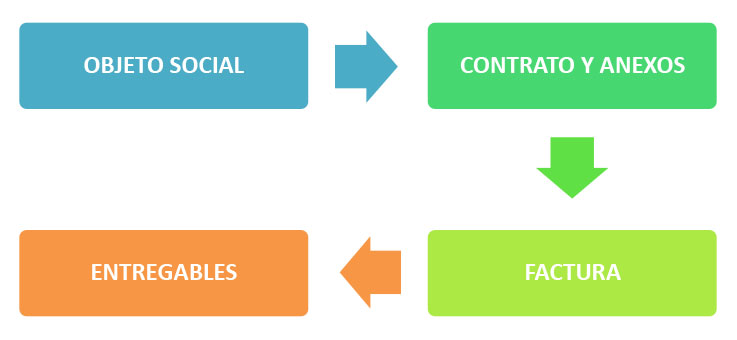

Los cuatro puntos cardinales

Teniendo en consideración todo lo antes expuesto, podemos resumir que para corroborar que existe una adecuada documentación de las operaciones de una compañía, existen cuatro puntos medulares que deben coincidir:

El objeto social de la empresa que estamos contratando debe coincidir con la operación a realizar, así como con las actividades dadas de alta ante el SAT y el IMSS.

Debe existir el contrato correspondiente, firmado por las partes y con los requisitos legales mínimos del mismo. Además, deben prepararse los anexos al mismo que consistirán en solicitudes de servicio e informes de servicios prestados.

El monto y el concepto de la factura, deben coincidir con los 3 puntos anteriores, tratando de que sea un concepto específico, no tan general.

Documentar con entregables cada una de las operaciones realizadas, ya sea con memoria fotográfica, informes, bitácoras, estudios, o lo que sea necesario y aplicable a la operación, a fin de demostrar que efectivamente se llevó a cabo el servicio o la operación.

Conclusión y recomendaciones

Conclusión y recomendaciones

Como conclusión, considero que si documentamos cada operación de una compañía con todos los puntos analizados, podemos mitigar en gran medida el riesgo latente de un crédito fiscal y otras muchas consecuencias que puede traer consigo una revisión de las autoridades fiscales.

Para ello, es transcendental que todas las áreas de la empresa coadyuven a sustentar cada paso, durante la marcha diaria de sus actividades.

La recomendación principal para implementar estos documentos y controles dentro de la compañía, sería comenzar por crear políticas y procedimientos internos que guíen al personal en la forma y tiempos para documentar todas las operaciones.

Con ello, considero lograrán tener un mayor control y cumplimiento, tanto operativo, como corporativo, fiscal y contable.