A MEDIADOS DEL TERCER TRIMESTRE DE 2019 y menos de seis semanas antes de la primera estimación oficial del crecimiento del período el 30 de octubre, nunca es demasiado pronto para que las empresas medianas comiencen a planear. Un flujo continuo de publicaciones y revisiones de datos económicos puede proporcionar los medios para evaluar lo que nos podría deparar el futuro.

La estimación inicial de la Oficina de Análisis Económico muestra que el crecimiento en el segundo trimestre se desaceleró a un ritmo anualizado de 2.1% (2.2% en base interanual), luego de una acumulación de inventario que impulsó un crecimiento sorpresivo de 3.1% en el primer trimestre.

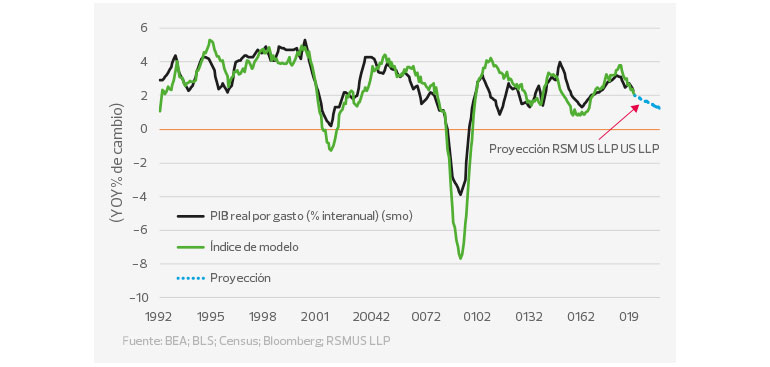

RSM ha desarrollado una medición mensual del producto interno bruto, que indica que el crecimiento del PIB se ha desacelerado desde noviembre de 2018, con un ritmo del 3% en los primeros meses de 2019 antes de caer al 2.2% en junio (ver la gráfica a continuación). El RSM US Real GDP Index (El índice del PIB real de RSM US) confirma que el crecimiento habría sido peor si no hubiera sido por la inyección de optimismo de la acumulación de inventarios, resultado lógico ante la incertidumbre empresarial derivada de amenazas a la cadena de suministro global, como los aranceles. Con la producción industrial de julio cayendo a menos del 0.5%, y signos de deterioro en el mercado laboral, el tercer trimestre ha comenzado con un gemido.

Crecimiento del PIB real de Estados Unidos E índice de actividad económica del modelo RSM

¿Qué explica la desaceleración del crecimiento?

El ciclo económico actual, extendido por la Ley de Reducción de Impuestos y Empleos aprobada a fines de 2017, probablemente alcanzó su punto máximo en el tercer trimestre de 2018 después de que el efecto inmediato de los recortes de impuestos corporativos disminuyó. Al menos parte de la lentitud en el crecimiento desde 2018 parece haber sido autoinfligida.

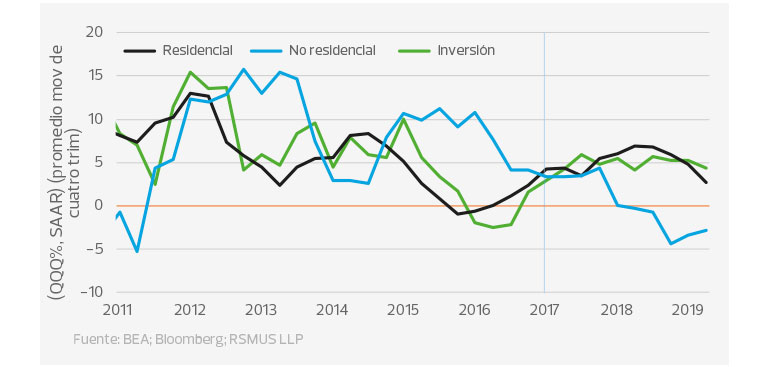

Como se muestra a continuación, la inversión no residencial (línea azul) no respondió al recorte de impuestos y continuó desacelerándose antes de volverse negativa.

Componentes del crecimiento de la inversión

CUENTAS NACIONALES DEL PIB DURANTE EL PERÍODO DE RECUPERACIÓN 2011-19

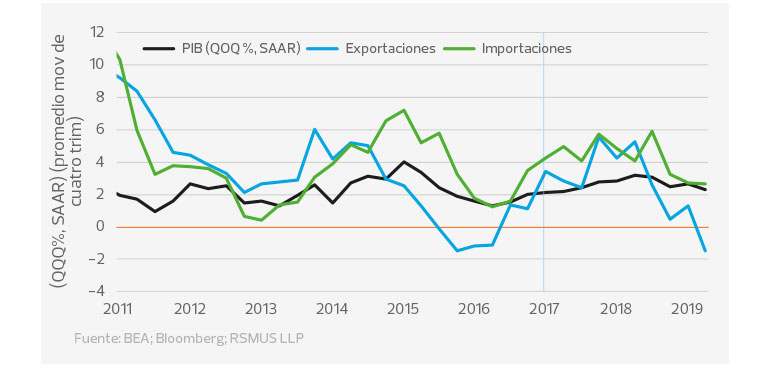

La razón más probable para la desaceleración económica es el costo indirecto de la guerra comercial entre Estados Unidos y China. Los aranceles implantados por los Estados Unidos en el primer semestre de 2018 han resultado en interrupciones y desvíos en la cadena de suministro global, incertidumbre para empresas e inversionistas y, posteriormente, en represalia, reducción de compras de bienes estadounidenses por parte de China. Como se muestra a continuación, el crecimiento de las exportaciones ha disminuido desde que comenzaron los aranceles, primero se volvió negativo en el tercer trimestre de 2018 y luego nuevamente en el segundo trimestre de 2019. El crecimiento de las importaciones también ha disminuido, lo que se suma a la desaceleración mundial.

Crecimiento de exportaciones e importaciones

CUENTAS NACIONALES DEL PIB DURANTE EL PERÍODO DE RECUPERACIÓN 2011-19

¿A dónde vamos desde aquí?

Sospechamos que el ciclo económico podría haber alcanzado su punto máximo en la última mitad de 2018 y que la recuperación económica de 10 años después de la Gran Recesión finalmente se ha agotado. La tasa de crecimiento del PIB del 2.2% se ajusta bien al rango de crecimiento durante el período de recuperación después de la crisis financiera de 2007-09 y la posterior Gran Recesión. Sin embargo, el crecimiento ha caído por debajo de su tendencia a medio plazo.