Promover la inversión de las empresas en áreas que mejoran la productividad como software, computadoras, maquinaria y propiedad intelectual fue una consideración primordial detrás de la revisión de impuestos del Congreso en 2017, pero la investigación de RSM muestra que muchas compañías medianas aún no lo han hecho.

Los datos de la encuesta RSM acerca de empresas medianas (Middle Business Market) del segundo trimestre de 2018 (ver resultados en la siguiente página) muestran que mientras una pluralidad de empresas medianas están dispuestas a aumentar su ritmo general de inversión en gastos de capital, la mayoría actualmente no planea aumentar el monto de sus desembolsos durante los próximos tres años, a pesar de la tasa de impuestos corporativos más baja del 21 por ciento (antes era 35 por ciento) estipulada en la Ley de recortes y empleos fiscales de 2017 (TCJA, por sus siglas en inglés).

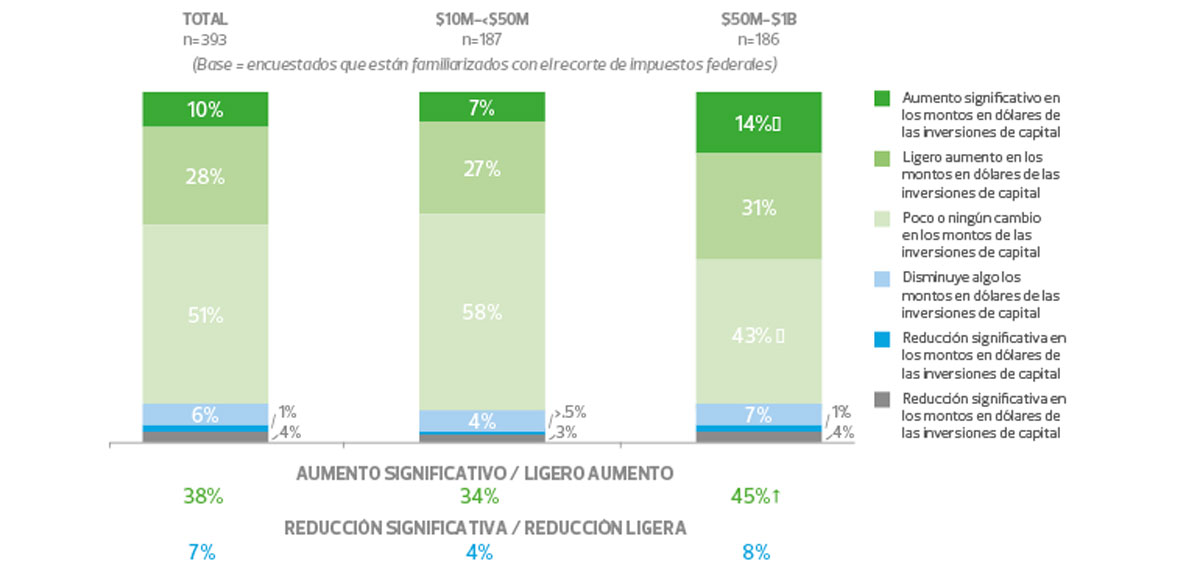

De los líderes de empresas medianas que esperaban cambios en la legislación tributaria para mejorar sus flujos de efectivo después de impuestos, el 71 por ciento informó que aumentar los gastos de capital era una prioridad. Sin embargo, cuando a todos los encuestados se les preguntó sobre el impacto de la TCJA en sus planes de gasto de capital durante un período de tres años, solo el 38 por ciento dijo que aumentaría los desembolsos. Esto sigue de cerca los aumentos reales de los gastos de capital informados por los líderes de empresas medianas en nuestro índice de la línea superior durante los últimos 12 meses, que han oscilado entre el 40 y el 45 por ciento.

PERSPECTIVA DE LAS EMPRESAS MEDIANAS:

A pesar de lo desafiante que puede ser durante un momento de incertidumbre económica, las empresas medianas deben encontrar la manera de asignar capital para mantenerse al día con los cambios tecnológicos.

¿Qué está pasando con el otro 62 por ciento de las empresas medianas encuestadas en el segundo trimestre? Su renuencia a comprometerse con gastos de capital podría deberse, en parte, a una falta de conciencia sobre cómo ciertas disposiciones de la TCJA podrían beneficiarlas a través de oportunidades para avanzar en áreas importantes, como la inversión en tecnología.

Adoptar la disrupción

Las inversiones en tecnología pueden estar fuera del alcance de algunas empresas, ya sea porque son demasiado caras, demasiado desconocidas o demasiado irrelevantes. Pero la inversión en tecnología es particularmente importante ahora que el país se encuentra al final de un ciclo económico marcado por una tasa de desempleo récord; la tasa de desempleo en los Estados Unidos, que en abril cayó por debajo del 4 por ciento por primera vez desde 2000, ahora es del 3.8 por ciento, y muestra pocas señales de disminuir. En un entorno donde la mano de obra calificada es cada vez más escasa y más cara, ahora parece ser un momento ideal para realizar inversiones en tecnología.

El gasto tecnológico -desde la computación en la nube hasta la automatización mejorada y la inteligencia artificial- es particularmente importante ahora que la economía atraviesa un período de profunda disrupción y disruptores (los jugadores de la economía como Uber y WeWork) que tienen la capacidad de poner de cabeza a mercados establecidos.

La reticencia sobre los gastos de capital no es del todo sorprendente, considerando que solo el 58 por ciento de los ejecutivos encuestados en el segundo trimestre dijeron que la nueva legislación tributaria tendrá un impacto moderado o fuerte en sus condiciones generales de crecimiento mientras que un poco menos (52 por ciento) esperan el cambio para mejorar sus flujos de efectivo después de impuestos.

Sin duda, esta reticencia a impulsar la inversión de capital, a la luz de otras fuerzas macroeconómicas en juego, es un tema que RSM estará monitoreando.

Encuesta sobre el índice RSM de Empresas medianas (RSM Middle Market Business), 2do trimestre del 2018

IMPACTO DE LA DISPOSICIÓN QUE PERMITE GASTOS / DEPRECIACIÓN ACELERADA DEL VOLUMEN PLANEADO EN LAS INVERSIONES DE CAPITAL DURANTE LOS PRÓXIMOS TRES AÑOS

Entre los que están familiarizados con el TCJA, el 38 por ciento indicó que aumentará las inversiones de capital en los próximos tres años. Es más probable que los ejecutivos de organizaciones más grandes lo hagan (45 por ciento contra 34 por ciento) que los de las organizaciones más pequeñas.

En general, ¿cómo calificaría su nivel de familiaridad con el reciente recorte de impuestos federales también conocido como la Ley de recortes y empleos fiscales de 2017 (TCJA)?

El TCJA permite el gasto inmediato de muchas inversiones de capital. ¿Qué impacto, en su caso, tendrá la provisión que permite el gasto o la depreciación acelerada en el volumen planeado de las inversiones de capital de su organización en los próximos tres años?

FLECHAS = Significativamente más alto / más bajo que $ 10M - $ 50M