MANUFACTURA

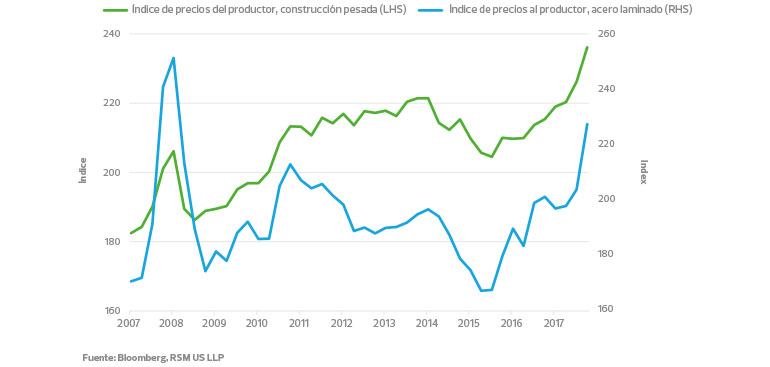

El impacto arancelario se muestra en los datos blandos de la manufactura

El Libro Beige de la Reserva Federal de Julio 18 mostró que la expansión económica de Estados Unidos continúa, a pesar de que los fabricantes de todo el país expresaron su preocupación por los aranceles. Muchos distritos atribuyeron precios más altos e interrupciones en el suministro a las nuevas políticas comerciales. Todos mostraron signos de un mercado laboral cada vez más apretado, y los encuestados indicaron que no podían encontrar trabajadores lo que limitó el crecimiento.

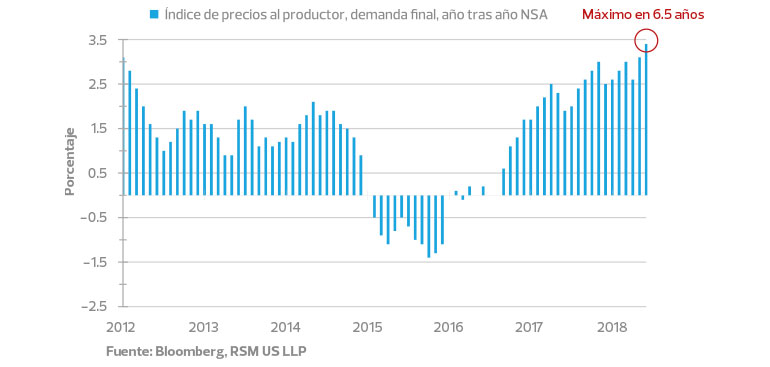

Varios distritos informaron aumentos en la inflación. Los precios de los insumos clave, incluidos el combustible, los materiales de construcción, los fletes y los metales, siguieron aumentando; algunos distritos describieron las presiones de precio de insumos como elevadas o fuertes. Mientras el impacto de los aranceles aún no es visible en los datos duros, el índice de precios al productor ya está mostrando que comienzan las presiones inflacionarias.

Los aranceles se identificaron específicamente como un factor importante que contribuía a los aumentos en los precios de los metales, pero la medida en que los aumentos de precios en estos insumos se transmitieron a los consumidores se mantuvo de leve a moderada. Algunos distritos también señalaron que se espera que las presiones sobre los precios se intensifiquen en el corto plazo, mientras que otros señalaron que las perspectivas apuntan a un aumento estable de los precios en un ritmo de modesto a moderado en el futuro.

En última instancia, las tarifas afectarán a los fabricantes de Estados Unidos con mayores costos en el otoño. Más allá de la disminución del 8.7 por ciento en el precio del aluminio y la caída del 29 por ciento en el precio del acero, el riesgo real para el ecosistema industrial está por venir.

Si la administración opta por imponer aranceles generales del 25 por ciento a todas las importaciones de vehículos y autopartes, el costo sería prohibitivo (un automóvil de precio medio de $ 35,000 agregaría otros $ 4,400 a su precio, según el Peterson Institute for International Economics.

Jason Alexander (productos industriales)

Los precios del productor alcanzan su máximo en 6.5 años

CUIDADO DE LA SALUD

Los proveedores regionales de atención médica no son inmunes a las disputas comerciales

El ecosistema de atención médica es uno de los más grandes de Estados Unidos, representando casi el 20 por ciento del PIB. Algunos de los artículos en la lista de productos sujetos a las tarifas del Representante de Comercio de los Estados Unidos afectan directamente a la cadena de suministro del ecosistema de atención médica Los productos farmacéuticos, dispositivos médicos y componentes que se usan para equipos y materiales de construcción podrían verse afectados. Si se imponen aranceles a estos artículos, los costos podrían terminar afectando a los proveedores de servicios de atención médica que ya operan con márgenes muy reducidos, y están limitados por los modelos de reembolso que pueden no tomar en cuenta los aranceles.

Mientras tanto, los proveedores de servicios de salud se enfrentan un importante riesgo a la baja, incluso de manera indirecta, de la política comercial de los Estados Unidos, desde los sistemas de prestación de servicios de salud hasta la construcción de nuevos hospitales y centros de atención médica podrían verse presionados por el aumento en los costos de los insumos. Por ejemplo, un proveedor de atención médica universitario con sede en Wisconsin nos dijo que enfrentaba un exceso de costo de $ 14 millones debido a los crecientes costos de materiales de construcción actualmente sujetos a aranceles (acero, aluminio y madera). El proveedor dijo que retrasaría un año su inversión de capital para pagar el sobrecosto.

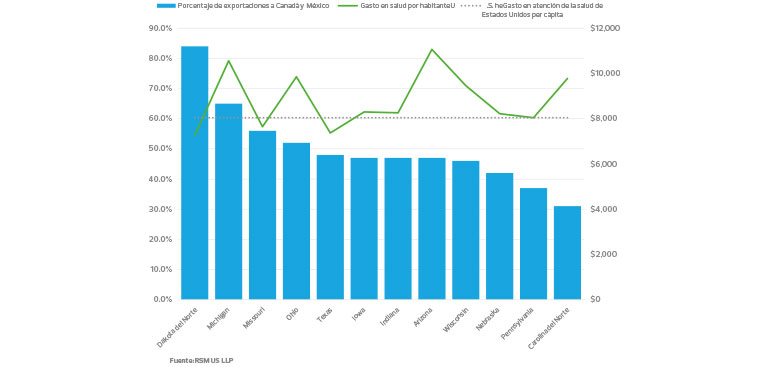

Gasto en atención de la salud per cápita en los estados más afectados por el posible retiro del TLCAN

La prestación de la atención de salud sigue siendo impulsada por la geografía, y algunos trabajos pueden estar en riesgo si las conversaciones del TLCAN no terminan favorablemente y otros aranceles propuestos comienzan a afectar a la economía en general. Las pérdidas de empleos locales disminuirían la capacidad de pago de los pacientes, especialmente aquellos con planes de deducible alto.

La atención de la salud es una industria muy fragmentada y local. Ningún proveedor individual representa más del 5 por ciento de los ingresos de la industria, y los cuatro principales proveedores apenas representan el 10 por ciento, según IBISWorld, una firma de investigación de la industria. Un estudio realizado por el estado de Washington estima que la mayoría de las personas allí no viajan más de 10 millas para recibir atención médica. Muchas áreas rurales tienen solo un sólo proveedor de cuidados intensivos.

Algunas localidades están más expuestas al riesgo que otras en el comercio con México y Canadá. Por ejemplo, casi el 40 por ciento del producto interno bruto (PIB) de Michigan está vinculado al comercio, y el 65 por ciento de los bienes de ese estado se exportan a los otros miembros del TLCAN. Louisiana, en comparación, exporta sólo el 17 por ciento de sus productos a México y Canadá.

Matt Wolf y Rick Kes (cuidado de la salud)

MENUDEO, ALIMENTOS Y BEBIDAS

Las empresas de productos de consumo ilustran el efecto divergente de los aranceles dentro de un sector

Una de las dificultades para comprender el efecto de los aranceles en las empresas medianas es el impacto ampliamente variable que pueden tener en empresas de la misma industria. Las empresas de productos de consumo deben examinar sus cadenas de suministro específicas y revisar la lista de partidas arancelarias para comprender cómo esas tarifas pueden afectar sus negocios. Los bienes sujetos a aranceles no tienen que ser comprados o vendidos directamente por una empresa para que puedan afectar el negocio.

En una conversación reciente con RSM, un importante minorista de moda destacó lo difícil que puede ser identificar el impacto de los aranceles. En el análisis inicial de la compañía, los ejecutivos creían que debido a que el inventario se estaba obteniendo de dos grandes distribuidores, la compañía estaría aislada de un impacto significativo. Sin embargo, luego de un análisis más profundo, identificaron algunos problemas.

Primero, descubrieron que ambos distribuidores obtenían una gran cantidad de inventario desde fuera de los Estados Unidos. Pero ese no fue el único desafío. Luego se dieron cuenta que ni ellos ni los distribuidores entendían a fondo la lista completa de aranceles y si sus productos contenían o no elementos enumerados. También tuvieron problemas para establecer definitivamente si su ropa contenía un tipo específico de algodón en la lista.

Las empresas deberían considerar contactarse con sus organizaciones comerciales relevantes para comprender cómo otros en la industria se han visto afectados por las tarifas y qué cambios han realizado en sus prácticas comerciales para mitigar el impacto.

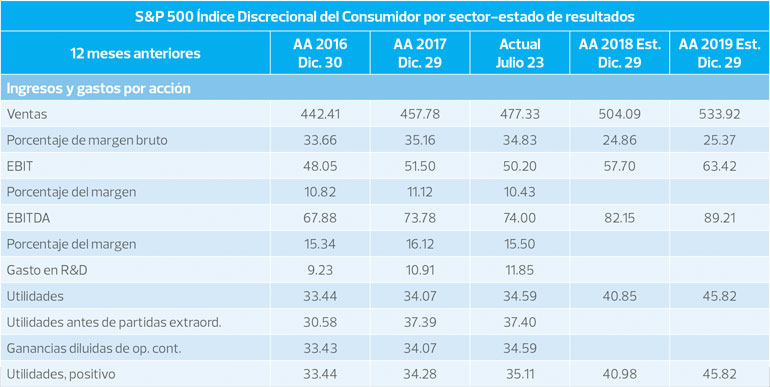

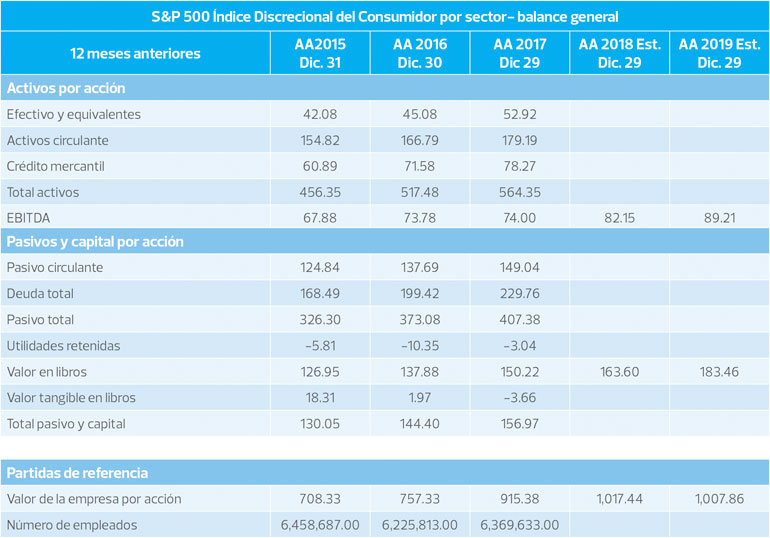

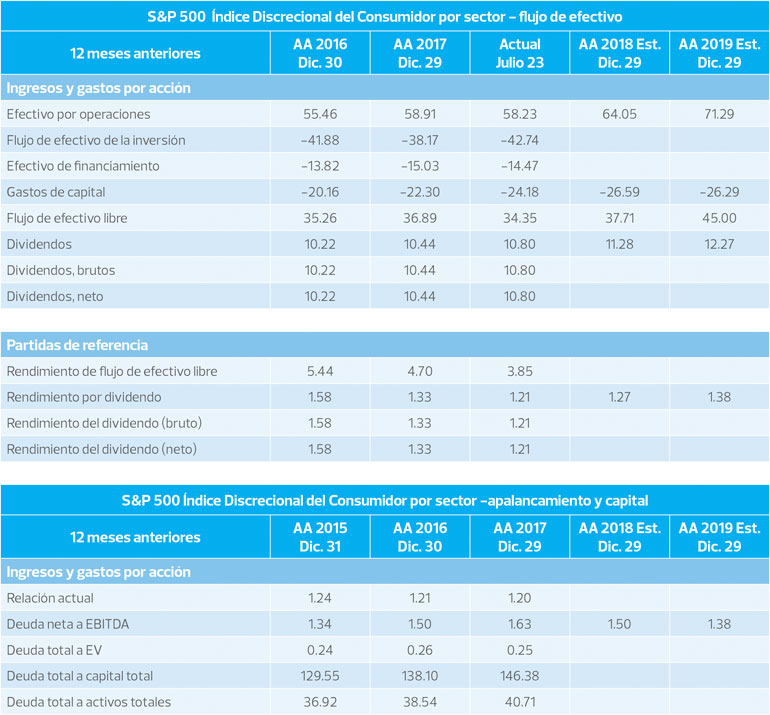

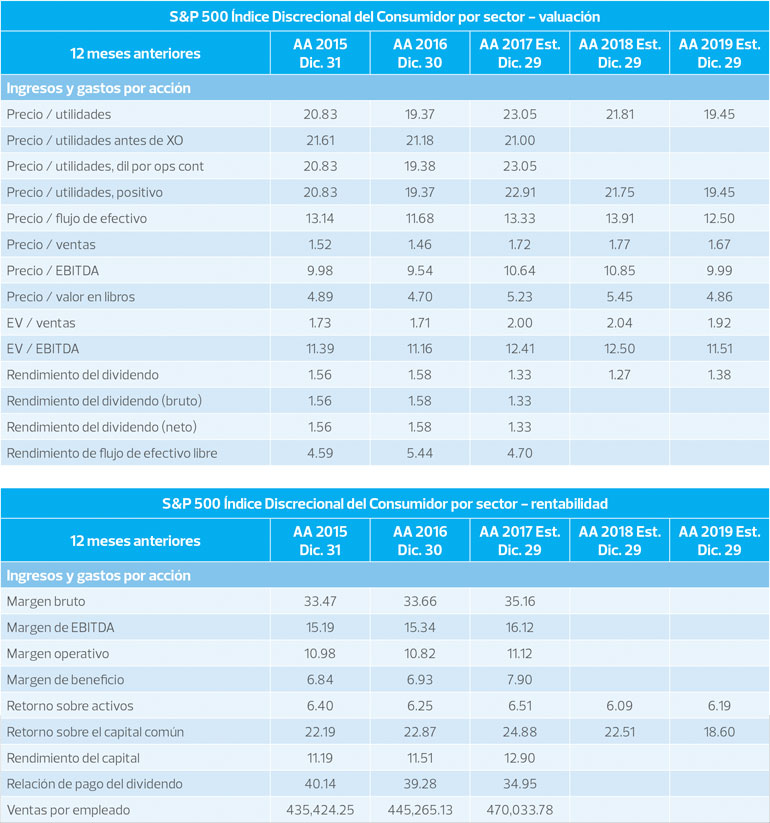

A continuación, se incluyen algunos de los principales indicadores de desempeño para el sector de vestimenta y accesorios en los últimos dos años, así como estimados previos al arancel para 2018 y 2019. Con base en la lista actual de partidas arancelarias, estimamos que los resultados de rendimiento reales de 2018 y las estimaciones futuras se verán negativamente afectadas.

Victor Kao, Alex Monahan y Chris Shaker (bienes de consumo)

BIENES INMUEBLES

La política comercial amenaza con acortar el ciclo inmobiliario actual

El sector inmobiliario de Estados Unidos ha disfrutado de una larga recuperación posterior a la recesión con un capital amplio, deuda barata y fundamentales sólidos. Desde el final de la Gran Recesión hace casi una década, estos factores han impulsado un aumento en la construcción. Los constructores de vivienda han duplicado el número de viviendas iniciadas a 1.2 millones desde 2012, mientras que los desarrolladores durante ese tiempo agregaron 138 millones de pies cuadrados de espacio para oficinas; 84 millones más se esperan para fines de 2019.

Sin embargo, las políticas comerciales recientes de Estados Unidos han aumentado la incertidumbre sobre el costo de los materiales.El arancel al acero del 25 por ciento recién promulgado frenará el desarrollo de la construcción comercial, industrial, y multifamiliar (el acero generalmente representa el 14 por ciento de los costos de construcción). Mientras tanto, un arancel del 21 por ciento a la madera canadiense promulgado en 2017 agrega presión adicional a la fijación de precios a las constructoras (la madera representan el 5 por ciento del precio promedio de venta de una nueva casa unifamiliar y el 9 por ciento de los costos totales de construcción, excluyendo la mano de obra). El arancel a la madera, junto con una reducción en la oferta debido a la ralentización del ferrocarril, la enfermedad de los árboles y los incendios forestales, ha llevado a un aumento del 36 por ciento en los costos de la madera desde el verano pasado.

El aumento de los costos de los materiales debido a los aranceles, junto con la escasez de mano de obra y los problemas con las licencias, presentan importantes obstáculos. La falta de nuevos desarrollos continuará aumentando los valores de los activos inmobiliarios existentes y limitará la capacidad de los desarrolladores para satisfacer la demanda, en particular, en los mercados multifamiliares y de vivienda, que siguen siendo insuficientes.

Laura Dietzel and Troy Merkel (bienes inmuebles)

El aumento de los precios del material de construcción presenta contratiempos para los desarrolladores de bienes raíces

TECNOLOGÍA

Estados Unidos y China implementan aranceles a la tecnología en su carrera por ser el líder tecnológico mundial

El sector de la tecnología de los Estados Unidos se ha mantenido prácticamente indemne en las tres primeras rondas de conflictos comerciales mundiales. Si las tensiones escalan a una guerra comercial en toda regla, las empresas estadounidenses sufrirán, ya que China buscara proveedores en el sudeste asiático para reducir su importación de complejos componentes estadounidenses, como los semiconductores.

Las empresas tecnológicas de Estados Unidos captan valor principalmente a través de la investigación y el desarrollo, el software y la propiedad de la marca, medidas que no se muestran en las estadísticas comerciales. Sin embargo, tanto las compañías tecnológicas chinas como las estadounidenses están preocupadas por sus cadenas de suministro globales, ya que los dos países compiten por el ecosistema tecnológico más importante del mundo.

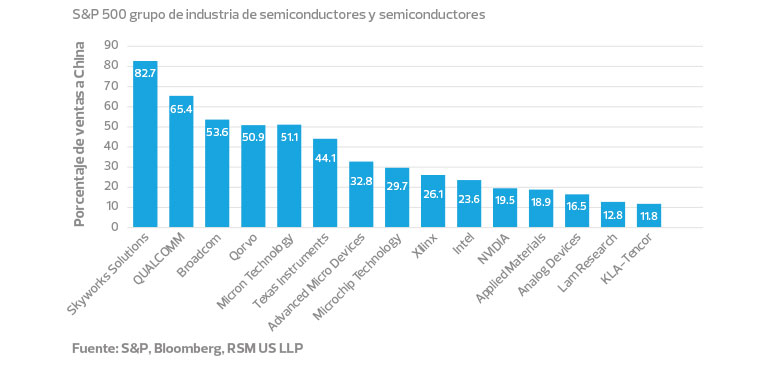

Históricamente, China se ha centrado en el ensamblaje final de bajo valor y depende en gran medida de otros países desarrollados, como los Estados Unidos, para componentes de alto valor (véase la gráfica a continuación). Las nuevas tarifas darán como resultado un aumento en los costos tanto para los fabricantes chinos como para los estadounidenses. En la medida de lo posible, los fabricantes de tecnología de los Estados Unidos cuyos productos se creen en China intentarán transferir a sus clientes los costos adicionales derivados de los aranceles.

Además de imponer aranceles, China puede utilizar otras palancas para desestabilizar a las empresas de tecnología con sede en Estados Unidos, puede denegar permisos y aprobaciones de instalaciones en plantas chinas e impedir adquisiciones pendientes. China falló en este mes en otorgar la aprobación regulatoria para la adquisición por $ 43 billones de NXP Semiconductors por el fabricante de equipo de telecomunicaciones de Estados Unidos Qualcomm, lo que resultó en una operación fallida que obligó a Qualcomm a pagar una cuota por disolución de $ 2 mil millones. Mientras tanto, las grandes multinacionales como Apple, que cuenta con China como el tercer mercado más grande para sus ventas, tiene plantas de ensamblaje y proveedores en China, haciéndolos vulnerables a las crecientes tensiones comerciales. En una teleconferencia, el CEO de Apple, Tim Cook, dijo que los aranceles eran “un impuesto al consumidor”.

Uno de los objetivos de las tarifas de los Estados Unidos es desacelerar las iniciativas chinas como “Made in China 2025”, un programa diseñado para mejorar de manera integral la fabricación china. China también ha expresado su deseo de superar a los Estados Unidos como líder mundial en inteligencia artificial para 2030. Aunque el alcance internacional actual del ecosistema tecnológico de China no es tan extenso como el de los Estados Unidos y depende en gran medida de los semiconductores y otros materiales avanzados, China tiene la aspiración de convertirse en el centro mundial preeminente para la innovación tecnológica.

Los aranceles de Estados Unidos pueden retrasar a China en el corto plazo, pero a largo plazo la continua innovación de los gigantes tecnológicos estadounidenses y las innovadoras compañías medianas de tecnología serán fundamentales para evitar que China se convierta en el líder global de innovación tecnológica.

Kurt Shenk (tecnología)

Ventas a China en 2017

CAPITAL PRIVADO

La disputa comercial global podría ser una bendición para Fusiones y Adquisiciones

Muchos negociadores temen que una guerra comercial total pueda frenar severamente la actividad de fusiones y adquisiciones; de hecho, podría tener el efecto opuesto. La intensificación de la guerra comercial mundial provocará disrrupciones en los precios y la reducción del comercio mundial. Menos comercio significa menos competencia, más barreras a la innovación y un despliegue menor al óptimo del trabajo y el capital. En efecto, se vuelve más costoso llevar productos al mercado, por lo que la producción económica general disminuye -malas noticias para la mayoría de las empresas, pero son buenas noticias para las firmas de capital privado (CP) que buscan gangas.

Se esperan márgenes de suavización para las empresas privadas medianas que sufren de ineficacias comerciales. Esto puede alentar a los compradores de CP a ajustar sus agendas operativas y desplegar más capital para explotar las condiciones financieras volátiles. Las empresas que no puedan adaptarse rápidamente a los cambios en sus cadenas de suministro pueden verse obligadas a declararse en quiebra. Los sectores de fabricación y autos están especialmente expuestos durante la disputa comercial.

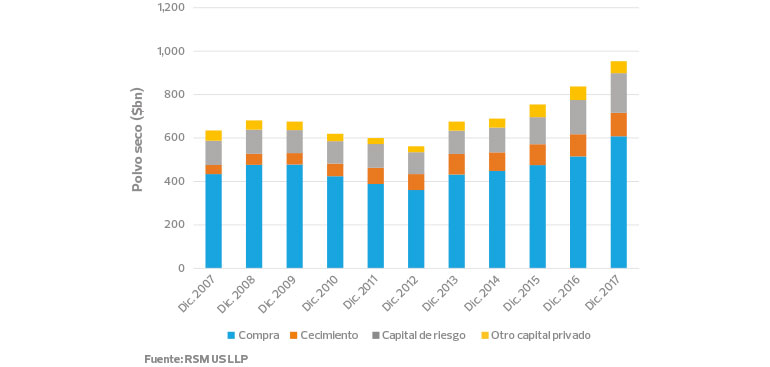

Según la firma de investigación, Preqin, hay aproximadamente $ 1 billón de CP disponible, no utilizado, o el llamado polvo seco, el cual está listo para que los gerentes lo utilicen. Las recientes valoraciones altas de las empresas han hecho que muchos gerentes tarden en actuar, y esto, junto con los extraordinarios resultados del sector privado en los mercados públicos, puede acelerar las fusiones y adquisiciones hasta fines de 2018. Además, la continuación esperada de los aumentos de las tasas de interés por los resultados de la Reserva Federal en un buen momento para que el CP invierta en activos subvalorados.

Anthony DeCandido and Jason Kuruvilla (servicios financieros)

Polvo seco de capital privado por tipo de fondo, 2007-2017