Los mercados en desarrollo se enfrentan a riesgos crecientes que presentan un peligro claro y presente para las empresas medianas integradas en esas economías. Diferenciales en la política de tasas entre el banco central de Estados Unidos y sus contrapartes extranjeras, una apreciación del dólar, junto con un impulso atípico al tardío ciclo comercial, presentan las principales fuerzas motrices en la divergencia de las tasas de interés entre los Estados Unidos y las economías emergentes.

Como mínimo, las políticas procíclicas de los Estados Unidos van a obligar a los países de mercados emergentes a someterse a una austeridad fiscal autoinducida o a sufrir lo que se parecería más a una clásica crisis financiera y bancaria de los mercados emergentes.

Esos cambios, junto con normativas y políticas dinámicas únicas han creado las condiciones para una economía mundial en desaceleración con el riesgo de un mayor contagio, en caso de que se intensifiquen los problemas en varias economías. Si bien el principal riesgo para las perspectivas económicas mundiales sigue siendo una disputa comercial global vinculada a la política comercial en los Estados Unidos, los acontecimientos en los mercados emergentes en las últimas semanas han llegado al punto en el que los riesgos para las perspectivas económicas mundiales y de los Estados Unidos requieren consideración.

En nuestra opinión, las economías en desarrollo con mayor riesgo incluyen a Indonesia, India, Irán, Sudáfrica, Rusia, México, Argentina, Brasil, Turquía y Venezuela. La política y la agitación política en el Reino Unido (R. U.) e Italia representan el riesgo más significativo para la economía mundial entre las economías desarrolladas en los próximos 12 meses.

Los riesgos más importantes para la economía mundial durante el próximo año, al margen de la actual disputa comercial global, están en Italia, el Reino Unido, Turquía y Venezuela. El contagio potencial del aumento de la deuda, la volátil política y la dinámica de la política en esas economías, si es que se extiende, se permeará principalmente a través de los canales financieros y comerciales.

El creciente riesgo de Italia

La creciente deuda y la inestable dinámica política dentro del tercer mercado de bonos más grande del mundo representan los mayores riesgos para las perspectivas económicas mundiales en los próximos 12 a 18 meses. Italia caracteriza lo que los expertos financieros llaman “riesgo de cola”, o un riesgo mayor a tres desviaciones estándar, asociado con el lado derecho de una distribución de probabilidad. Cuanto más gruesa es la cola, mayor es el riesgo. Un aumento en la preocupación de que el gobierno de coalición aproveche los problemas económicos del país para escapar de lo que considera la camisa de fuerza fiscal de la Unión Europea (UE) - los estados miembros de la UE no pueden tener un déficit mayor al 3 por ciento del producto interno bruto (PIB) - y potencialmente salir del bloque monetario, dejar el euro y volver a imponer la lira italiana. La dinámica de la deuda dentro de Italia implica un riesgo elevado para los mercados financieros globales.

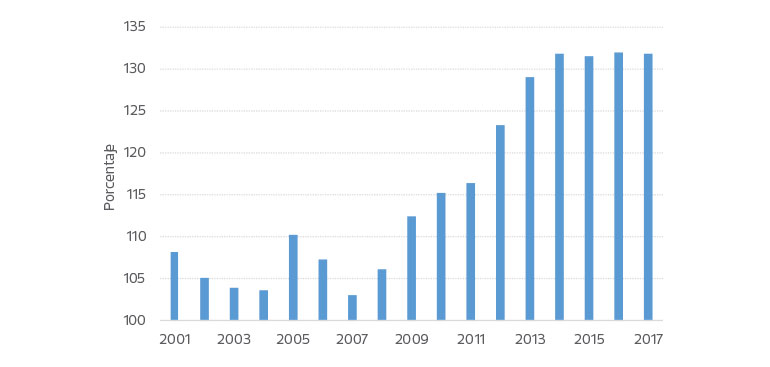

Relación de la deuda italiana con el PIB

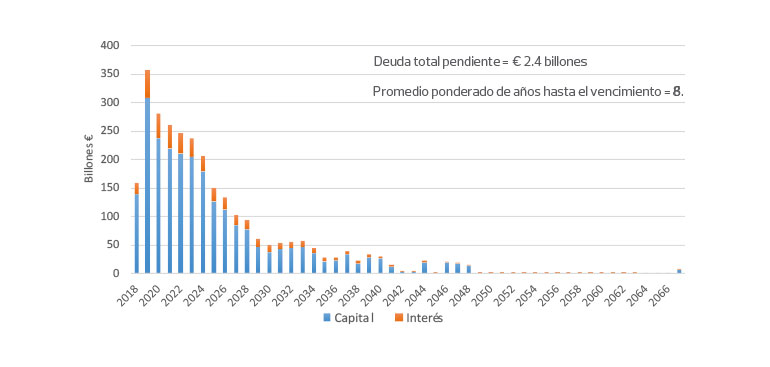

En el mejor de los casos, cualquier intento del gobierno de meter el acelerador fiscal sugeriría que la economía mundial podría revisar la Crisis de la Deuda Soberana Europea de 2009-2012. Italia tiene un mercado total de deuda de € 2.4 billones ($ 2.7 billones de dólares), un promedio ponderado de años hasta el vencimiento de 6.84 años, y necesita refinanciar la deuda de € 308 mil millones en 2019. En el peor de los casos, la salida de Italia del bloque Euro crearía un riesgo sistémico significativo similar al colapso de los mercados financieros y de vivienda de Estados Unidos entre 2005 y 2010.

El ascenso de la coalición gobernante populista, que pretende romper con las restricciones fiscales de la UE, probablemente a principios de Septiembre, situaría a la economía de Italia en el camino hacia niveles insostenibles de deuda que el país tendría dificultades para financiar. Con una relación deuda / PIB actual de 131.81 por ciento, si la coalición gobernante cumple con sus planes de aumentar el gasto fiscal, esa proporción aumentaría por encima del 180 por ciento del PIB durante la próxima década. Si bien los problemas fiscales de Italia son a largo plazo, ya que datan de muchas décadas, no tomaría mucho tiempo para llevar a la economía a una crisis.

Distribución de la deuda italiana

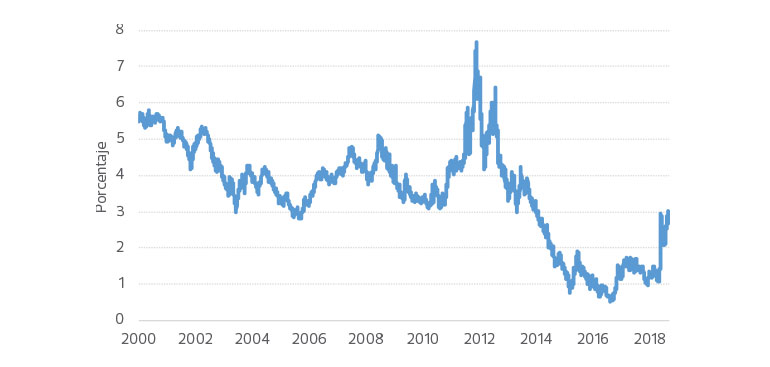

El Economista en Jefe de Bloomberg, David Powell, realizó una investigación que indica que el costo promedio de la deuda es aproximadamente del 3.1 por ciento. Utilizando el rendimiento del bono italiano a siete años como un indicador para el costo de la deuda, ese instrumento actualmente rinde un 2.763 por ciento, 145 puntos base más desde principios de 2018. Por lo tanto, la economía está a sólo 40 puntos base de la creación de condiciones por las cuales los inversionistas globales comenzarían a exigir mayores primas de riesgo para la deuda italiana. Como señaló Powell, si la trayectoria de la deuda fuera más allá del 3.1 por ciento, golpearía mucho más de lo considerado por la UE y el Fondo Monetario Internacional.

Rendimiento italiano a 7 años

Además, en 2019, Italia va a renovar € 308 mil millones en deuda. Dada la dinámica fiscal y la de la deuda emergente, los planes de política presentados por la coalición gobernante tienen implicaciones para los mercados financieros mundiales.

Agitación en Turquía

En muchos sentidos, Turquía sirve como un referente para otras economías de mercados emergentes que se beneficiaron de la política de tasa de interés cero en la última década en los Estados Unidos, la Unión Europea y Japón. Durante ese período, la deuda en mercados emergentes se elevó a más de $ 11 billones en la actualidad, de aproximadamente $ 3 billones en 2009. A medida que aumente la política de mayores tasas de interés en las economías desarrolladas, se producirán crisis financieras, bancarias y cambiarias en ciertas economías en desarrollo. El más obvio de ellos está en Turquía.

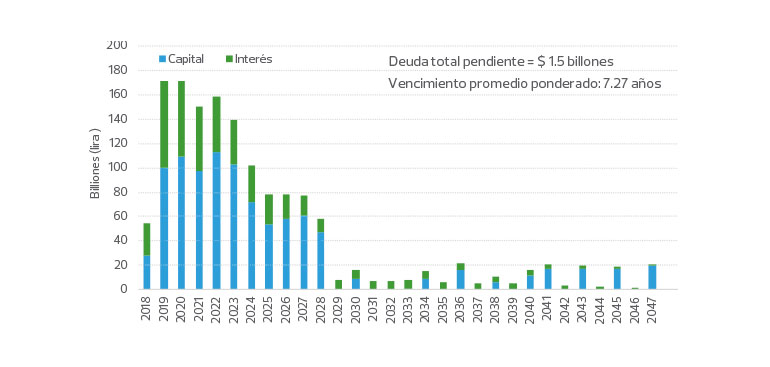

Distribución de la deuda turca

Con la normalización de las políticas moviéndose rápidamente en los Estados Unidos y la UE, indicando que probablemente comenzarán a elevar las tasas de interés en 2019, muchos mercados emergentes están bajo presión a medida que los inversionistas comienzan a regresar a su hábitat preferido de valores gubernamentales libres de riesgo en economías desarrolladas. Creemos que la Reserva Federal elevará su tasa de interés interbancaria de un día en septiembre y diciembre en 25 puntos base en cada reunión, poniendo a la lira turca bajo presión adicional. Eso dará como resultado un deterioro de la capacidad del gobierno para satisfacer las necesidades sociales básicas y de renovar una cantidad enorme de deuda en los próximos años. El riesgo de fuga de capitales es elevado y no nos sorprendería que el gobierno turco imponga controles de capital y límites adicionales a la actividad bancaria. Desde agosto del año pasado, la propiedad de de los activos turcos de los no residentes ha disminuido en $ 41 mil millones, a $ 51 mil millones desde $ 92 mil millones, una señal de que los inversionistas globales están asustados por la falta de disciplina macroeconómica y políticas económicas populistas seguidas por el gobierno de Presidente turco Tayyip Erdogan.

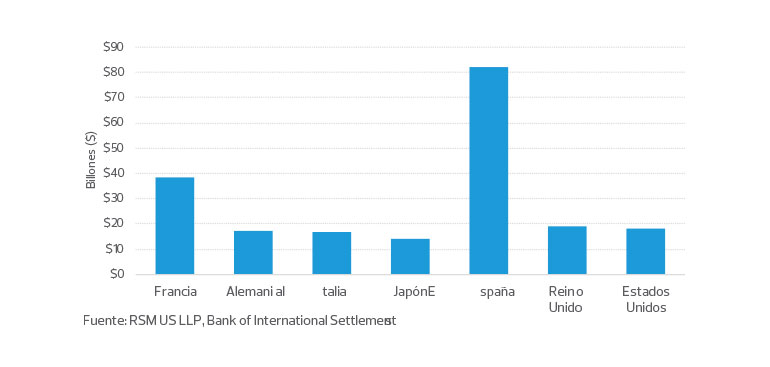

Exposición a la deuda turca a través del sector financiero

El episodio más reciente de turbulencia financiera está relacionado con una disputa entre Ankara y Washington, DC, por el estatus de un ciudadano estadounidense en Turquía, lo que resultó en la imposición de aranceles por parte de los Estados Unidos. Pero las presiones económicas de Turquía son anteriores a su actual disputa comercial con los Estados Unidos. Las políticas económicas populistas a largo plazo implementadas por el gobierno de Erdogan han resultado en una tasa de inflación del 15 por ciento, que este año desencadenó una devaluación del 59 por ciento de la lira turca y aumentó las preocupaciones de los inversionistas sobre el nivel de deuda en moneda extranjera. Turquía tiene un déficit en cuenta corriente equivalente al 6.27 por ciento del PIB y tiene pasivos externos netos equivalentes al 53.4 por ciento del PIB, sin reservas monetarias adecuadas para cubrir las necesidades de importación en caso de que se produzca otra corrida contra la lira turca.

Los inversionistas están comenzando a poner precio a tal acción y tal vez a un posible incumplimiento de obligaciones internacionales por parte del gobierno. Las corporaciones globales no financieras poseen $ 330 mil millones en deuda turca, la principal fuente de fuga de capitales ya que los actores privados buscan eliminar el riesgo de sus carteras en medio de una crisis clásica de los mercados emergentes. Los swaps de incumplimiento crediticio a cinco años, que proporcionan una indicación útil de lo que cuesta asegurarse contra el incumplimiento, se han disparado a nuevos máximos que normalmente sólo experimentan los incumplidores en serie como Grecia o Argentina. Los swaps de incumplimiento crediticio a cinco años han aumentado en 325 puntos base, y han subido un 210 por ciento desde el inicio de 2018. Con respecto a la deuda turca, España tiene 82,300 millones de dólares, Francia 38,400 millones, Alemania, 17,100 millones, Italia, 16,900 millones, el RU $ 19.2 mil millones y los Estados Unidos $ 18 mil millones.

Una mirada a la distribución de la deuda de Turquía indica un riesgo significativo de refinanciamiento en los próximos cinco años. Ankara tiene una cartera de deuda de 1.5 billones de liras, con un vencimiento promedio ponderado de 7.27 años. Dada la precaria situación macroeconómica de la economía y la depreciación de la moneda, es probable que el gobierno tenga que hacer frente a una deuda de aproximadamente 800,000 millones de liras en los próximos cinco años, por lo que los inversionistas recurren a los swaps de incumplimiento crediticio para protegerse contra cualquier incumplimiento del país.

Dado que Turquía es un referente en los mercados emergentes, existe una gran preocupación sobre el riesgo de contagio global, en caso de que los inversionistas comiencen a sacar capital de los mercados en desarrollo. Si bien ese riesgo parece manejable por ahora, si la Fed continuara con su campaña de alza de tasas en 2019 o si la disputa comercial global se intensifica aún más en el corto plazo, el capital fluirá desde los mercados emergentes hacia las economías desarrolladas. Economías como Argentina, Brasil, India, México y Sudáfrica están en riesgo si el contagio se extendiera más allá de Turquía.

Las principales economías con exposición a cualquier posible contagio a través de los canales comercial y financiero residen en la UE. La exposición en la zona del euro es aproximadamente 9.1 por ciento del PIB a través del canal comercial. Australia está en el 8.9 por ciento, el R.U. en el 3.9 por ciento y los Estados Unidos en el 3.6 por ciento. Todas esas economías tienen empresas medianas con exposición a los mercados antes mencionados.

En caso de que se extienda un mayor contagio mundial desde Turquía, el desafío más difícil será contenerlo a través del canal financiero. Las economías con reclamaciones a los mercados emergentes como porcentaje de los activos bancarios son principalmente el Reino Unido, la Unión Europea y los Estados Unidos. El Reino Unido tiene el 10.3 por ciento de sus activos bancarios totales vinculados a los mercados emergentes, la UE el 6.9 por ciento y los Estados Unidos el 5.3 por ciento.

¿Un Brexit difícil?

En muchos aspectos, los riesgos para la perspectiva global vinculados al Brexit han quedado un tanto ocultos por la disputa comercial global y la potencial crisis de los mercados emergentes que actualmente se están gestando. La salida del Reino Unido de la UE es un accidente de tren en cámara lenta destinado a estrellarse este otoño antes de la fecha límite del 29 de marzo de 2019 a las 11 p.m. GMT. Para ser claros, esta es una opción política puramente nacional. El gobierno británico todavía tiene dentro de su poder la capacidad de llegar a un compromiso razonable con la UE y evitar un aterrizaje forzoso. Sin embargo, el tiempo se está acabando.

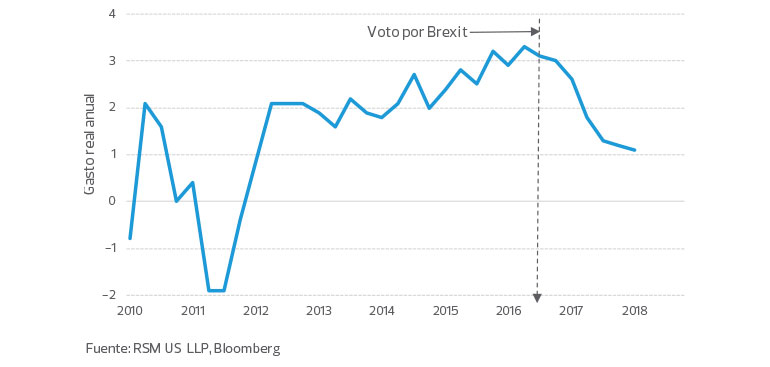

Consumo promedio ajustado por la inflación del RU

En nuestra opinión, a medida que la línea de tiempo se acorte, los mercados financieros globales comenzarán a sacar sus propias conclusiones sobre la probabilidad de un “Brexit difícil” a pesar de las protestas del gobierno del Partido Conservador de Theresa May. Los inversionistas u otras empresas con exposición al mercado británico deberían anticipar un episodio de turbulencia en el mercado que involucrará volatilidad monetaria y la incapacidad de conseguir bienes críticos en etapas tempranas de la producción y bienes intermedios desde los últimos tres meses de este año y hasta principios del 2019. Alrededor del 10.3 por ciento de los bancos británicos han hecho que los inversionistas actúen más pronto que tarde, presionando al gobierno de May.

Cada vez es más claro que el RU puede simplemente poner restricciones fronterizas en torno a los puntos de entrada a la economía y derogar sus responsabilidades en virtud de su membresía de cinco décadas en la UE. Los anuncios recientes de que el gobierno y actores clave del sector privado están acumulando suministros médicos y de alimentos vitales en el caso de un Brexit difícil no han reforzado la confianza entre los inversionistas mundiales. Han observado una depreciación del 13.65 por ciento en la libra esterlina desde junio de 2016. A pesar de las señales del Banco de Inglaterra de que considerará aumentar su tasa de política (un error de política en nuestra estimación dada la lenta economía británica), es casi inconcebible pensar que no habrá más depreciación de la libra y que la inflación será moderada en el caso de un Brexit difícil.

Éxodo venezolano

El prolongado desastre económico provocado por las políticas populistas del presidente venezolano Hugo Chávez y su sucesor, Nicolás Maduro, se ha derramado durante el año pasado, causando el colapso de la economía.

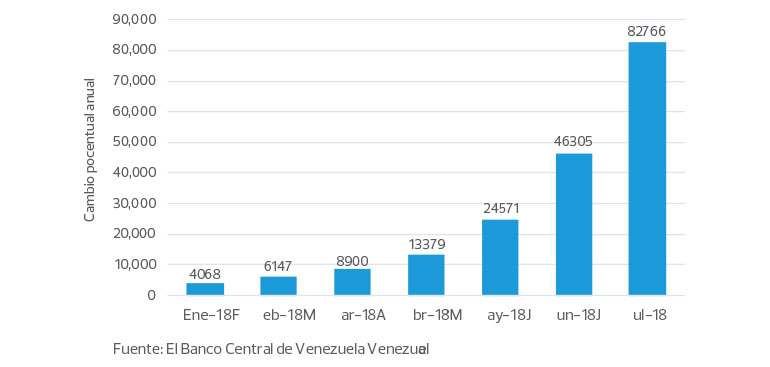

La hiperinflación del 83,000 por ciento, el colapso del bolívar venezolano y el éxodo de aproximadamente 2.3 millones de personas, o el 7 por ciento de la población, proporcionan el contexto de una tragedia humana significativa que se desarrolla en tiempo real en todo el cono de Sudamérica. Venezuela ha visto como su economía se contrajo en un 50 por ciento en los últimos cinco años y ha incumplido $ 4 mil millones de obligaciones globales.

Durante los últimos 30 días, el régimen de Maduro ha impuesto un aumento de 3,000 por ciento en el salario mínimo, ha diseñado una redenominación de la moneda a la que quitó cinco ceros, alineándolo con los valores del mercado negro. Venezuela pronto enfrentará la realidad de tener que “dolarizar” la economía, imponiendo al dólar de Estados Unidos como el principal medio de intercambio para evitar el colapso. El régimen cambiario actual se basa en una nueva criptomoneda vinculada a los ingresos petroleros, mismos que están colapsando.

Para poner en perspectiva el fracaso de las políticas de estabilización, un solo paquete de arroz ahora cuesta 2.5 millones de bolívares (la antigua unidad monetaria), más allá del alcance de la mayoría de los venezolanos. La falta de alimentos disponibles ha provocado que el ciudadano venezolano promedio haya adelgazado 24 libras en promedio en 2017.

VENEZUELA HA VISTO A SU ECONOMÍA CONTRAERSE EN 50 POR CIENTO EN LOS ÚLTIMOS CINCO AÑOS Y HA INCUMPLIDO OBLIGACIONES POR $ 4 MIL MILLONES.

A pesar de estar sentado en los mayores depósitos de petróleo accesibles en la economía global, la economía de Venezuela sigue siendo frágil. Las acciones económicas del gobierno durante el mes pasado son equivalentes a reacomodar las sillas en un Titanic que se hunde. Es sólo una cuestión de cuándo la economía deje de funcionar y llegue al caos. En el corto plazo, el Fondo Monetario Internacional ha estimado que es probable que la inflación aumente a 1 millón por ciento para fines de 2018.

Es solo cuestión de tiempo antes de que las importaciones colapsen y el gobierno no cumpla con el resto de sus obligaciones globales.

En condiciones normales, Venezuela podría intercambiar petróleo por ayuda o poner sus campos petroleros ricos en recursos como garantía para un rescate patrocinado por el Fondo Monetario Internacional o los Estados Unidos. Dado el nuevo régimen monetario y la falta de inversión en infraestructura vital, eso es poco probable. Además, durante el mes pasado, un juez de los Estados Unidos otorgó permiso a una compañía minera canadiense para apoderarse de los activos de la empresa matriz de Citgo Petroleum, la compañía petrolera estatal venezolana que proporciona la mayoría de los ingresos del gobierno, lo que hace casi imposible cualquier rescate financiero.

El impacto del colapso económico de Venezuela en Sudamérica se ilustra mejor con su crisis masiva de refugiados. La nación de Colombia, situada en la frontera sudoeste de Venezuela, ha absorbido aproximadamente el 22 por ciento, o 500,000, de los 2.3 millones de personas que han abandonado el país en busca de estabilidad económica. Tiene mayor riesgo económicamente debido a la migración masiva hacia el sur.

Mientras que la economía de Colombia creció a un impresionante 2.5 por ciento en el primer semestre de 2018, apenas está empezando a recuperarse de una tasa de crecimiento lento en 2017 del 1.7 por ciento que tocó el tope de cuatro años de crecimiento insatisfactorio.

Colombia sufrió significativamente por el colapso mundial de los precios de los productos básicos entre 2014 y 2016. El final del régimen de Maduro en Venezuela, cuándo sea, dará como resultado un daño colateral económico significativo, gran parte del cual recaerá sobre los hombros no tan robustos de la economía colombiana. China es el mayor tenedor de deuda venezolana, con una cartera pendiente de $ 23 mil millones.

Ecuador, Peru, Bolivia, Chile, Argentina, Uruguay y Brasil también están absorbiendo grandes volúmenes de inmigrantes venezolanos en busca de alimentos, medicinas y refugio. Los ciudadanos venezolanos son actualmente el mayor número de solicitantes de asilo en los Estados Unidos.

Inflación venezolana