LA ECONOMÍA ESTADOUNIDENSE continuará desacelerándose hacia una tasa de crecimiento del 1.5% en 2020, por debajo de su promedio a largo plazo del 1.8%, ya que el fuerte gasto del consumidor compensa la volatilidad financiera y la política comercial errática. Sin embargo, ese consumo depende cada vez más del aumento de los precios de los activos que ayudan a aumentar la confianza y el sólido crecimiento del empleo. Mientras los consumidores, particularmente aquellos con ingresos más altos, se mantengan optimistas, la economía estadounidense debe continuar mostrando un crecimiento modesto, aunque poco espectacular, en 2020.

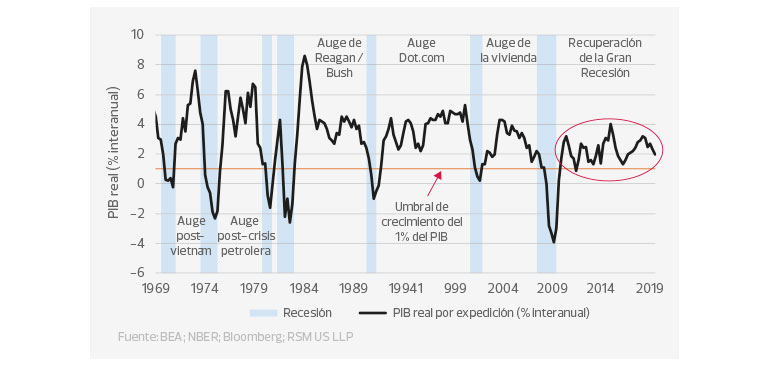

Crecimiento real del PIB al final de los auges / recuperaciones económicas

Detrás de esta desaceleración del crecimiento se encuentra una economía doméstica algo desequilibrada. El sector de servicios está experimentando un rápido crecimiento, mientras que la manufactura y la agricultura siguen contrayéndose. Entonces, mientras que el 75% de la economía está funcionando bien en medio del bajo desempleo y el gasto sólido, una cuarta parte está experimentando una contracción absoluta y una pérdida creciente de empleos. Aún así, el crecimiento salarial general cercano al 3% y el desempleo relativamente bajo en todos los ámbitos deberían continuar fomentando suficiente actividad económica para evitar una recesión en 2020, siempre y cuando prevalezcan cabezas frías en la guerra comercial y en los mercados financieros.

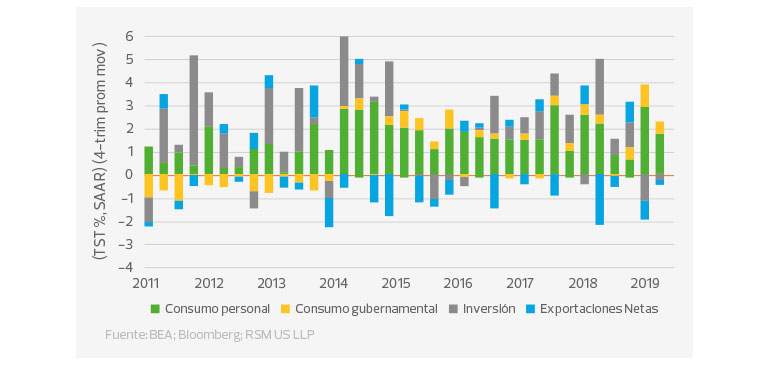

Contribuciones al crecimiento del PIB por sector

CUENTAS NACIONALES DEL PIB DURANTE EL PERÍODO DE RECUPERACIÓN 2011-19

Los principales impulsores de nuestro pronóstico para un crecimiento del producto interno bruto por debajo de la tendencia son los riesgos en torno a la guerra comercial y la incertidumbre en torno a las elecciones presidenciales de 2020 No esperamos un acuerdo comercial que impulse la actividad económica general. El uso potencial del poder presidencial para etiquetar las importaciones europeas de automóviles como un riesgo de seguridad nacional sigue siendo la mayor amenaza para las perspectivas, una que incluso podría significar un final prematuro del ciclo económico. Si bien no esperamos ningún anuncio sobre las tarifas automotrices europeas en 2019, sí esperamos un movimiento para la primavera del próximo año.

Autos, aviones y elecciones.

Además, los desafíos en los sectores automotriz y aeroespacial siguen atenuando la actividad manufacturera general. En particular, una vez que Boeing reinicie la producción de su problemático 737 Max, cierta demanda acumulada proporcionará un impulso a la inversión comercial general. Pero no anticipamos un aumento en la producción hasta mediados de 2020.

También seguimos escépticos sobre un impulso económico significativo de un acuerdo comercial de “fase uno” con China que ha estado capturando los titulares. Más bien, vemos esto como una reafirmación del status quo, que no incluye nuevos aranceles a las importaciones chinas, ya que Beijing promete comprar productos agrícolas de los Estados Unidos. Para obtener un impulso económico significativo de un acuerdo comercial, se requeriría un acuerdo mucho más sustancial que implique la reversión de los impuestos sobre los bienes importados; no anticipamos que esto se dé antes de las elecciones. Si ocurre un retroceso sustancial de las tarifas, entonces revisaríamos nuestro pronóstico de crecimiento al alza.

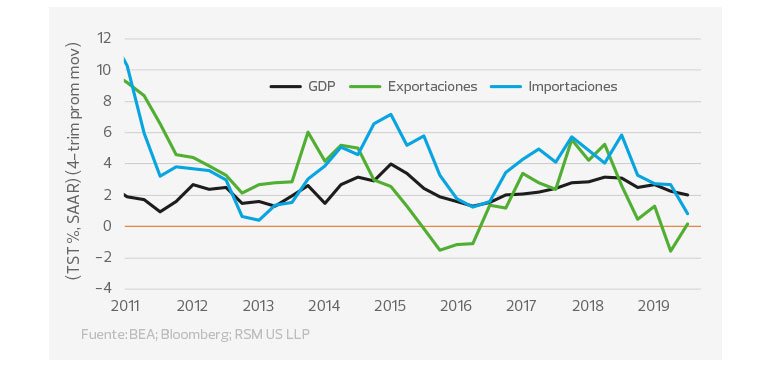

Crecimiento de exportaciones e importaciones

CUENTAS NACIONALES DEL PIB DURANTE EL PERÍODO DE RECUPERACIÓN 2011-19.

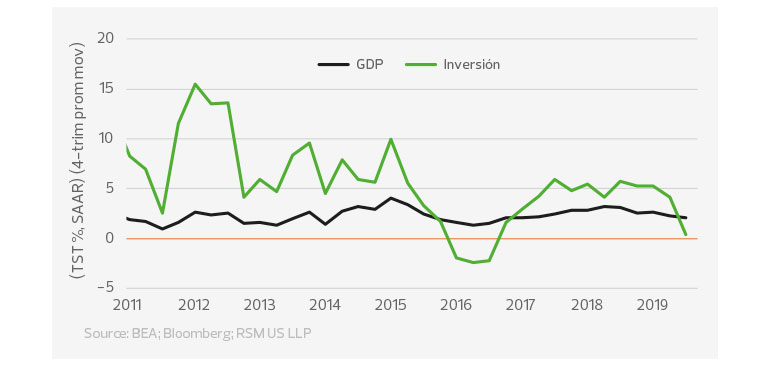

Luego está la elección presidencial. Los dos trimestres previos a la votación durante los últimos tres ciclos electorales han visto gastos fijos de capital planos mientras las empresas esperan el resultado de la elección. Y ya este año la inversión empresarial fija ha caído un 6.3% y un 1.5%, respectivamente, durante el segundo y tercer trimestres. Agreguemos a esto la profunda polarización en torno a la dirección de la política, y creemos que la inversión general continuará con una tendencia a la baja durante los primeros tres trimestres de 2020. Esta es la razón principal de nuestro pronóstico de crecimiento cerca del 1% durante la primera mitad del año antes de volver a la tendencia justo por encima en la segunda mitad del año a medida que se libera la demanda acumulada de gastos de capital.

Crecimiento de la inversión

CUENTAS NACIONALES DEL PIB DURANTE EL PERÍODO DE RECUPERACIÓN 2011-19.

Para el segundo semestre de 2020, el impacto rezagado de la adaptación monetaria y fiscal global, así como la mejora de las perspectivas de fabricación nacional vinculadas a la fuerte actividad aeroespacial en los Estados Unidos, deberían impulsar la actividad general ligeramente por encima de la tendencia a largo plazo del 1.8%. Un reequilibrio en la composición del crecimiento pondría a la economía en una posición mucho mejor, ya que la desaceleración en la contratación general cae por debajo de 100,000 empleos por mes, y la tasa de desempleo comienza a aumentar antes de las elecciones.

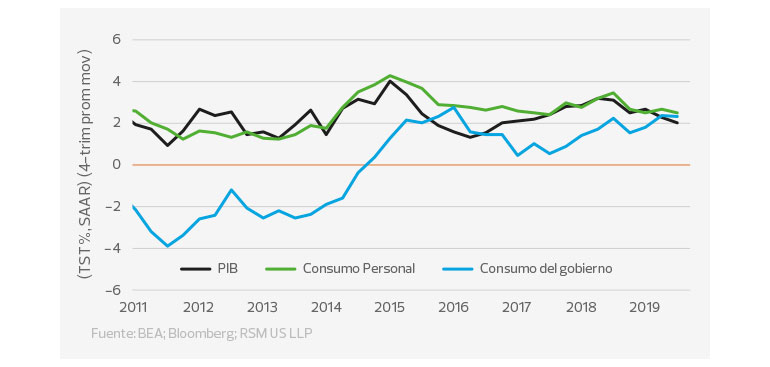

Consumo de los hogares

El bajo desempleo, el modesto crecimiento salarial y una tasa de ahorro elevada cercana al 8% refuerzan nuestra confianza en que la condición del consumidor estadounidense compensará con creces el lastre del comercio y la inversión en 2020. Pagos anuales de bonificación a los trabajadores y el avance hacia un salario mínimo de $ 15 por hora en las 20 áreas estadísticas metropolitanas más grandes a principios de 2020 continuará colocando una base a la economía. Pero los riesgos para las perspectivas están cada vez más vinculados a la volatilidad en los precios de los activos y al aumento de la desigualdad económica.

Desde hace algún tiempo, hemos observado que la evolución de la desigualdad económica ha reformulado la forma en la que consideramos el consumo de los hogares. En nuestra estimación, el 40% de los hogares, los dos quintiles de ingresos superiores ahora son responsables del 60% del gasto total. Por esta razón, el consumo se mantendrá fuerte mientras una minoría de hogares de ingresos altos siga confiando en el crecimiento de sus carteras líquidas y activos no líquidos. Si la renta variable y los mercados de la vivienda se mantienen fuertes, el consumo general de los hogares impulsará el crecimiento en o cerca del potencial a largo plazo de la economía. Pero si estos precios de los activos caen, al igual que la caída del 20% en los precios de las acciones durante los últimos tres meses de 2018, que resultó en una fuerte disminución del gasto, entonces aumentaría el riesgo de un ritmo de crecimiento más lento.

EL SECTOR SERVICIOS ESTÁ EXPERIMENTANDO CRECIMIENTO VIGOROSO, MIENTRAS LA FABRICACIÓN Y LA AGRICULTURA SE CONTINÚAN CONTRAYENDO. ENTONCES, MIENTRAS QUE EL 75% DE LA ECONOMÍA ESTÁ FUNCIONANDO BIEN EN MEDIO DE UN BAJO DESEMPLEO Y UN GASTO SÓLIDO, UNA CUARTA PARTE ESTÁ EXPERIMENTANDO UNA CONTRACCIÓN DIRECTA Y PÉRDIDA DE EMPLEOS.

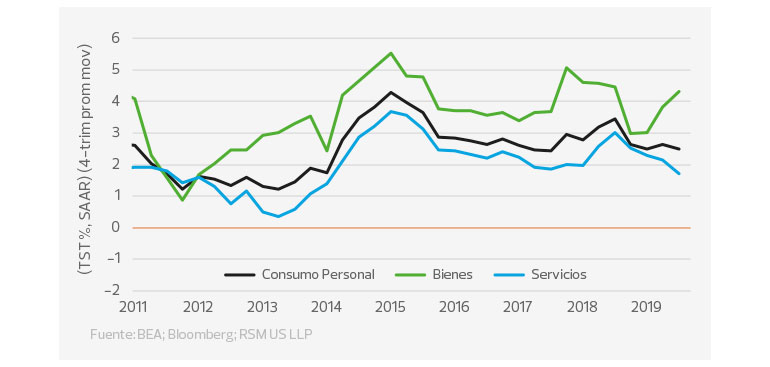

Componentes del crecimiento del consumo personal: bienes y servicios.

CUENTAS NACIONALES DEL PIB DURANTE EL PERÍODO DE RECUPERACIÓN 2011-19.

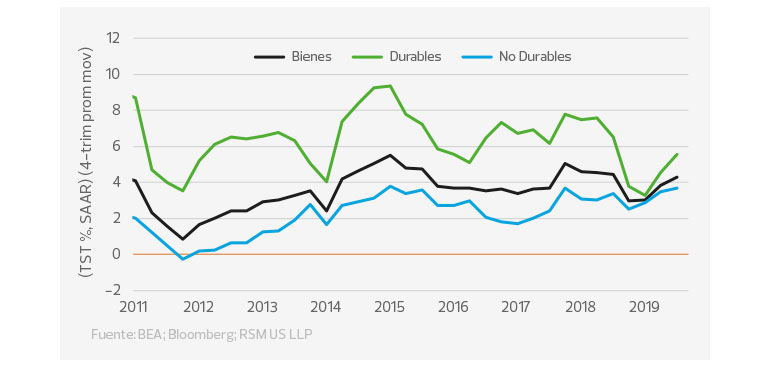

Componentes del crecimiento en el consumo de bienes: Durables/no durables

CUENTAS NACIONALES DEL PIB DURANTE EL PERÍODO DE RECUPERACIÓN 2011-19.

Condiciones Financieras

Dadas las próximas elecciones presidenciales, anticipamos que la Reserva Federal permanecerá en suspenso durante el año 2020. Esperamos que la política de tasas se mantenga en un rango entre 1.75% y 2%, a pesar de un ritmo más lento de crecimiento en la economía. El espectro del plazo será definido por un modesto aumento de la curva de renta fija en la que el rendimiento del bono a 10 años tiende a flotar entre 1.75% y 2% durante el año. Esperamos que el dólar se fortalezca modestamente gracias a una política monetaria más flexible del Banco Central Europeo, el Banco de Inglaterra y el Banco de Japón.

A medida que los bancos centrales mundiales y las autoridades fiscales actúen para compensar el crecimiento global más lento, esperaríamos que los flujos de capital gravitaran hacia activos denominados en dólares, amortiguando los aumentos de tasas a lo largo del extremo largo de la curva y reforzando el valor del dólar.

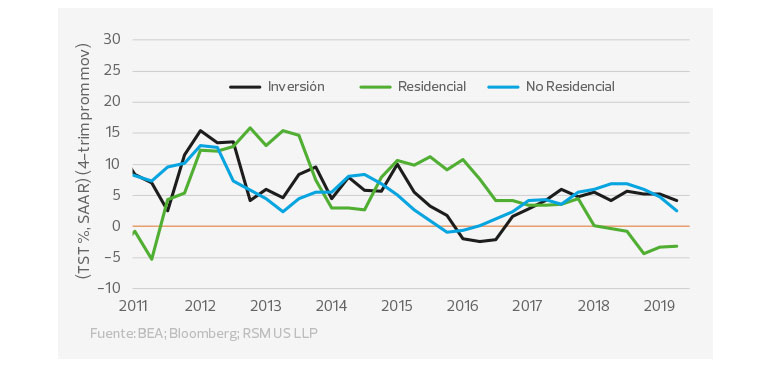

También esperamos que el impacto rezagado de la flexibilización de las tasas de interés de la Fed impulse la inversión residencial durante el primer semestre de 2020, lo que, junto con un mercado laboral fuerte y un crecimiento salarial modesto, debería proporcionar un apoyo sólido para el crecimiento general. Es muy probable que sea un punto brillante en una perspectiva de inversión empresarial fija que de otra manera sería sombría. Si las tasas siguen nuestro pronóstico de tasas más bajas, esto debería impulsar las ventas y las comisiones de los corredores, lo que también respaldará el crecimiento general.

Componentes del crecimiento de la inversión

CUENTAS NACIONALES DEL PIB DURANTE EL PERÍODO DE RECUPERACIÓN 2011-19.

Las condiciones financieras generales determinadas por una combinación de mercados monetarios (diferencial de Ted de Estados Unidos, Diferencial de LIBOR / OIS, diferencial de papel comercial / diferencial de T-bill), mercado de bonos de Estados Unidos(Diferencial de Tesorería de Baa / a 10 años, alto rendimiento de Estados Unidos/ 10 años El spread del bono del Tesoro, el spread del bono del Tesoro municipal a 10 años, el índice de volatilidad de los swaps), los mercados de renta variable estadounidenses (Volatibilidad de S&P 500 Index, VIX Index of S&P 500) se ubican en 0.40 desviaciones estándar por encima de neutral, lo que implica que las condiciones para un crecimiento modesto permanecen sólidas. Si se incluyen las condiciones financieras de vivienda y tecnología, eso mejora a 1.7 desviaciones estándar por encima de neutral, lo que apunta a un cierto riesgo al alza en el consumo de los hogares dado el desequilibrio y la desigualdad dentro de la economía.

Riesgos de recesión

Si bien nuestro pronóstico de referencia se basa en una actividad económica general más lenta, no anticipamos una recesión el próximo año. Nuestro modelo implica una probabilidad del 34% de una recesión en los próximos 12 meses, lo que no es consistente con una contracción económica en 2020. El consumo de los hogares en, o cerca, del 2.5% es suficiente para compensar al 20% al 25% de la economía —fabricación, agricultura y transporte— que está en recesión. Esos sectores simplemente no son lo suficientemente grandes como para arrastrar al sector de servicios más amplio, cuyo crecimiento está relacionado con un bajo desempleo y un modesto crecimiento salarial. Pero si la guerra comercial se intensifica, o si hay un gran shock en la economía por, digamos, la energía, el riesgo de recesión crecería.

Asuntos fiscales

En los últimos dos años, el crecimiento se ha visto reforzado por un gran aumento de los gastos fiscales en defensa y gasto social. Sólo durante los primeros tres trimestres, el gasto gubernamental aumentó en un 2.9%, 4.8% y 2%, respectivamente, lo que representa un importante, y pasado por alto, motor de crecimiento interno. Pero dada la creciente aspereza en Washington, no prevemos otro gran aumento en el presupuesto operativo anual para el año fiscal 2020-21 y esperamos una tasa de crecimiento en los gastos del gobierno cercana al 1.5% el próximo año.

Crecimiento del gasto de consumo personal y gubernamental

CUENTAS NACIONALES DEL PIB DURANTE EL PERÍODO DE RECUPERACIÓN 2011-19.