Por Joe Brusuelas, Economista en Jefe de RSM US

Poco a poco, luego de repente: así es como Mike Campbell, un personaje de “The Sun Also Rises” de Ernest Hemingway, respondió a la pregunta de cómo se declaró en bancarrota.

También es una forma adecuada de pensar cómo Estados Unidos entra en recesión. Si bien siempre hay signos de estrés financiero y disminución de la actividad económica, el final de los ciclos económicos, no siempre son fáciles de discernir al tratar de pronosticar el mes preciso en que la economía comienza a contraerse. La economía estadounidense no cae en una recesión de manera gradual y ordenada; tiende a caer por un precipicio.

Los choques de oferta, demanda y energía que recorren la economía estadounidense son suficientes para poner fin al ciclo económico durante los próximos seis meses. Con base en datos económicos recientes, los esfuerzos de la Reserva Federal para restaurar la estabilidad de precios y las consiguientes condiciones financieras más restrictivas, creemos que existe una probabilidad de aproximadamente un 45 % de que se produzca una recesión en los próximos 12 meses. Esa probabilidad implica esencialmente lanzar una moneda al aire sobre si hay una recesión o no en el corto plazo.

45% de probabilidad de recesión en los próximos 12 meses*

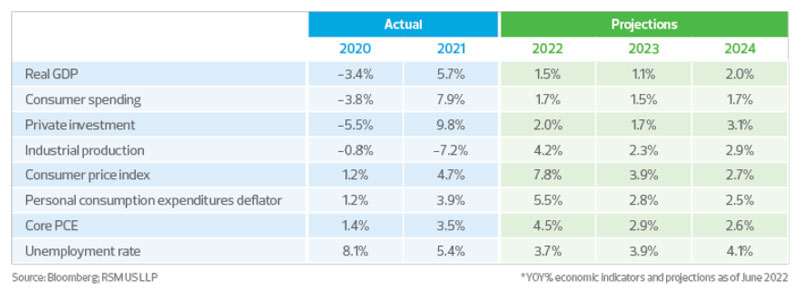

Para ser claros, la economía no está actualmente en recesión. Aproximadamente $ 2,5 mil millones en ahorros en exceso, un mercado laboral sólido y una fuerte inversión comercial fija continúan impulsando una economía que está creciendo. Pero el aumento de los inventarios minoristas y los crecientes costos domésticos están obstaculizando la capacidad de las empresas y los hogares para sostener ese crecimiento. Por ello, revisamos a la baja nuestra previsión de crecimiento para este año hasta el 1,5%, con riesgo de menor ritmo.

Además, una potente combinación de desarrollos económicos nacionales y tensiones geopolíticas internacionales han creado las condiciones en las que un choque más, ya sea del mercado del petróleo o de interrupciones en la cadena de suministro, será suficiente para sacar a la economía del filo de la navaja actual y llevarla a una recesión.

Actualización económica de mitad de año

La economía durante la primera mitad del año reflejó el poderoso efecto de la inflación. La débil demanda externa, la resaca de inventarios y el sobrecalentamiento de la economía contribuyeron a la caída del 1,5% del producto interno bruto en el primer trimestre. Pero la economía real, la demanda privada real y final, se mantuvo activa, creciendo a un ritmo del 3,7%.

Dentro del índice RSM US Middle Market Business del segundo trimestre, el aumento de los precios en medio de una economía en alza se mostró vívidamente. Si bien aproximadamente las tres cuartas partes de los encuestados indicaron que estaban pagando precios más altos y transfiriendo esos costos a los clientes, los ingresos y las ganancias netas se mantuvieron fuertes y el sentimiento empresarial de primera línea mejoró, de 126,3 a 130,6. A pesar del aumento de los precios del combustible y la inflación elevada, esta es una de las razones por las que esperamos un crecimiento del 2,5 % durante el trimestre actual, con el riesgo de un ritmo de expansión ligeramente más rápido.

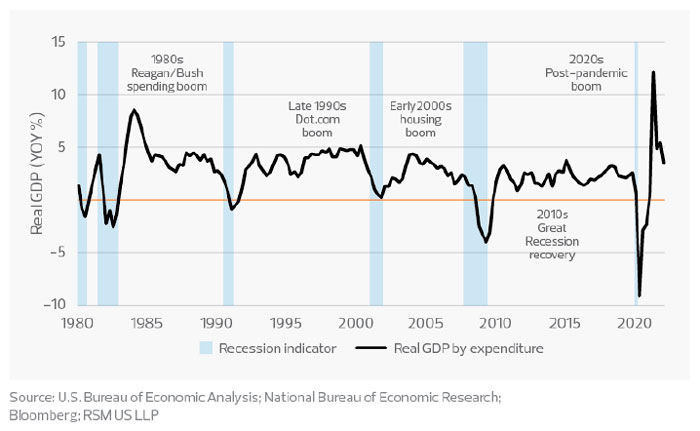

Crecimiento del PIB real al final de los auges/recuperaciones económicas

Pero no hay duda de que la confianza del consumidor se ha agriado, y las empresas están preocupadas por la economía a medida que las tasas aumentan en el extremo largo del espectro de vencimiento y las tasas hipotecarias se acercan al 6%.

El aumento de los precios, en el corto plazo, seguirá haciendo que los hogares y las empresas reasignen los escasos dólares del gasto discrecional y la inversión en software, equipos y propiedad intelectual de capital que mejoran la productividad hacia bienes básicos y funciones comerciales esenciales.

Por lo tanto, ahora esperamos un ritmo de crecimiento general del 1,2 % por debajo de la tendencia durante la segunda mitad del año, con el riesgo de que la economía entre en recesión si los precios del petróleo se acercan a $150 por barril u otra ronda de perturbaciones en la oferta hace que los precios suban.

¿Qué es una recesión?

Una idea errónea popular es que una recesión se define por dos trimestres consecutivos de crecimiento negativo. Una recesión es una disminución significativa de la actividad económica que se extiende por toda la economía en profundidad y difusión, con una duración de más de unos pocos meses. La profundidad, difusión y duración de tal recesión incluyen disminuciones en el ingreso personal real, excluyendo pagos de transferencia, crecimiento del empleo, gastos personales reales, ventas mayoristas y minoristas reales y producción industrial.

La Oficina Nacional de Investigación Económica se encarga de hacer llamadas cuando la economía ha caído en recesión. La recesión más reciente ocurrió en 2020 durante dos meses, marzo y abril, seguida de una recuperación y expansión desiguales que continúan.

La determinación de los meses de picos y valles se basa en una variedad de medidas mensuales en la actividad económica real agregada publicada por las agencias federales.

Esperamos que la economía continúe creciendo, aunque a un ritmo modesto, durante los últimos seis meses de este año y luego muy probablemente caiga en una recesión durante el primer trimestre del próximo año.

Todavía existe la posibilidad de que la economía pueda evitar la recesión. Desafortunadamente, esa probabilidad es bastante baja. El modelo de equilibrio general estocástico dinámico de la Reserva Federal de Nueva York implicaba que la probabilidad de que la economía siguiera creciendo durante los próximos 10 trimestres era de aproximadamente el 10 %. Mientras que la posibilidad de que entrara en recesión durante ese mismo tiempo era de alrededor del 80%.

El golpe que recibió la economía nacional por el golpe devastador de la inflación tiende a respaldar ese hallazgo, y la economía podría muy bien caer en recesión durante la segunda mitad de este año. Exploraremos los riesgos en torno a esa probabilidad a continuación.

Riesgos para las perspectivas económicas

El principal riesgo para las perspectivas económicas está relacionado con el aumento de los precios del petróleo y la energía. La montaña rusa en los mercados petroleros ha llevado el precio promedio por galón de gasolina regular a alrededor de $5. Junto con el aumento del 10% respecto al año anterior en el costo de los alimentos, ese aumento es la razón principal por la que la confianza del consumidor se ha agriado.

El aumento de los costos de los alimentos y el combustible ya ha llevado a un punto de inflexión para los hogares estadounidenses que va a frenar la actividad del consumidor en la segunda mitad del año. Ahora anticipamos una desaceleración en la actividad del consumidor a un ritmo de 1.4% en contraste con el ritmo de 2.9% que creemos será el promedio durante los primeros seis meses de este año. Cualquier aumento adicional en los precios del petróleo, la gasolina y la energía creará las condiciones para una recesión a corto plazo.

Si se asigna a los ejércitos de Estados Unidos y Gran Bretaña para escoltar los envíos de granos fuera de la ciudad ucraniana de Odessa para aliviar lo que se perfila como una crisis alimentaria mundial, es casi seguro que hará subir los precios del petróleo y empujará a las economías nacionales y mundiales a recesión este año.

El segundo riesgo importante es otra ronda de problemas en la cadena de suministro alrededor de los puertos estadounidenses que resultan en retrasos de bienes críticos y aumento de precios similar a la interrupción en los microchips que hizo subir los precios de los automóviles en los últimos dos años.

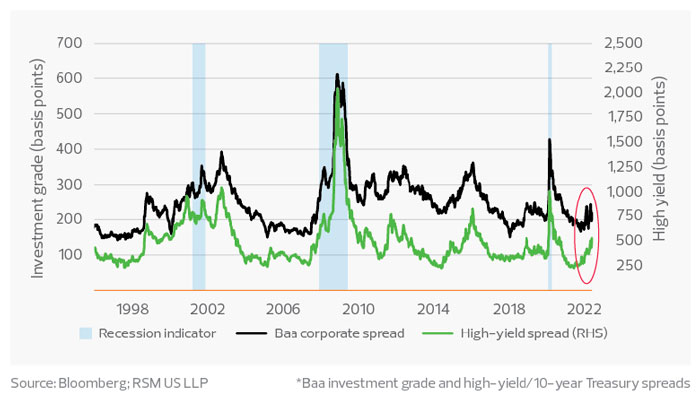

Diferenciales de rendimiento corporativo de EE. UU. durante recesiones y recuperaciones*

Finalmente, las condiciones financieras más estrictas y el aumento de las tasas han provocado que se amplíen los diferenciales de los bonos corporativos. El costo resultante de hacer negocios y refinanciar la deuda se sumará a la matriz de riesgo que enfrenta la economía a medida que el sector corporativo se ajusta a una demanda más lenta de cara a la parte final del año.

Política de la Reserva Federal

La estabilidad de precios es una condición previa para el máximo empleo sostenible, un crecimiento igual o superior a la tasa de tendencia a largo plazo del 1,8 % y condiciones financieras que no trastornen la economía. La estabilidad de precios permite que la economía proporcione un flujo de empleos y crecimiento de los ingresos. Sin ella, las empresas y los hogares tienden a retirarse para evitar una mala asignación general de los escasos recursos. Es por eso que la FED está involucrada en una campaña para restaurar la estabilidad de precios con un regreso incondicional a su precio objetivo del 2%.

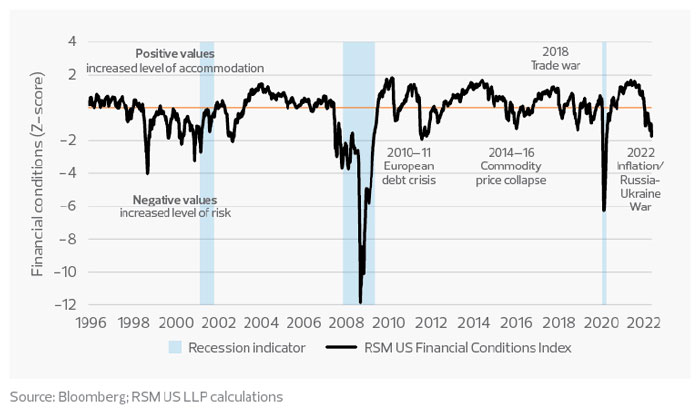

Esperamos que la FED aumente la tasa de fondos federales en 50 puntos básicos en sus reuniones de julio y septiembre, aunque no se puede descartar un aumento de 75 puntos básicos en julio. Anticipamos que el banco central aumentará la tasa de política a un rango entre 3,25% y 3,5% para fines de año, de 1,5% a 1,75%. Esta probabilidad ha resultado en que nuestro Índice de Condiciones Financieras de EE. UU. de RSM e desplome a 1,7 desviaciones estándar por debajo de la neutralidad, lo que es consistente con un riesgo elevado de recesión.

Índice de condiciones financieras de EE. UU. de RSM

En nuestra estimación, la primera pausa posible en las subidas de tipos de la FED será a principios del próximo año. Es probable que la FED necesite aumentar su tasa de política al 4 % o más para lograr su objetivo de una desaceleración clara y convincente de la inflación durante un período de meses que probablemente la lleve de regreso cerca de su objetivo de precios del 2 %.

Además, si la inflación fuera persistente o se acelerara, la FED podría muy bien aumentar el ritmo y la magnitud de su política de reducción del balance. La Reserva Federal actualmente está reduciendo su balance en $ 65 mil millones por mes y acelerará ese ritmo a $ 95 mil millones en septiembre. Si bien no existe un plan para vender valores en el mercado, tampoco está descartado.

Esa reducción del balance general contribuirá a condiciones financieras más estrictas, una economía más lenta y un aumento del desempleo que esperamos observar a finales de este año.

La política fiscal

En este momento, no esperamos cambios importantes o significativos en la política fiscal que proporcionen un colchón para las cohortes de ingresos más bajos a medida que se ajustan a precios más altos o que aumenten las tasas impositivas que enfriarían aún más la economía.

Conclusión

El riesgo de una recesión a corto plazo está aumentando a medida que las empresas y los hogares se adaptan a la campaña de estabilidad de precios de la Reserva Federal. El aumento de los costos de los bienes básicos y de hacer negocios está en los márgenes, lo que frena la actividad económica general. La probabilidad de una recesión es esencialmente un lanzamiento de moneda en este punto, y el primer trimestre del próximo año parecería un punto probable en el que la economía podría caer por un precipicio. Pero otro shock del petróleo o de la cadena de suministro este verano podría acelerar ese cronograma.

RSM contributors

Joe Brusuelas

Economista en Jefe - RSM US

Ver biografía >

Enlace original: Midyear update: Economy on knife's edge as inflation bites (rsmus.com)