- Ausschluss der Energieabgabenvergütung für Dienstleistungsbetriebe verstößt gegen EU-Recht

- Frist für Vorsteuerrückerstattung aus EU-Mitgliedstaaten für das Jahr 2015

- Grundanteilverordnung 2016 regelt Aufteilungsverhältnis zwischen Grund und Boden und Gebäude

- RÄG 2014 - Änderungen bei Größenklassen und Neudefinition der Umsatzerlöse

- Steuertermine für Herabsetzungsanträge und Anspruchsverzinsung

- Elektronische Einreichung des Jahresabschlusses per 30.9.2016

Download: newsletter_september_2016.pdf

Mit dem BBG 2011 wurde die Energieabgabenvergütung auf Produktionsbetriebe eingeschränkt. Nachteilig von der Änderung betroffen waren dabei energieintensive Betriebe des Dienstleistungssektors wie etwa Einkaufszentren, Hotels oder Skiliftbetreiber, die durch diese Änderung die über den Selbstbehalt hinausgehende Erstattung der Energieabgaben verloren haben. Gegen diese Gesetzesänderung haben betroffene Unternehmen Beschwerde erhoben und diese mit einem Verstoß gegen geltendes EU-Recht begründet. Der EuGH (21.7.2016, Rs C-493/14) ist diesen Bedenken nunmehr gefolgt und hat die Einschränkung als Verstoß gegen das Unionsrecht gewertet. Begründet wird dies damit, dass die Änderung im Sinne einer Einschränkung dieser Beilhilfe im Jahr 2011 nicht ordnungsgemäß bei der Kommission angemeldet wurde und damit das strenge Transparenzgebot im Zusammenhang mit staatlichen Beihilfen unterlaufen wurde.

Mangels Genehmigung der geänderten Rechtslage durch die Kommission ist daher vom Fortbestehen der bis zum BBG 2011 geltenden Rechtslage auszugehen. Dies bedeutet, dass der Ausschluss von Dienstleistungsunternehmen nicht wirksam wurde und diese daher Anträge auf Energieabgabenvergütung für die Zeiträume nach dem 1.2.2011 stellen können. Ein solcher Antrag kann bis zu fünf Jahre rückwirkend gestellt werden. Noch unklar ist die Situation für Dienstleistungsbetriebe, die für die Energieabgabenvergütung für 2011 bzw für Jänner 2011 bereits einen rechtskräftigen Bescheid erwirkt haben.

Komplex wird die Angelegenheit auch für Zeiträume ab 2015. Das BMF hat am 12.12.2014 die Beihilfe der Kommission gemeldet, wodurch die Einschränkung auf Produktionsbetriebe ab diesem Zeitpunkt möglicherweise zulässig ist. Dieser Punkt wird im gegenständlichen Judikat des EuGH nicht behandelt. Da die alte Rechtslage auch für Produktionsunternehmen günstiger ist, kann sich auch für diese – in Abhängigkeit vom Verfahrensstand - möglicherweise ein höherer Rückvergütungsanspruch ergeben.

Am 30. September 2016 endet die Frist für österreichische Unternehmer, die Vorsteuern des Jahres 2015 in den EU-Mitgliedstaaten zurückholen wollen. Die Anträge sind dabei elektronisch über FinanzOnline einzureichen. Die österreichische Finanzverwaltung prüft den Antrag auf Vollständigkeit und Zulässigkeit und leitet diesen an den zuständigen Mitgliedstaat weiter. Eine Vorlage der Originalbelege (bzw Kopien davon) ist im elektronischen Verfahren nicht vorgesehen, außer das erstattende Land fordert dies gesondert an. Die einzelnen EU-Mitgliedstaaten können ab einem Rechnungsbetrag von 1.000,00 € (bei Kraftstoffrechnungen ab 250,00 €) die Vorlage von Rechnungskopien verlangen.

Die Bearbeitung des Antrags ist vom Erstattungsstaat grundsätzlich innerhalb von vier Monaten durchzuführen. Bei einer Anforderung von zusätzlichen Informationen verlängert sich dieser Zeitraum auf bis zu acht Monate. Der Erstattungszeitraum muss grundsätzlich mindestens 3 Monate und maximal ein Kalenderjahr umfassen – weniger als 3 Monate dürfen nur beantragt werden, wenn es sich um den Rest eines Kalenderjahres (zB November und Dezember) handelt. Neben dem Erstattungszeitraum sind auch noch davon abhängige Mindesterstattungsbeträge zu beachten. Bei einem Kalenderjahr gelten 50,00 € und bei 3 Monaten 400,00 € als Mindestbeträge. Wenngleich Frist und Antragsmodus für alle EU-Mitgliedstaaten gleich sind, ist zu beachten, dass regelmäßig von Land zu Land unterschiedliche steuerliche Bestimmungen hinsichtlich Art und Ausmaß der Vorsteuerrückerstattung vorliegen können. Beschränkungen betreffen dabei regelmäßig ua Verpflegungs- und Bewirtungsaufwendungen, Repräsentationskosten, PKW-Aufwendungen usw.

In der Praxis hat sich gezeigt, dass die ausländischen Behörden manchmal beglaubigte Übersetzungen von Rechnungen und Verträgen verlangen und deshalb immer die Höhe der zu erstattenden Summe im Auge behalten werden sollte. Schwierigkeiten können auch vereinzelt bei der rechtzeitigen (elektronischen) Zustellung von Ergänzungsersuchen bzw Bescheiden auftreten.

Nach langer Begutachtung hat das BMF Ende des Frühjahrs die Grundanteilverordnung 2016 erlassen. Die Verordnung regelt (im außerbetrieblichen Bereich) bei vermieteten Grundstücken das gesetzliche Aufteilungsverhältnis zwischen Grund und Boden einerseits und Gebäudeanteil andererseits. Die VO dient also der Ermittlung der Abschreibungsbasis für den Gebäudeanteil und ist erstmals bei der Veranlagung für das Jahr 2016 zu berücksichtigen. Zuvor war gemäß Verwaltungsmeinung grundsätzlich ein Verhältnis 20% Grund und Boden und 80% Gebäude zulässig. Das „neue“ Aufteilungsverhältnis sieht 40% der Anschaffungskosten (Gesamtkaufpreis) für Grund und Boden und 60% der Anschaffungskosten für Gebäude vor. Von dieser Aufteilung kann nicht nur durch einen besonderen Nachweis abgegangen werden – etwa in Form eines Sachverständigengutachtens für den Anteil an Grund und Boden, wie es auch schon bisher bei dem 20% Grundanteil der Fall war. In der Grundanteilverordnung werden nämlich auch unterschiedliche örtliche oder bauliche Verhältnisse pauschal berücksichtigt.

Ein Abweichen von dem 40/60 Verhältnis ist demnach unter folgenden Voraussetzungen vorgesehen:

- Anstelle von 40% Anteil von Grund und Boden sind nur 20% anzunehmen, sofern es sich um eine Gemeinde mit weniger als 100.000 Einwohnern handelt und der durchschnittliche Quadratmeterpreis für baureifes Land unter 400,00€ liegt;(unabhängig von der Art der Bebauung). Für die Ermittlung des durchschnittlichen Quadratmeterpreises ist ein geeigneter Immobilienpreisspiegel mit Gliederung auf Gemeindeebene heranzuziehen.

- Bei Gemeinden mit zumindest 100.000 Einwohnern und in Gemeinden, in denen der durchschnittliche Quadratmeterpreis zumindest 400,00 € ausmacht, kommt es auf die Bebauung an. Es sind 30% als Anteil für Grund und Boden auszuscheiden, wenn das Gebäude mehr als 10 Wohn- oder Geschäftseinheiten umfasst. Von einer eigenen Wohn- oder Geschäftseinheit ist jedenfalls pro angefangenen 400 m2 Nutzfläche auszugehen.

- Wiederum 40% Anteil für Grund und Boden sind bei Gebäuden mit bis zu 10 Wohn- oder Geschäftseinheiten anzunehmen, vorausgesetzt es ist eine Gemeinde mit mindestens 100.000 Einwohnern oder eine Gemeinde mit einem durchschnittlichen Quadrat-meterpreis von mindestens 400,00 €. Der höhere Anteil an Grund und Boden ist damit zu begründen, dass der Grundanteil sinkt, je mehr Wohneinheiten pro Gebäude vorhanden sind und (wie hier) umgekehrt steigt, wenn es weniger Wohneinheiten gibt.

- Für bereits zum Zeitpunkt des Inkrafttretens der Verordnung vermietete Gebäude sind die Verhältnisse (Quadratmeterpreis, Anzahl der Wohn- und Geschäftseinheiten, Einwohnerzahl) zum 1. Jänner 2016 maßgebend.

- Ebenso ist der Grundanteil nicht pauschal auszuscheiden, wenn die tatsächlichen Verhältnisse offenkundig abweichen, wovon auszugehen ist, wenn der tatsächliche Grundanteil um zumindest 50% vom pauschal definierten Anteil abweicht. Bei einem pauschalen Grundanteil von 20% fehlt es demnach etwa an der Rechtfertigung, wenn 10% oder weniger bzw 30% und mehr Grundanteil vorliegen. Für ein offenkundiges Abweichen ist insbesondere auf Größe und Zustand des Gebäudes im Verhältnis zur Grundfläche zu achten. So kann etwa bei der Vermietung eines kleinen Gebäudes auf einer großen Grundfläche in guter Lage oder bei einem Gebäude in einem sehr schlechten technischen Zustand nicht pauschal von 60% der Anschaffungskosten für das Gebäude bzw 40% der Anschaffungskosten für Grund und Boden ausgegangen werden. Es sind dann die tatsächlichen Verhältnisse zu ermitteln und der entsprechende Wert für die Gebäudeabschreibung anzusetzen.

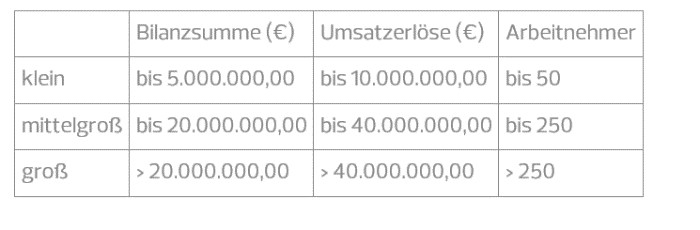

Das Rechnungslegungs-Änderungsgesetz 2014 (RÄG 2014), das am 11.12.2014 beschlossen wurde, führt zu einer umfangreichen Modernisierung des UGB und ist im Jahr 2016 erstmals anzuwenden. Mit dem RÄG 2014 wurde mit den Kleinstkapitalgesellschaften eine neue Größenklasse eingeführt. Kleinstkapitalgesellschaften sind kleine Kapitalgesellschaften, die zumindest zwei der folgenden drei Schwellenwerte nicht überschreiten: 350.000,00 € Bilanzsumme, 700.000,00 € Umsatzerlöse, 10 Arbeitnehmer. Kleinst-kapitalgesellschaften müssen keinen Anhang erstellen, sofern Haftungsverhältnisse, sonstige wesentliche finanzielle Verpflichtungen und dingliche Sicherheiten (§ 237 (1) Z 2 UGB) sowie Vorschüsse und Kredite an Unternehmensorgane (§ 237 (1) Z 3 UGB) unter der Bilanz angegeben werden. Für die Einstufung als kleine, mittelgroße oder große Kapitalgesellschaft wurden die Schwellenwerte Bilanzsumme und Umsatzerlöse mit dem RÄG 2014 angehoben. Die erhöhten Schwellenwerte sind im Jahr 2016 bereits rückwirkend für die Beobachtungszeiträume 2014 und 2015 anzuwenden. Die neuen Größenklassen betragen wie folgt:

Zu beachten ist, dass Holding-Aktiengesellschaften die Schwellenwerte für den Einzelabschluss ab dem Jahr 2016 auf Basis von konsolidierten oder aggregierten Werten zu berechnen haben.

Mit dem RÄG 2014 wurde auch der Begriff „Umsatzerlöse“ neu definiert. Ab dem Jahr 2016 sind Umsatzerlöse jene Beträge, die sich aus dem Verkauf von Produkten und der Erbringung von Dienstleistungen nach Abzug von Erlösschmälerungen, Umsatzsteuer und sonstigen direkt mit dem Umsatz verbundenen Steuern (zB Elektrizitäts-, Kohle- und Erdgasabgabe) ergeben. Ob die Erlöse für die gewöhnliche Geschäftstätigkeit des Unternehmens typisch sind, spielt keine Rolle mehr. Der Umfang der Umsatzerlöse wird sich aufgrund der Neudefinition in der Regel erhöhen, da nunmehr auch zB Lizenzeinnahmen, Kantinenerlöse und Erlöse aus Vermietung und Verpachtung Umsatzerlöse darstellen. Hieraus resultierende Auswirkungen auf Vertragsbestimmungen (zB umsatzabhängige Pacht) und Kennzahlen (zB Umsatzrentabilität) sollten zeitgerecht evaluiert werden. Andere Erträge wie Fremdwährungskursgewinne, Schadenersatzleistungen und Ausbuchungen von verjährten Verbindlichkeiten verbleiben gemäß RÄG 2014 in den übrigen sonstigen betrieblichen Erträgen. Da zwischen Umsatzerlösen und Forderungen aus Lieferungen und Leistungen ein enger Zusammenhang besteht, wird es auch zu Umgliederungen zu Lasten der sonstigen Forderungen kommen. Die Vorjahreswerte sind im Jahresabschluss 2016 an die Neudefinition anzupassen.

Trotz fehlender eindeutiger gesetzlicher Regelung sprechen gute Gründe dafür, dass die Neudefinition der Umsatzerlöse im Zusammenhang mit der Einordnung in die Größenklassen bereits für die Beobachtungszeiträume 2014 und 2015 heranzuziehen ist.

Wie jedes Jahr gilt es folgende Fristen zum 30. September 2016 bzw ab 1. Oktober 2016 zu beachten:

Bis spätestens 30. September 2016 können noch Herabsetzungsanträge für die Vorauszahlungen 2016 für Einkommen- und Körperschaftsteuer beim zuständigen Finanzamt gestellt werden. Wesentliche Bestandteile eines Antrags sind die schlüssige Begründung der gewünschten Herabsetzung der Vorauszahlung sowie eine Prognoserechnung, in der das voraussichtliche Einkommen nachgewiesen werden kann. Um eine Nachzahlung im Zuge der Veranlagung 2016 oder Anspruchszinsen zu vermeiden, sollte die Prognoserechnung jedenfalls realistisch gestaltet sein.

Stichwort Anspruchszinsen: mit 1. Oktober 2016 beginnen für die zu diesem Zeitpunkt noch nicht bescheidmäßig veranlagten ESt- oder KSt-Ansprüche des Veranlagungsjahres 2015 Anspruchszinsen zu laufen. Der Anspruchszinssatz beläuft sich nach der Absenkung des Basiszinssatzes mit Mitte März diesen Jahres auf 1,38 %, da er mit 2 % über dem Basiszinssatz festgesetzt ist. Die Anspruchsverzinsung gleicht Zinsvorteile bzw Zinsnachteile aus, welche durch die spätere Bezahlung der Nachforderung bzw durch das spätere Wirksamwerden der Gutschrift in Abhängigkeit von dem Zeitpunkt der Steuerfestsetzung entstehen. Der Problematik der Nachforderungszinsen (negative Anspruchsverzinsung) kann regelmäßig dadurch entgangen werden, indem vor dem 1. Oktober (2016) eine Anzahlung an das Finanzamt in Höhe der erwarteten Nachzahlung geleistet wird. Wurde dies bislang verabsäumt, so tritt trotzdem keine Belastung ein, so lange die Nachforderungszinsen 50,00 € nicht übersteigen. Folglich ist es unter Umständen ratsam, noch vor Ablauf des vor allem von der erwarteten Nachforderung abhängigen „zinsenfreien Zeitraums“ eine entsprechende Zahlung an das Finanzamt zu leisten (Bezeichnung „E 1-12/2015“ bzw „K 1-12/2015“). Dennoch anfallende Anspruchszinsen sind steuerlich nicht abzugsfähig.

Die verpflichtende Form der elektronischen Einreichung beim Firmenbuchgericht hat für Jahresabschlüsse zum 31.12.2015 per 30.9.2016 zu erfolgen. Davon betroffen sind Kapitalgesellschaften und kapitalistische Personengesellschaften (insbesondere GmbH & Co KG), bei denen die Erlöse in den letzten zwölf Monaten vor dem Bilanzstichtag 70.000,00 € überschritten haben. Bei entsprechenden Umsätzen unter 70.000,00 € ist auch eine Einreichung in Papierform möglich. Keine Offenlegungspflicht besteht für Einzelunternehmer und „normale“ Personengesellschaften. Mit der elektronischen Einreichung sind Gebühren verbunden. Bei nicht ordnungsgemäßer und somit auch bei verspäteter Einreichung drohen Zwangsstrafen (auch bei kurzfristiger Überschreitung der Frist!).

Die Strafen bei verspäteter Einreichung betreffen die Gesellschaft selbst und den Geschäftsführer/Vorstand. Beginnend bei 700,00 € für jeden Geschäftsführer/Vorstand kommt es bei kleinen Kapitalgesellschaften alle zwei Monate zu einer wiederholten Strafe von 700,00 €, wenn der Jahresabschluss weiterhin nicht eingereicht wird. Organe von mittelgroßen Kapitalgesellschaften sind mit Strafen von 2.100,00 € und Organe von großen Kapitalgesellschaften sogar mit Strafen von 4.200,00 € bedroht.