À retenir

Cette réforme marque une nouvelle étape dans la digitalisation des processus comptables et fiscaux des entreprises

Nombreux sont les enjeux liés à cette réforme, qui représente surtout un levier de performance et d'automatisation pour les entreprises

À partir du 1er septembre 2026, toutes les entreprises assujetties à la TVA en France devront recevoir leurs factures au format électronique, puis progressivement les émettre selon un calendrier défini par l’administration fiscale. Cette réforme d’ampleur nationale, prévue par la loi de finances 2024, marque une nouvelle étape dans la digitalisation des processus comptables et fiscaux des entreprises.

Mais comment s’y préparer sereinement ? Quelles sont les obligations concrètes ? Qu’est-ce qu’une facture électronique conforme ? Et surtout : comment un cabinet d’expertise comptable peut-il vous accompagner efficacement dans cette transition réglementaire et technologique ?

Dans cet article, nos experts vous livrent un décryptage complet des enjeux liés à la facturation électronique. Vous y découvrirez également les clés pour choisir les bonnes plateformes (PPF, PDP, OD), les impacts sur votre organisation, et les solutions d’accompagnement personnalisées que nous proposons pour faire de cette réforme un levier de performance et d’automatisation pour votre entreprise.

-> Découvrez notre accompagnement adapté à vos besoins

Comprendre la réforme: les points clés

Pourquoi la réforme de la facturation électronique devient obligatoire ?

La généralisation de la facturation électronique en France s’inscrit dans le cadre de la transposition de la directive européenne 2014/55/UE. Cette réforme vise principalement à lutter contre la fraude à la TVA en permettant à l’administration fiscale de suivre les transactions en temps réel. Elle répond également à un objectif de modernisation des échanges commerciaux. Pour les entreprises, la réforme permet de réduire les délais de traitement, de limiter les erreurs et de simplifier la gestion administrative.

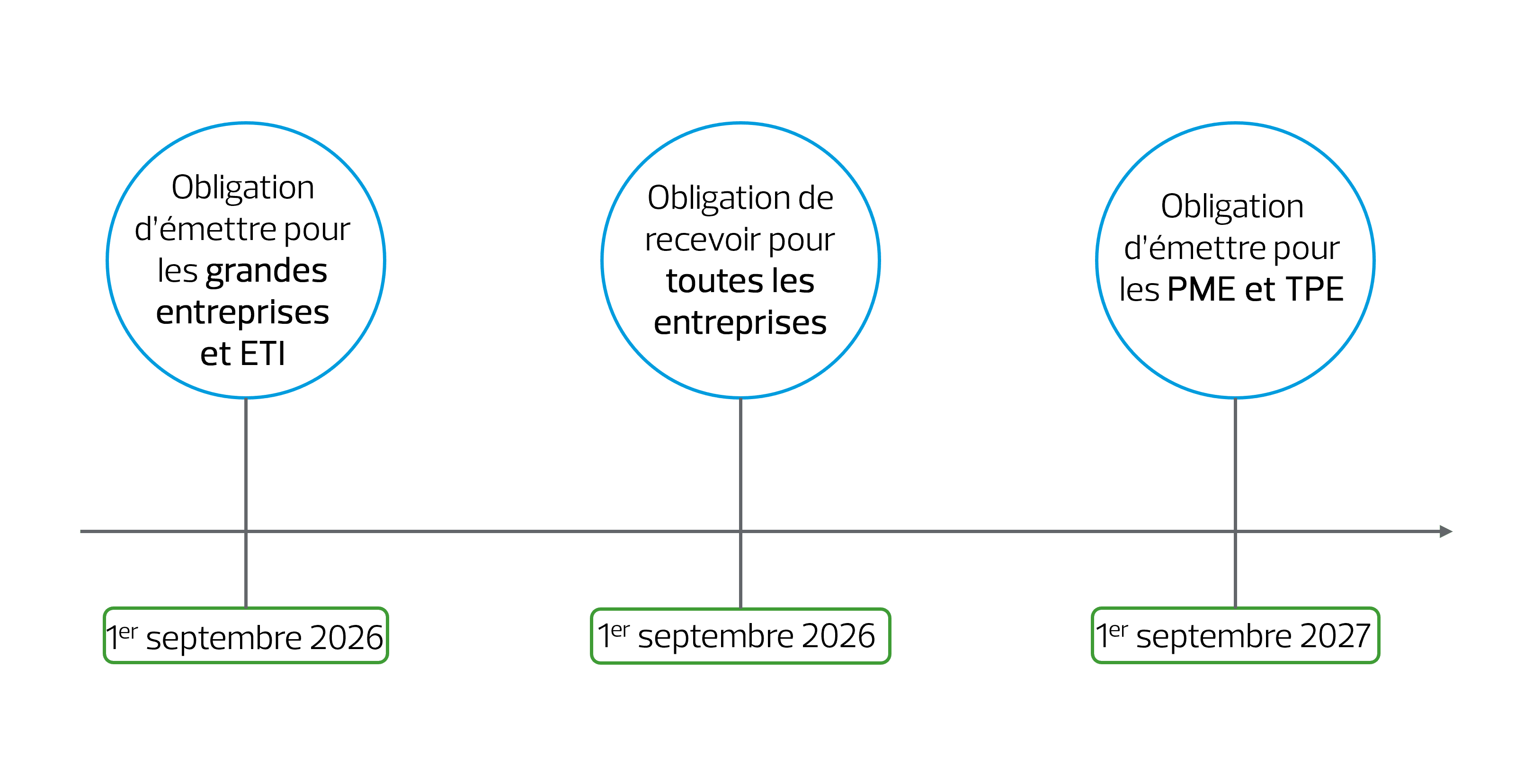

Qui est concerné et à quel moment ?

Toutes les entreprises assujetties à la TVA et établies en France seront progressivement tenues d’émettre et de recevoir leurs factures au format électronique. Sont concernées aussi bien les TPE que les PME, ETI ou grandes entreprises.

Le calendrier d’entrée en vigueur prévoit un déploiement par étapes :

Cette montée en charge progressive permettra à chaque structure de s’organiser et de s’adapter au nouveau cadre réglementaire.

E-invoicing et e-reporting

Dans le cadre de la réforme, deux dispositifs vont structurer les échanges de données : le e-invoicing et le e-reporting.

Le e-invoicing concerne la transmission électronique des factures entre entreprises assujetties à la TVA en France (B2B domestique). Ces factures ne transiteront plus directement entre fournisseur et client, mais via une plateforme certifiée par l’administration fiscale (Plateforme de Dématérialisation Partenaire - PDP), assurant ainsi leur conformité et leur transmission en temps réel à l’administration fiscale. Tout au long de son parcours, le e-invoicing (facture électronique) devra respecter la mise à jour du cycle de vie comme les statuts de mise à disposition, réception, refusé.

Le e-reporting, quant à lui, couvre les opérations qui ne donnent pas lieu à e-invoicing. Il se divise en deux volets :

- Le e-reporting des transactions, qui vise les ventes à des particuliers (B2C), les exportations et les livraisons intracommunautaires (hors import de biens).

- Le e-reporting des données de paiement, qui s’applique uniquement aux prestations de services et pour les entreprises qui n’ont pas opté à la TVA sur les débits. Il impose de déclarer les encaissements perçus, afin de permettre un suivi de la TVA exigible pour à terme un pré remplissage de la déclaration de TVA.

La fréquence de transmission dépend du type de données à transmettre et du régime de TVA de l’entreprise.

Les factures en e-invoicing sont transmises en temps réel ou quasi-temps réel, dès leur émission ou réception via la plateforme choisie.

- Pour le e-reporting des transactions, l’envoi se fait à la Plateforme de Dématérialisation Partenaire (PDP) selon une périodicité alignée sur les obligations déclaratives : mensuelle pour les entreprises au régime réel normal, trimestrielle pour les autres.

- Quant au e-reporting des données de paiement, il doit être transmis chaque mois à l’administration fiscale via la PDP.

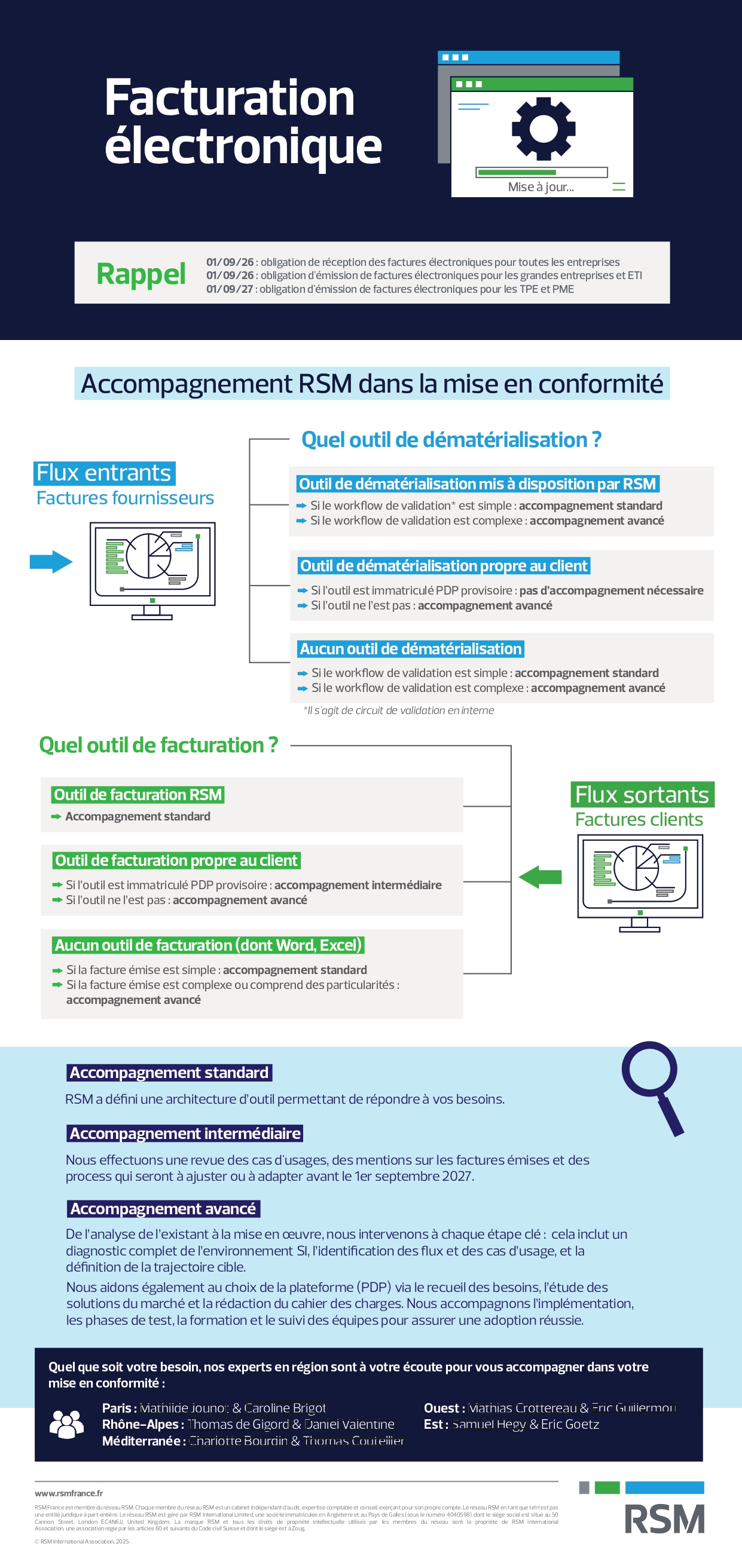

Comment se préparer à la facturation électronique ?

Anticiper l'impact de vos processus comptables et informatiques

La mise en place de la facturation électronique ne peut pas se résumer au seul choix d’une plateforme de dématérialisation partenaire (PDP). Il s’agit d’un projet transverse qui touche à la fois à la fiscalité, à l’IT et la data, aux processus internes et à l’organisation globale de l’entreprise.

L’approche de la réforme est cependant différente en fonction des typologies d’entreprises.

Pour les grandes entreprises et ETI: cela suppose une approche structurée : cartographier les flux (entrants et sortants), analyser les impacts fiscaux, mobiliser les équipes IT pour assurer l’interopérabilité des systèmes, et revoir les processus internes. L’implication de la direction financière, de la direction des systèmes d’information et de la direction fiscale est clé pour garantir la conformité et la pérennité du dispositif.

Du côté des PME et TPE, la priorité est d’anticiper les évolutions à venir sans subir la réforme. Cela passe par un diagnostic des outils actuels, une évaluation des impacts sur l’organisation (qui fait quoi, comment, avec quels délais). Dans cette démarche, l’expert-comptable joue un rôle central : en tant que partenaire de proximité, il est le mieux placé pour guider les entreprises dans leurs choix techniques, les aider à comprendre les enjeux fiscaux et adapter les processus de gestion. En abordant dès maintenant les quatre axes majeurs – fiscalité, IT/data, process et organisation – les entreprises pourront transformer cette obligation en véritable levier d’optimisation.

Choisir une plateforme adaptée (PDP, OD)

Toutes les entreprises auront l’obligation de transmettre et recevoir leurs factures via une plateforme de dématérialisation partenaire (PDP). Il ne sera plus possible d’échanger des factures directement par email ou en PDF simple. Les opérateurs de dématérialisation (OD) pourront intervenir en appui technique, mais ne remplissent pas à eux seuls les obligations réglementaires.

Pour les grandes entreprises et les ETI, le recours à une PDP s’impose naturellement. Leurs systèmes d’information complexes, leurs volumes de facturation élevés et la diversité de leurs partenaires nécessitent une solution capable de gérer l’ensemble des cas d’usages, avec des fonctionnalités d’automatisation, de reporting, et d’intégration poussée aux ERP.

Les PME et TPE, de leur côté, pourront s’appuyer sur une PDP mise à disposition par leur expert-comptable. Ce dernier est souvent leur interlocuteur privilégié pour gérer les aspects techniques et réglementaires de la réforme.

Garantir la conformité des factures électroniques

Le e-invoicing consiste à l’envoie d’un fichier structuré XML selon les 3 formats acceptés par la réforme : Factur-X, UBL, CII. Le UBL et le CII sont uniquement des formats XML. Le facture X est un format Franco-allemand permettant d’allier un format XML et un lisible PDF pour faciliter la transition du PDF vers le e-invoicing.

Ces formats représentent un enjeu important pour les gestions commerciales / Solutions de facturation. Il implique :

- Une adaptation des données de facturation notamment sur les nouvelles mentions de facturations : SIREN client, nature des opérations et l’adresse de livraison. Le format structuré impose également de pouvoir identifier les types de tiers qui interviennent sur la facturation (Tiers facturé, tiers payeurs, Tiers qui commande….) et peut avoir un impact sur la modélisation de référentiel tiers dans les outils.

- La capacité des outils à pouvoir se mettre en conformité sur le format et transmettre un fichier structuré au lieu d’un fichier PDF.

Pourquoi se faire accompagner?

La réforme nécessite d’appréhender les enjeux fiscaux, IT et process. Le e-invoicing impose une mise en conformité réglementaire mais c’est également une opportunité d’optimisation des process et d’automatisation des flux, de sécuriser la mise en conformité réglementaire

1. Face à une réforme aussi structurante que celle de la facturation électronique, se faire accompagner est avant tout une garantie de conformité. Le cadre réglementaire est dense, technique, et en constante évolution, avec des spécificités selon les typologies d’opérations, les régimes de TVA ou les secteurs d’activité.

Dans ce contexte, RSM joue un rôle clé : impliqué depuis plusieurs années sur le sujet, il participe activement aux travaux de normalisation et de doctrine, notamment au sein de commissions nationales comme l’Afnor et la CNCC. Cet engagement permet d’anticiper les évolutions, de décrypter les textes et de proposer des réponses concrètes aux situations rencontrées sur le terrain.

Se faire accompagner par RSM, c’est donc s’appuyer sur des experts capables de vous guider à chaque étape, d’interpréter les exigences réglementaires, d’identifier les cas d’usage spécifiques à votre activité, et de sécuriser la mise en œuvre dans le respect du calendrier.

2. La généralisation de la facture électronique représente une opportunité majeure pour automatiser et fiabiliser les processus liés à la gestion des factures fournisseurs et clients.

Côté fournisseurs, l’intégration des flux de facturation entrants depuis la Plateforme de Dématérialisation Partenaire (PDP) vers l’outil comptable permet de supprimer les saisies manuelles, source fréquente d’erreurs et de perte de temps. Cela renforce également la fiabilité de la piste d’audit et optimise l’ensemble du processus P2P (Procure to Pay), y compris les workflows de validation.

Du côté des clients, la réforme impose de sécuriser l’envoi du e-invoicing tout en assurant un pilotage précis de la facturation. Cela implique notamment une gestion rigoureuse des rejets techniques et des refus clients tout au long du cycle de vie de la facture. En parallèle, la qualité des données de facturation devient essentielle pour fiabiliser les prévisions de trésorerie et renforcer la visibilité financière de l’entreprise.

3. La réforme de la facturation électronique ne doit pas être perçue uniquement comme une contrainte réglementaire, mais comme une véritable opportunité de transformation digitale.

Elle incite les entreprises à moderniser en profondeur leurs pratiques administratives et financières, en automatisant les processus, en réduisant les erreurs manuelles et en accélérant les délais de traitement. Au-delà de la simple dématérialisation, cette transition ouvre également la voie à une digitalisation plus large des échanges avec les partenaires commerciaux. En structurant les données de facturation, les entreprises peuvent renforcer leur relation avec leurs fournisseurs et clients, fluidifier les échanges et gagner en transparence. Cette réforme peut devenir un levier stratégique pour repenser l’ensemble de la chaîne de valeur administrative et financière.

La mise en place de la facture électronique représente bien plus qu’une simple évolution technologique : c’est une transformation profonde des processus administratifs, comptables et fiscaux des entreprises. Entre conformité réglementaire, optimisation des flux de facturation, et opportunités de digitalisation, les enjeux sont multiples et stratégiques.

Dans ce contexte, s’entourer d’un partenaire de confiance comme RSM permet d’aborder cette transition avec sérénité. Grâce à son expertise en matière comptable, fiscale et digitale, RSM accompagne les entreprises à chaque étape du déploiement, en tenant compte de leurs spécificités et de leurs objectifs. Choisir RSM, c’est faire le pari d’une transition réussie, structurée et porteuse de valeur à long terme.

Grâce à son expertise en matière comptable, fiscale et digitale, RSM accompagne les entreprises à chaque étape du déploiement, en tenant compte de leurs spécificités et de leurs objectifs.

Découvrez nos services en Facturation électronique et e-reporting