Credito d'imposta su investimenti in ZES Unica

Oggetto della misura

Il Decreto Sud del 19 settembre 2023, n. 124, convertito in legge al Senato il 9 novembre 2023, introduce dal 2024 al 2026 la Zona Economica Speciale del Mezzogiorno, altrimenti detta "ZES Unica". La misura è atta alla creazione di incentivi per la crescita e il consolidamento economico delle aree del Sud Italia al fine di renderle maggiormente idonee allo sviluppo del sistema produttivo.

Soggetti beneficiari

Il credito è concesso a tutte le imprese residenti nel territorio dello Stato, ivi incluse le stabili organizzazioni, ad eccezione di quelle operanti nei seguenti settori: industria siderurgica, carbonifera e della lignite, dei trasporti e delle relative infrastrutture, della produzione, dello stoccaggio, della trasmissione e della distribuzione di energia e delle infrastrutture energetiche, della banda larga nonché nei settori creditizio, finanziario e assicurativo. Sono escluse le imprese soggette a procedure concorsuali e le imprese in difficoltà.

Oggetto dell’agevolazione

In generale dà diritto al credito d’imposta l’acquisto (anche mediante locazione finanziaria) di beni strumentali nuovi (così come definito all'articolo 2, punti 49, 50 e 51, del regolamento (UE) n. 651/2014 della Commissione del 17 giugno 2014). In particolare i beni agevolati sono:

- Macchinari, Impianti, Attrezzature classificabili nell’attivo dello stato patrimoniale alle voci B.II.2 e B.II.3 dello schema di bilancio previsto dall’articolo 2424 del Codice civile.

- Terreni e Immobili (nel limite del 50% del valore complessivo dell’investimento). Gli immobili dovranno rispettare il requisito della novità (ossia non essere stati utilizzati a nessun titolo antecedentemente all’acquisto).

Agevolazioni previste

Semplificazioni amministrative

- Riduzione tempistiche per:

- valutazione di impatto ambientale (VIA),

- valutazione ambientale strategica (VAS)

- autorizzazione integrata ambientale (AIA),

- autorizzazione unica ambientale (AUA)

- autorizzazione paesaggistica,

- permesso di costruire e concessioni demaniali portuali.

- Rilascio di una Autorizzazione Unica, che sostituisce tutte le diverse autorizzazioni, licenze e vari atti per la realizzazione del progetto di investimento.

- Unico sportello digitale (S.U.D. ZES) per presentare la domanda correlata della documentazione di supporto.

- Struttura di Missione Zes, organo addetto all’approvazione dei progetti di investimento regolamentato direttamente dal Ministero della Cooperazione e Sviluppo.

Benefici doganali

Nell’area della ZES UNICA possono essere istituite le ZFD (ZONE FRANCHE DOGANALI) intercluse. Le ZFD devono essere perimetrate e approvate dall’ AGENZIA DELLE DOGANE E DEI MONOPOLI (ADM). Queste zone hanno controlli sia all’entrata sia all’uscita e vi è possibile depositare merci terze in sospensione di pagamento dei diritti doganali (dazi ed IVA all’ importazione), effettuare manipolazioni usuali e svolgere lavorazioni in regime di temporanea importazione delle merci, che poi successivamente possono essere importate, riesportate o vincolate ad altro regime doganale.

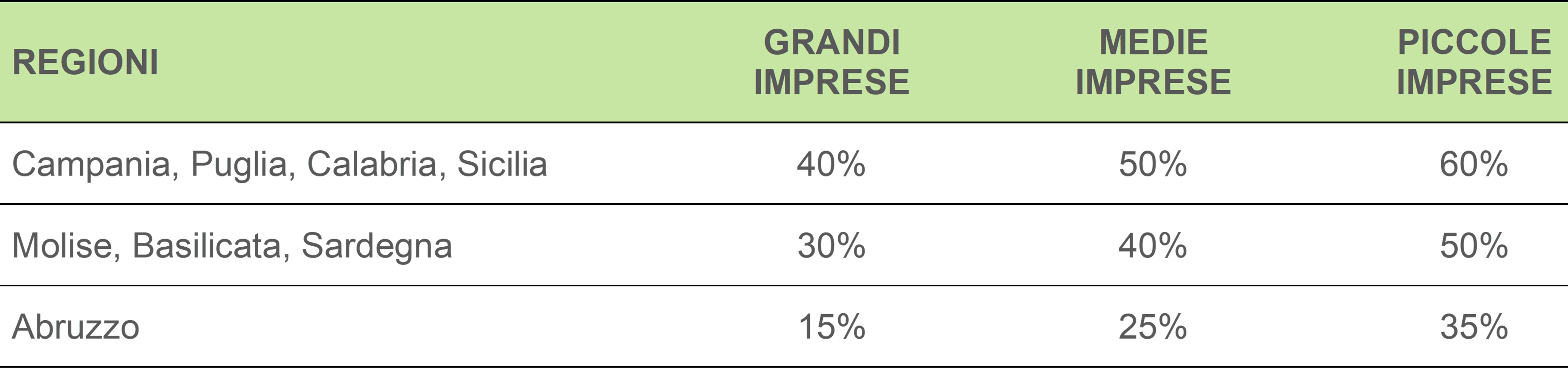

Benefici fiscali (credito d’imposta)

Il credito si determina in percentuale dei costi ammissibili, secondo le seguenti aliquote, in base all’area di investimento e alle dimensioni dell’impresa.

Ambito temporale

La misura riguarda gli investimenti realizzati nell’area della ZES Unica dal 1° gennaio 2024 fino a tutto il 2026.

Costi ammissibili

L’investimento agevolato può essere compreso tra un limite minimo di 200.000 Euro ad un massimo di 100 milioni di euro; il limite massimo di spesa complessivo nel 2024 è di 1.800 milioni di euro, come determinato dalla Legge di Bilancio 2024 all’art. 52; la distribuzione della spesa complessiva per singolo progetto verrà determinata con decreto del Ministro per gli Affari Europei, il Sud, le politiche di coesione e il PNRR da adottare di concerto con il Ministro delle Economia e delle Finanze entro il 30 dicembre 2023.

Modalità di utilizzo

Il credito d'imposta è cumulabile con aiuti de minimis e con altri aiuti di Stato che abbiano ad oggetto i medesimi costi ammessi al beneficio, a condizione che tale cumulo non porti al superamento dell'intensità o dell'importo di aiuto più elevati consentiti dalle pertinenti discipline europee di riferimento. Il credito d’imposta è utilizzabile esclusivamente in compensazione ai sensi dell’art.17 del D.lgs. n. 241/1997. Non si applica il limite annuale di cui all’art.1, comma 53, legge n. 244/2007, pari a euro 250.000. Il credito d’imposta viene rideterminato quando:

- Entro il secondo periodo di imposta successivo all’acquisto o ultimazione i beni oggetto dell'agevolazione non entrano in funzione.

- Entro il quinto periodo d'imposta successivo a quello nel quale sono entrati in funzione, i beni sono dismessi, ceduti a terzi, destinati a finalità estranee all'esercizio dell'impresa ovvero destinati a strutture produttive diverse da quelle che hanno dato diritto all'agevolazione.

Revoca del beneficio

I benefici sono revocati se le imprese non osservano l’obbligo di mantenere la loro attività nelle aree d’impianto, ubicate nelle zone assistite, nelle quali è stato realizzato l’investimento oggetto di agevolazione, per almeno cinque anni dopo il completamento dell’investimento medesimo.

Adempimenti documentali

Il Ministero degli Affari europei, politiche di Coesione e Piano Nazionale di Ripresa e Resilienza non ha ancora predisposto le linee guida per la presentazione delle domande e i documenti necessari a supporto del progetto di investimento che si intende effettuare, nonché la messa in funzione dello sportello Unico digitale.