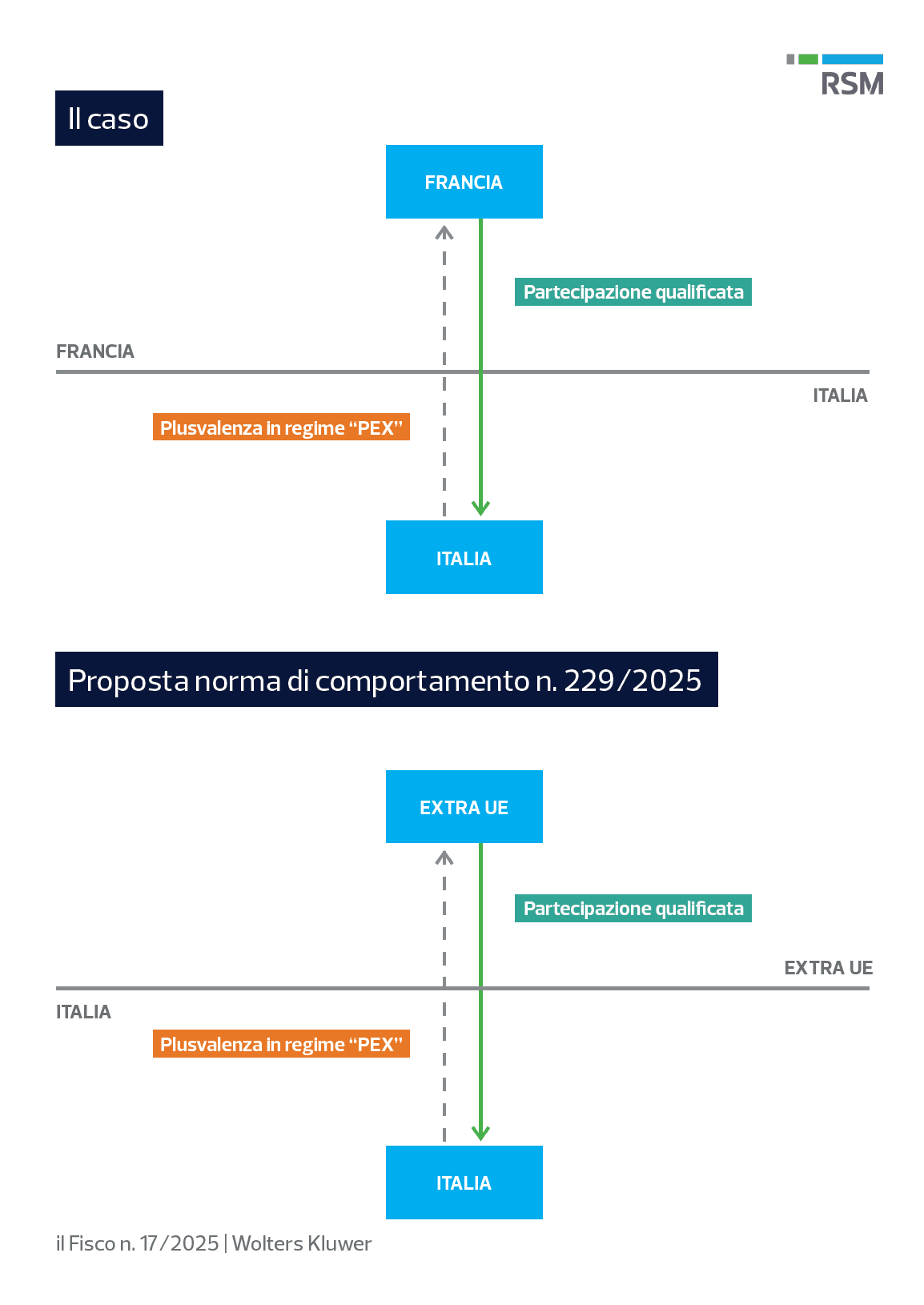

Davide Greco e Giulia Sorci commentano le conclusioni a cui è giunta la Corte di Giustizia Tributaria di secondo grado della Lombardia nella sentenza n. 476 del 13 febbraio 2025, relative a un caso che aveva visto coinvolta una società di diritto francese alla quale era stata negata l’applicazione del regime di participation exemption di cui al nuovo articolo 68, comma 2-bis del TUIR.

La sentenza in rassegna parrebbe costituire uno dei primi arresti della giurisprudenza di merito successivi all’introduzione nel nostro ordinamento, ad opera della Legge di bilancio 2024, della nuova disciplina di cui all’articolo 68, comma 2-bis del TUIR, la quale ha esteso - a determinate condizioni - il regime di participation exemption alle plusvalenze derivanti dalla cessione, da parte di soggetti non residenti, di partecipazioni che risultino imponibili in Italia.

La portata applicativa della disciplina in commento sappiamo esser limitata unicamente a quelle operazioni poste in essere tra l’Italia e gli Stati con i quali ha stipulato accordi internazionali che contemplino la potestà impositiva concorrente sui capital gain.

Rimanendo in ambito europeo, l’interesse è circoscritto a Francia e Cipro. Fuori da questo contesto, il tema della potestà impositiva concorrente è rintracciabile, ad esempio, negli accordi con Brasile, Egitto, India, Israele, Corea del Sud e Vietnam.

Posto quanto appena sopra rappresentato, si ritiene doveroso effettuare talune riflessioni.

Ci riferiamo, in particolare, al livello di tassazione che l’articolo 68, comma 2-bis del TUIR parrebbe imporre. Sappiamo, infatti, che la nuova norma “genera” in capo ai soggetti non residenti ex articolo 73 comma, comma 1, lett. d), del TUIR un nuovo “compartimento reddituale” nell’ambito della categoria residuale dei redditi diversi di natura finanziaria, comprensivo esclusivamente delle plusvalenze e delle minusvalenze realizzate su partecipazioni qualificate in società italiane. Detto “compartimento” si determina come somma algebrica rispettivamente del 5% delle plusvalenze realizzate dalla società estera su partecipazioni qualificate italiane e del 5% delle correlate minusvalenze (quando esistenti). Qualora dal calcolo definitivo dovessero emergere minusvalenze, queste ultime potranno essere riportate in deduzione fino a concorrenza del 5% dell’ammontare delle plusvalenze dei periodi successivi, ma non oltre il quarto. Viceversa, qualora dal calcolo così determinato dovesse emergere una plusvalenza imponibile, questa sarà assoggettata ad imposizione.

Tali plusvalenze non dovrebbero scontare la tassazione IRES ordinaria al 24% ma, come evidenziato anche dalla circolare Assonime n. 10/2024 e di recente dalla Norma di Comportamento dell’Associazione Italiana dei Dottori Commercialisti n. 229 del 10 aprile 2025, l’imposizione sostitutiva del 26% sulla base del disposto di cui all’art. 5, comma 2, del D.lgs. 21 novembre 1997, n. 461, a titolo definitivo.