(CORTE DI GIUSTIZIA TRIBUTARIA di primo grado di Milano, Sez. XV, Pres. Saresella, Est. Mazzotta - Sent. n. 568 del 24 gennaio 2025, dep. il 10 febbraio 2025)

IRPEF - Soggetti non residenti - Proventi del diritto di sfruttamento di immagine - Territorialità - Luogo di svolgimento dell’attività artistica o professionale - Rilevanza - Luogo di esercizio dell’attività di sfruttamento economico del diritto all’immagine - Irrilevanza

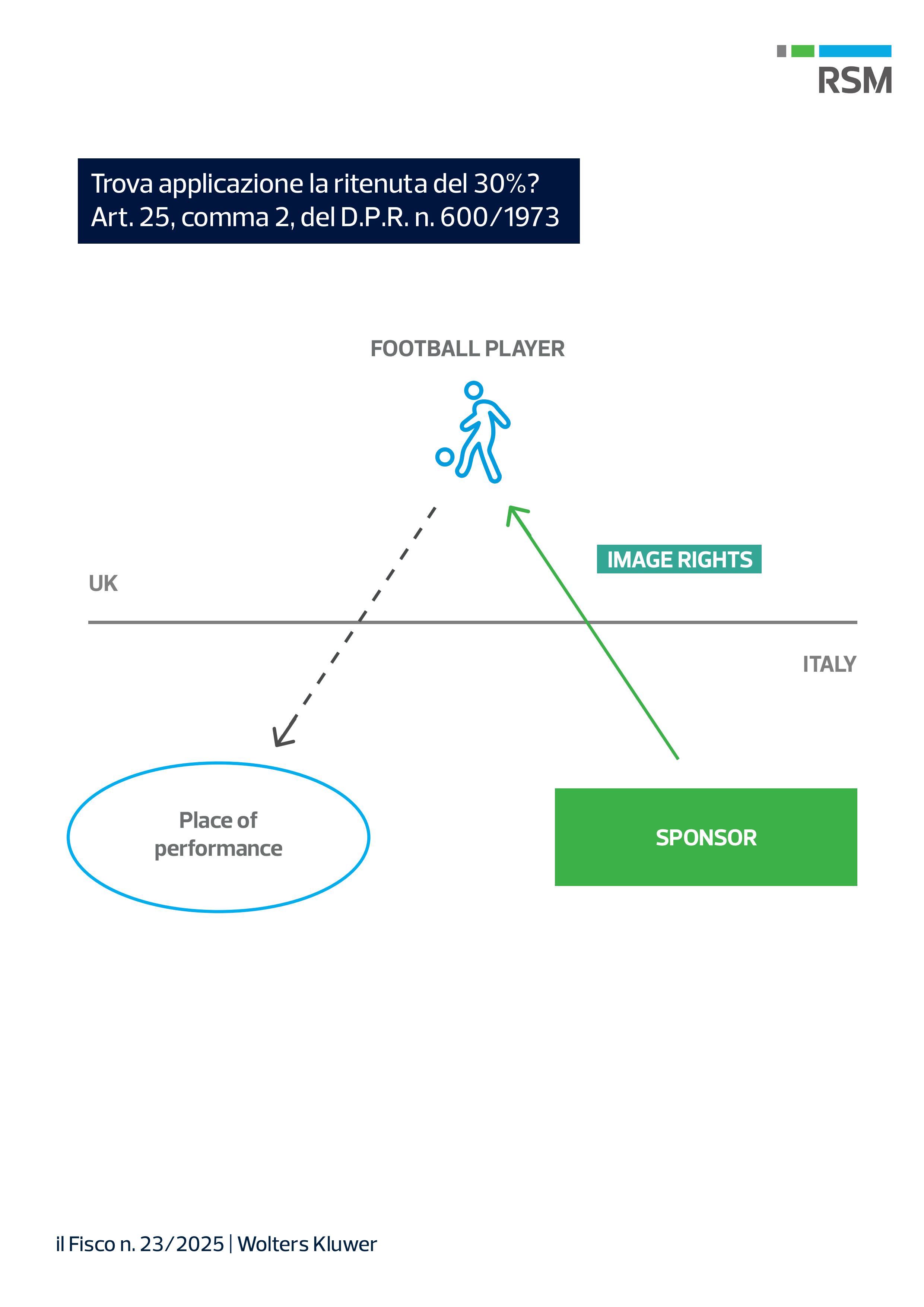

Ai fini della territorialità dei redditi dei soggetti non residenti deve aversi riguardo al luogo di svolgimento dell’attività artistica o professionale nella quale i proventi derivanti dal diritto di sfruttamento di immagine sono stati attratti a nulla rilevando il luogo in cui è esercitata l’attività di sfruttamento economico del diritto all’immagine, ovvero dove l’immagine ha una visibilità e viene quindi sfruttata, peraltro difficilmente individuabile. (Oggetto della controversia: avviso di accertamento IRPEF, anno 2017)

Svolgimento del processo

I compensi erogati dalla ricorrente A.A. al contribuente B.B. non sono stati assoggettati a ritenuta come da certificazione rilasciata dall’autorità fiscale inglese “HM Revenue & Customs”.

All’epoca il contribuente era infatti ingaggiato quale calciatore professionista presso la squadra del C.C. ed era residente fiscalmente nel Regno Unito.

La ricorrente chiede l’annullamento del dell’atto impugnato per la correttezza del suo operato.

L’Agenzia delle Entrate contesta il trattamento fiscale del compenso da parte del sostituto (la Ricorrente), sostenendo che lo stesso avrebbe dovuto essere assoggettato a ritenuta a titolo d’imposta del 30% applicabile ai soggetti non residenti in quanto al medesimo non sarebbe applicabile la convenzione contro le doppie imposizioni tra Italia e Regno Unito.

(...)