Einleitung

Wie bei allen Einkünften unterliegen auch die Einkünfte aus Vorsorge der Besteuerung (Art. 22 Bundesgesetz über die direkte Bundessteuer, DBG). Dieser Artikel regelt ebenfalls die steuerliche Behandlung von lebenslänglichen Renten aus der Säule 3b.

Die korrekte Besteuerung lebenslanger Renten erfordert eine klare Unterscheidung zwischen der Ertragskomponente, die steuerpflichtig ist, und der Kapitalrückzahlungskomponente, die steuerfrei bleibt. Bis zum 31. Dezember 2024 wurde die Ertragskomponente pauschal mit 40 Prozent festgelegt, sodass 40 Prozent der Rentenzahlungen als ordentliches Einkommen besteuert wurden. Seit dem 1. Januar 2025 wurde die steuerliche Behandlung lebenslanger Renten überarbeitet und die Pauschale von 40 Prozent aufgehoben.

Grundsätzlich sind die vom Steuerpflichtigen bezahlten Prämien für Versicherungen der Säule 3b nicht vom steuerbaren Einkommen abziehbar. Einige Kantone verfolgen jedoch eine günstigere Praxis, insbesondere durch Pauschalabzüge für Versicherungsprämien. Diese Abzüge beziehen sich in erster Linie auf Kranken‑ und Unfallversicherungen, können aber je nach kantonaler Regelung auch Prämien für Säule‑3b‑Versicherungen umfassen, sofern der Pauschalbetrag noch nicht ausgeschöpft ist.

Während der Laufzeit des Versicherungsvertrags entsteht für die steuerpflichtige Person kein steuerbares Einkommen. Eine Besteuerung erfolgt erst zum Zeitpunkt der tatsächlichen Auszahlung, also bei Fälligkeit des Versicherungsvertrags. Der Wert der Versicherung muss jedoch in der Steuererklärung deklariert werden und unterliegt der Vermögenssteuer.

Der vorliegende Artikel konzentriert sich auf die steuerliche Behandlung von Rentenzahlungen, d. h. auf die Besteuerung bei Fälligkeit der Rentenansprüche.

Definition einer lebenslänglichen Rente

Eine lebenslängliche Rente ist ein Versicherungsvertrag, bei dem frei verfügbares Vorsorgekapital in ein garantiertes Einkommen umgewandelt wird, das lebenslang ausgerichtet wird. Sie dient in erster Linie dazu, die Einkünfte aus der staatlichen Altersvorsorge (AHV) sowie aus der obligatorischen beruflichen Vorsorge (2. Säule) zu ergänzen.

Das Anfangskapital kann entweder durch eine Einmalprämie oder durch periodische Versicherungsprämien finanziert werden. Im Gegenzug verpflichtet sich der Versicherer, der begünstigten Person regelmässige Rentenzahlungen auszurichten, deren Höhe in erster Linie vom angesparten Kapital, vom Umwandlungsalter sowie von technischen Parametern abhängt.

Im Bereich der lebenslänglichen Renten bestehen zwei grundlegende Ausprägungen:

- Sofortrente: Die Auszahlung beginnt unmittelbar, nachdem das Kapital an den Versicherer übertragen und in eine Rente umgewandelt wurde.

- Aufgeschobene Rente: Die Auszahlung startet zu einem vertraglich festgelegten späteren Zeitpunkt – häufig erst beim Erreichen des Rentenalters – nach einer vorgängigen Ansparphase durch periodische oder einmalige Prämienzahlungen.

Es ist zudem wichtig, zwischen garantierten Rentenzahlungen und Überschussbeteiligungen zu unterscheiden. Garantierte Rentenzahlungen bilden den festen, zugesicherten Bestandteil der lebenslänglichen Rente, während Überschussbeteiligungen variable Zuschläge darstellen, die von der Performance des Versicherers abhängen und niemals garantiert sind.

Reform der Rentenbesteuerung

Seit dem 1. Januar 2025 wurde das Besteuerungssystem für lebenslängliche Renten vollständig überarbeitet. Die Reform führt ein flexibleres Modell ein, das die Rentenbesteuerung stärker an die Anlagebedingungen ausrichtet und für die Begünstigten zu einem vorteilhafteren steuerlichen Ergebnis führen kann.

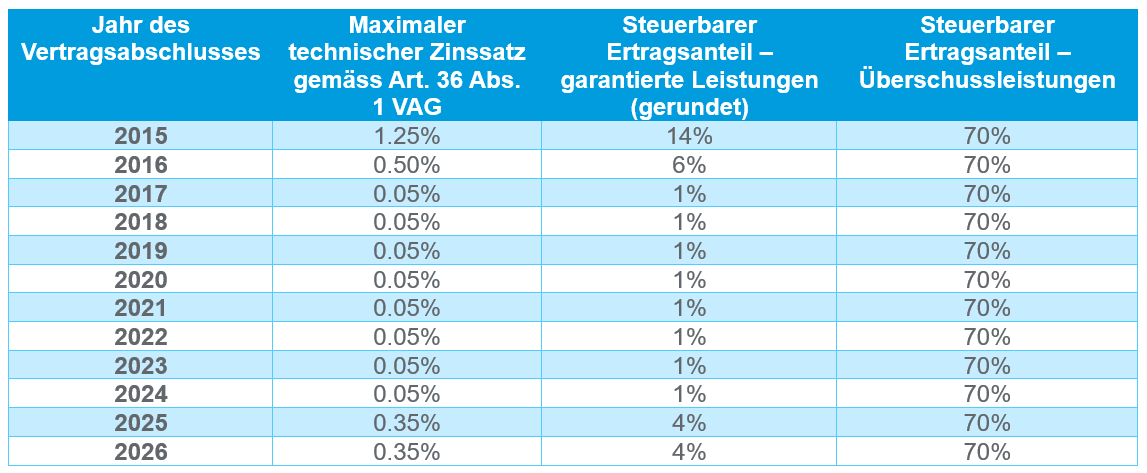

Der steuerbare Anteil der Rentenzahlungen wird nicht mehr durch einen festen Satz bestimmt, sondern variiert je nach Vertragsart und in Abhängigkeit vom Referenzzinssatz, den die FINMA zum Zeitpunkt des Vertragsabschlusses festlegt. Überschussbeteiligungen unterliegen einer Besteuerung von 70 Prozent.

Der steuerbare Anteil wird nun anhand einer in Art. 22 Abs. 3 DBG festgelegten Formel bestimmt, wobei der zum Zeitpunkt des Vertragsabschlusses geltende maximale technische Zinssatz berücksichtigt wird. Dieser Zinssatz bleibt während der gesamten Vertragslaufzeit unverändert. Die Reform gilt rückwirkend auch für vor 2025 abgeschlossene Verträge.

Damit beträgt der steuerbare Anteil der Rentenzahlungen bei einem im Jahr 2025 abgeschlossenen Vertrag 4 Prozent – ein deutlich günstigerer Satz als die frühere Pauschale von 40 Prozent.

Es ist zudem zu beachten, dass bei einer Kapitalbildung durch mehrere Einzahlungen ausschliesslich der Zinssatz gilt, der im Jahr des Vertragsabschlusses massgebend war. Spätere Einzahlungen haben keinen Einfluss auf die Bestimmung des steuerbaren Anteils.

Die Reform gilt sowohl für lebenslängliche Renten als auch für befristete Renten mit einer Laufzeit von mehr als fünf Jahren. Befristete Renten mit einer kürzeren Laufzeit unterliegen dagegen Art. 20 Abs. 1 lit. a DBG und profitieren nicht von der günstigeren Regelung nach Art. 22 DBG.

Fazit

Mit dieser Reform profitieren lebenslängliche Renten von einer flexibleren und insgesamt vorteilhafteren steuerlichen Regelung. Diese Entwicklungen sollten daher in die Vorsorgeplanung einbezogen werden, um langfristig optimale Ergebnisse zu erzielen.

Bei Fragen zu diesem Thema stehen wir Ihnen jederzeit gerne zur Verfügung. Unsere Spezialistinnen und Spezialisten beraten und unterstützen Sie umfassend.