Per 1. Januar 2026 hat die ESTV mehrere für die Praxis relevante Parameter aktualisiert und publiziert:

Zinssätze (Steuerjahr 2026)

- Vergütungszins (freiwillige Vorauszahlungen): 0.0% (2025: 0.75%)

- Verzugs-/Rückerstattungszins: 4.0% (2025: 4.5%)

- Kalkulatorischer Zinssatz auf Sicherheitseigenkapital: 0.333% (2025: 0.317%) Dieser

STAF-Abzug kann bislang nur im Kanton Zürich zur Anwendung kommen.

Steuerliche Abzüge/Ansätze (Steuerjahr 2026)

- Säule 3a (Höchstabzug/Einzahlungslimite): CHF 7’258 (mit 2. Säule) / CHF 36’288 (ohne 2. Säule) – unverändert gegenüber 2025

- Besteuerung nach dem Aufwand (Mindestansatz): CHF 435’000 (2025: CHF 434’700)

- Steuerfreier Grenzbetrag für bestimmte Geldspielgewinne (Art. 24 DBG): CHF 1’071’000 (2025: CHF 1’070’400)

Kurslisten / Devisenkurse für 2025

Die ESTV hat die Kurslisten sowie die Listen der Gratisaktien per 2025 aktualisiert.

Diese sind somit auf ICTax verfügbar. (Jahresendkurse per 31.12.2025 und Jahresdurchschnittskurse).

Säule-3a-Nachzahlung

Ab 2026 können fehlende Beiträge an die Säule 3a bis zu zehn Jahre rückwirkend nachgezahlt werden. Die Regelung gilt für Erwerbstätige in der Schweiz mit AHV-pflichtigem Einkommen, die in den vergangenen Jahren den Maximalbetrag der Säule 3a nicht ausgeschöpft haben und bislang keinen Bezug von Altersleistungen vorgenommen haben.

Nachzahlungen sind erstmals im Steuerjahr 2026 für Beitragslücken ab 2025 möglich. Dabei muss zuerst der ordentliche Säule-3a-Maximalbetrag für das laufende Jahr einbezahlt werden, bevor frühere Beitragslücken geschlossen werden können.

Kapitalisierungssatz (Bewertung von Wertpapieren ohne Kurswert)

- per 31.12.2024 (Bewertungsjahr 2024): 8.75%

- per 31.12.2025 (Bewertungsjahr 2025): 10.00%

Implikation: Ein höherer Kapitalisierungssatz führt ceteris paribus zu einem tieferen kapitalisierten Ertragswert.

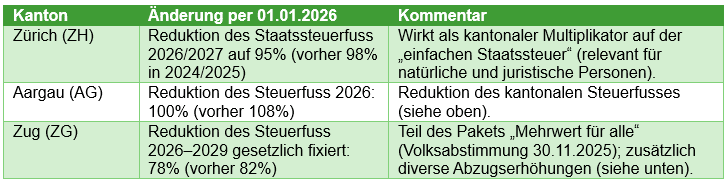

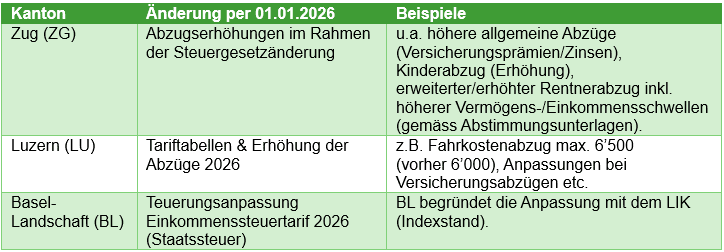

Einige kantonale Änderungen

Nachfolgend sind einige wichtige kantonale Änderungen per 01.01.2026 aufgeführt.

Tarife und Abzüge bei natürlichen Personen (kantonal)

Zinssätze (kantonale Steuern)

Weitere kantonale Abgaben

Quellensteuer (kantonal umgesetzt, gesamtschweizerisch aktualisiert)

Die Quellensteuertarife für 2026 sind vollständig aktualisiert und publiziert.

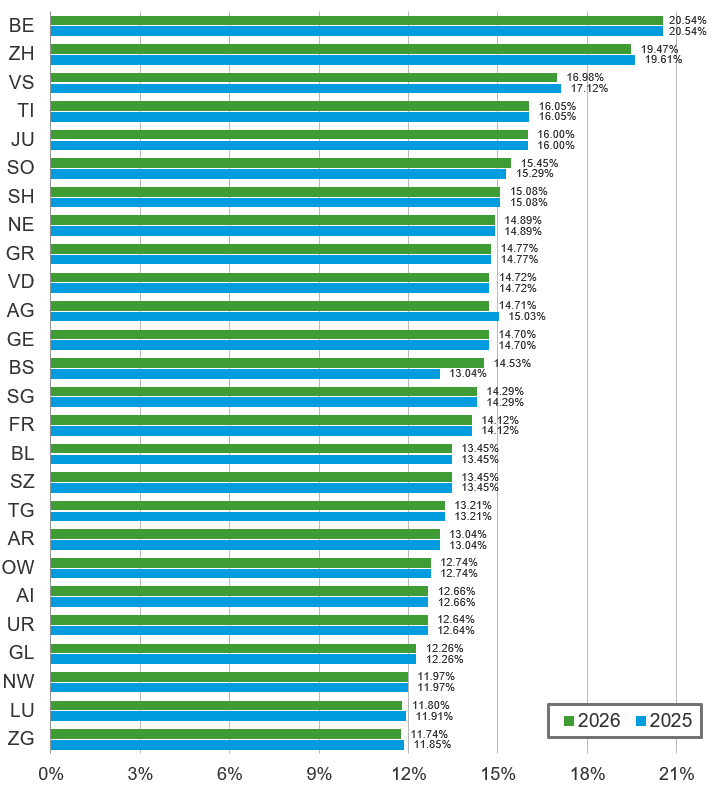

Übersicht über die effektiven Steuersätze nach Kanton

Methodik: Der effektive Steuersatz bezieht sich auf die Besteuerung des Gewinns juristischer Personen am jeweiligen Kantonshauptort. Der Steuersatz beinhaltet Bundes-, Kantons-, und Gemeindesteuern und berechnet sich vom Gewinn vor Steuern ausgehend. Falls mehrere, gestufte Tarife publiziert sind, wurde jeweils der höchste Satz berücksichtigt. Berechnungen und Angaben ohne Gewähr. Die Kantone können Steuersätze und Steuerfüsse jederzeit anpassen.