- Start-up-Paket – 12 Punkte für die österreichische Start-up-Szene

- KMU-Investitionszuwachsprämie

- RÄG 2014 – Finanzmathematische Berechnung von Abfertigungs- und Jubiläumsgeldrückstellungen für UGB-Abschlüsse

- Änderungen beim Kinderbetreuungsgeld für Geburten ab dem 1. März 2017

- Kurz-Info: Meldepflicht für den Country-by-Country Report bis 31.12.2016

- Sozialversicherungswerte 2017

Download: newsletter_dezember_2016.pdf

Das Start-up-Paket umfasst Maßnahmen im Rahmen von 185 Mio € über einen Zeitraum von 3 Jahren und ist Teil des wirtschaftspolitischen Programms der Bundesregierung für die nächsten Jahre. Wenngleich keine einheitliche Definition von Start-up für diese Punkte vorliegt, ist grundsätzlich davon auszugehen, dass Start-ups jung sind, mit ihrer Technologie oder ihrem Geschäftsmodell innovativ und dass sie zudem ein signifikantes Mitarbeiter- oder Umsatzwachstum aufweisen.

Konkret sind die folgenden 12 Punkte zur Förderung von heimischen Start-ups vorgesehen:

Entlastung bei Lohnnebenkosten

Ab Jänner 2017 sollen die ersten drei Mitarbeiter von innovativen Start-ups für drei Jahre von den Dienstgeber-Lohnnebenkosten entlastet werden. Die „geförderten“ Lohnnebenkosten umfassen zB Pensionsversicherung, Krankenversicherung, Kommunalsteuer, Beitrag zum Familienlastenausgleichsfonds (FLAF) und ergeben in Summe 30,9% Lohnnebenkosten. Um Schwelleneffekte zu vermeiden, soll die Förderung jährlich um 1/3 abschmelzen, sodass im ersten Jahr 100% der Dienstgeberbeiträge (Lohnnebenkosten) ersetzt werden, im zweiten Jahr 2/3 und im dritten Jahr 1/3.

Neue Risikokapitalprämie für Investoren

Um die Beteiligung von Privatinvestoren an Jungunternehmern zu fördern, sollen ab voraussichtlich 01.01.2017 kumulierte Investitionsbeträge bis zu 250.000,00 € pro Jahr unterstützt werden. Die Förderung liegt in der Rückerstattung von maximal 20% des Beteiligungsbetrags. Die Abwicklung erfolgt durch die Austria Wirtschaftsservice (aws).

Stärkung der aws-Garantien

Die Garantien durch die Förderbank aws sollen ab voraussichtlich 01.01.2017 von rund 200 Mio € pro Jahr auf rund 300 Mio € pro Jahr erhöht werden. Der erwartete Arbeitsmarkteffekt beläuft sich auf ca 9.000 neue bzw gesicherte Arbeitsplätze.

Neudotierung des aws Business Angels Fonds

Der Business Angels Fonds soll um insgesamt 5 Mio € für 2016 und 2017 aufgestockt werden.

Aufstockung der Seed-Finanzierung der aws um 20 Mio €

Hintergrund dieser Maßnahme ist die Bereitstellung von mehr Fördermitteln für frühphasige Firmen.

Neue Rechtsform Mittelstandsfinanzierungsgesellschaft (MiFiG)

Mehrere Maßnahmen sollen es für Privatinvestoren attraktiver machen, Risikokapital für KMU zur Verfügung zu stellen. Auf Investorenseite ist hierfür eine Steuerbefreiung bis 15.000,00 € für Ausschüttungen vorgesehen. Überdies wird die maximale Beteiligungshöhe pro Zielgesellschaft und Beteiligungszeitraum von 1,5 Mio auf 15 Mio € erhöht. Für die KMU-Finanzierungsgesellschaft ist die Steuerneutralität von Veräußerungsgewinnen und –verlusten im Finanzierungsbereich wie auch eine Gebührenbefreiung vorgesehen.

Unternehmensservice-Portal für Gründer

Mithilfe des Portals unter https://www.foerderpilot.at/ können sich Start-ups Behördenwege sparen und somit den Gründungsprozess schneller und billiger machen.

Gründungs-Fellowship für akademische Spin-Offs

Damit Wissenschaftler und Studierende mit innovativen Ideen leichter ihr eigenes Unternehmen aufbauen können, sollen durch diese Förderung Gehaltskosten finanziert und der Zugang zu akademischen Einrichtungen erleichtert.

Neues Start-up-Visum im Rahmen der Rot-Weiß-Rot-Karte

Die schon geltende Regelung für selbständige Schlüsselkräfte soll auch für Start-ups gelten. Eine Aufenthalts- und Arbeitsgenehmigung für selbständige Arbeit wird für 1 Jahr mit der Option auf Verlängerung für ein weiteres Jahr gewährt. Die weitere Verlängerung der Rot-Weiß-Rot-Karte soll jedoch an einen bestimmten Jahresumsatz bzw an Finanzierungsmittel geknüpft werden.

Programmierer kommen auf Mangelberufsliste

Mit dieser Maßnahme soll dem zusätzlichen Bedarf an Programmierern in verschiedenen Wirtschaftsbereichen Rechnung getragen werden.

24h-Quickcheck bei Förderanfragen der FFG und aws

Der 24h-Quickcheck hilft schnell herauszufinden, ob für ein bestimmtes Start-up eine staatliche Förderung durch die aws bzw durch die FFG in Frage kommt.

Patent-Checks für Start-ups

Start-ups bekommen eine Gutschrift für Services der Patentämter (für Österreich bzw gegebenenfalls auch für Deutschland und die Schweiz). Damit Start-ups möglichst schnell geistiges Eigentum absichern können, soll auch die Möglichkeit geschaffen werden, Ideen im frühen Entwicklungsstadium beim Patentamt hinterlegen zu können.

Wir werden Sie über den weiteren Gesetzwerdungsprozess informieren.

Im Rahmen des „Wirtschaftspakets“ der Bundesregierung ist auch eine KMU-Investitionszuwachsprämie enthalten. Diese direkte Förderung des Investitionszuwachses für kleine und mittlere Unternehmen soll rund 10.000 Unternehmen österreichweit – bisher gibt es ein ähnliches Modell zB in Salzburg - mit insgesamt 175 Mio € in den Jahren 2017 und 2018 unterstützen. Aus dieser Maßnahme werden Investitionszuwächse in Höhe von rund 1,2 Mrd € erwartet sowie die Schaffung von rund 25.000 Arbeitsplätzen. Die Förderung gilt für Investitionen in neu angeschaffte, aktivierungspflichtige Wirtschaftsgüter des abnutzbaren Anlagevermögens. Davon ausgenommen ist jedoch die Anschaffung von PKW und von Grundstücken.

Die Höhe der Prämie hängt vom Investitionszuwachs und von der Anzahl der Mitarbeiter ab und ist wie folgt zu ermitteln:

Der Investitionszuwachs berechnet sich nach dem Durchschnitt der jeweils neu aktivierten Anschaffungs- oder Herstellungskosten des abnutzbaren Anlagevermögens der drei vorangegangenen Jahre.

- Bei einem Investitionszuwachs von (insgesamt) mindestens 50.000,00 € und höchstens 450.000,00 € für Unternehmen mit bis zu 49 Mitarbeitern gibt es eine Prämie von 15% für 2017 und 2018.

- Bei einem Investitionszuwachs von (insgesamt) mindestens 100.000 € und höchstens 750.000,00 € für Unternehmen zwischen 49 und 250 Mitarbeitern gibt es eine Prämie von 10% für 2017 und 2018.

Im Sinne des one-stop-shop Prinzips soll die Förderung von der Austria Wirtschaftsservice (aws) abgewickelt werden. Hierfür wird es notwendig sein, dem Förderantrag vor Investitionsbeginn zu stellen.

Das Rechnungslegungs-Änderungsgesetz 2014 (RÄG 2014), das am 11.12.2014 beschlossen wurde und im Jahr 2016 erstmals anzuwenden ist, führt zu Änderungen bei der Bewertung von

Abfertigungs- und Jubiläumsgeldrückstellungen. Abfertigungs- und Jubiläumsgeldrückstellungen sind nach dem Gesetzeswortlaut ab 2016 nach versicherungsmathematischen Methoden zu berechnen. Die AFRAC-Stellungnahme 27 konkretisiert diese Gesetzesbestimmung und führt zu den anzusetzenden Parametern Folgendes aus.

- Nominalzinssatz: Es ist der Marktzinssatz für Anleihen von Unternehmen mit hochklassiger Bonitätseinstufung zu verwenden, die mit der durchschnittlichen Restlaufzeit der Abfertigungs- bzw Jubiläumsgeldverpflichtung sowie mit der Währung, in der die Leistungen zu erbringen sind, übereinstimmen. Vereinfachend kann von einer Restlaufzeit von fünfzehn Jahren ausgegangen werden, sofern dagegen im Einzelfall keine erheblichen Bedenken bestehen. Es kann entweder der aktuelle Stichtagszinssatz oder der Durchschnittszinssatz der letzten fünf bis zehn Jahre stetig angesetzt werden. Der zehnjährige Durchschnittszinssatz betrug laut der Deutschen Bundesbank zum 30.6.2016 4,08% und wird aufgrund der anhaltenden Niedrigzinsphase in den kommenden Jahren aller Voraussicht nach kontinuierlich sinken. Der Stichtagszinssatz liegt aktuell (in Abhängigkeit von der Restlaufzeit) in der Bandbreite zwischen 1,43% und 1,95%.

- Gehaltstrend: Dem Nominalzinssatz steht der sogenannte Gehaltstrend gegenüber. Künftige Gehaltserhöhungen aufgrund von üblichen Karriereschritten sind bei der Ermittlung der Rückstellungen von Anfang an zu berücksichtigen. Außergewöhnliche Karriereentwicklungen sind nicht zu berücksichtigen.

- Ansammlungsverfahren: Es besteht ein Wahlrecht zwischen dem Teilwertverfahren und dem nach IAS 19 anzuwendenden Verfahren der laufenden Einmalprämien. Das Wahlrecht ist stetig anzuwenden.

- Wahrscheinlichkeitsannahmen: Fluktuation, Sterbe- und Invalidisierungswahrscheinlichkeiten sind anzusetzen, sofern verlässliche statistische Grundlagen vorliegen. Eine unternehmensindividuelle, repräsentative Grundlage zur bestmöglichen Schätzung von Sterbe- und Invalidisierungswahrscheinlichkeiten wird in vielen Fällen allerdings nicht vorliegen.

Laut AFRAC-Stellungnahme 27 kann die Ermittlung der Abfertigungs- und Jubiläumsgeldrückstellungen in der Praxis auch künftig abweichend vom Gesetzeswortlaut vereinfachend durch eine finanzmathematische Berechnung erfolgen, wenn diese zu einer verlässlichen Annäherung an den versicherungsmathematischen Wert führt. Sofern das angewendete finanzmathematische Verfahren den dargestellten Anforderungen unter anderem in Hinblick auf Zinssatz, Gehaltstrend und Ansammlungsverfahren entspricht, wird man in der Regel von einer verlässlichen Annäherung an einen versicherungsmathematisch ermittelten Rückstellungsbetrag ausgehen können. Eine versicherungsmathematische Berechnung bzw Kontrollrechnung der Abfertigungs- und Jubiläumsgeldrückstellungen kann sodann unterbleiben. Eine versicherungsmathematische Vergleichsrechnung kann jedoch bei bestimmter Konstellation von Altersstruktur der Mitarbeiter erforderlich sein, diesbezüglich werden wir Sie noch gesondert kontaktieren.

Für vor dem Umstellungsstichtag geborene Kinder bleiben die bisherigen Regelungen zum Kinderbetreuungsgeld unverändert. Für Neugeburten gilt dann aber, dass die derzeitigen vier Pauschalvarianten in ein „Kinderbetreuungsgeldkonto“ umgewandelt werden. Das einkommensabhängige Kindergeld bleibt bestehen. Die Bezugsdauer als Konto kann innerhalb eines vorgegebenen Rahmens von 365 Tagen bis zu 851 Tagen (28 Monate) ab der Geburt für einen Elternteil bzw von 456 Tagen (15 Monate) bis 1.063 Tagen (35 Monate) bei Inanspruchnahme durch beide Elternteile flexibel gewählt werden. Bei der Variante mit 365 Tagen beträgt das Kinderbetreuungsgeld 33,88 € täglich, in der längsten Variante 14,53 € täglich. Generell gilt dabei, dass je länger die frei gewählte Bezugsdauer ausfällt, desto geringer der Tagessatz ist und umgekehrt.

Bei annähernd gleicher Aufteilung zwischen den Elternteilen (50:50 bis 60:40) gebührt ein Partnerschaftsbonus in Höhe einer Einmalzahlung von 500,00 € je Elternteil. Grundsätzlich müssen sich die Eltern bei der erstmaligen Antragstellung auf eine Anspruchsdauer einigen (eine einmalige nachträgliche Änderung ist aber unter bestimmten Bedingungen möglich). Neu ist die Möglichkeit des gleichzeitigen Bezugs durch beide Elternteile für die Dauer von bis zu 31 Tagen anlässlich des erstmaligen Wechsels, wobei sich die Gesamtanspruchsdauer um diese Tage reduziert. Die Zuverdienstgrenze liegt bei 6.800,00 € pro Kalenderjahr.

Für erwerbstätige Väter, die sich unmittelbar nach der Geburt des Kindes intensiv und ausschließlich der Familie widmen und ihre Erwerbstätigkeit (im Einvernehmen mit dem Arbeitgeber) unterbrechen, gibt es einen “Familienzeitbonus” in Höhe von 22,60 € täglich (allerdings mit Anrechnung, wenn der Vater später ein Kinderbetreuungsgeld bezieht). Der Familienzeitbonus ist innerhalb eines ununterbrochenen Zeitraums von 28 bis 31 Tagen und längstens bis 91 Tage nach der Geburt zu nutzen. Trotz Unterbrechung der Erwerbstätigkeit besteht weiterhin eine Kranken- und Pensionsversicherung.

Das neue Verrechnungspreisdokumentations-gesetz (VPDG) sieht neben der Erstellung bzw Bereitstellung von Master File und Local File für besonders große Konzerne (konsolidierter Konzernvorjahresumsatz von mindestens 750 Mio €) die Verpflichtung zur Erstellung des Country-by-Country Reports (CbC-Report) vor. Obwohl die Abgabe des CbC-Reports grundsätzlich die Konzernobergesellschaft betrifft, sind österreichische Unternehmen, die Teil eines solch großen Konzerns sind, von einer Meldepflicht betroffen. Sie müssen gem § 4 VPDG bis zum 31.12.2016 melden, welche (ausländische) Konzern(ober)gesellschaft den CbC-Report erstellen wird. Der CbC-Report soll zwischen den Finanzverwaltungen der für den Konzern relevanten Länder ausgetauscht werden und enthält zusätzliche Informationen, welche den nationalen Steuerbehörden die Auswahl der zu prüfenden Unternehmen erleichtern soll. Das BMF hat nunmehr das Formular „VPDG 1 - Mitteilung zur länderbezogenen Berichterstattung gemäß 4 Verrechnungspreis Dokumentationsgesetz (VPDG)“ veröffentlicht. Wichtig ist, dass jede österreichische Gesellschaft, welche Teil einer solchen multinationalen Unternehmensgruppe ist, dieser Meldepflicht nachkommen muss. Selbst dann, wenn die Umsatzerlösschwelle von 50 Mio € nicht überschritten wurde und somit keine Verpflichtung zur Erstellung von standardisierter Verrechnungspreisdokumentation (zB österreichisches Local File) besteht.

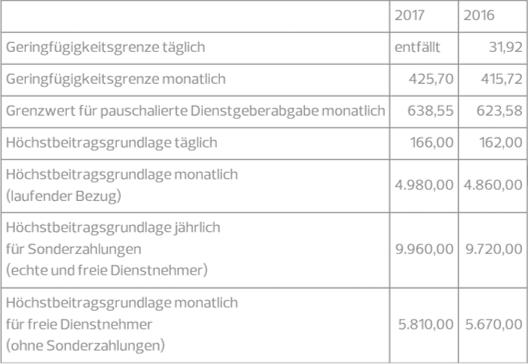

Sozialversicherungswerte 2017

Unter Berücksichtigung der Aufwertungszahl von 1,024 betragen die Sozialversicherungswerte für 2017 voraussichtlich (in €):

Die Veröffentlichung im Bundesgesetzblatt bleibt abzuwarten. Mit Beginn des Jahres 2017 gehört die tägliche Geringfügigkeitsgrenze der Vergangenheit an. Ab diesem Zeitpunkt ist daher für die Beurteilung, ob ein geringfügiges Beschäftigungsverhältnis vorliegt, nur mehr die monatliche Geringfügigkeitsgrenze heranzuziehen.