- Regierungsvorlage zum Abgabenänderungsgesetz 2025

- Verschärfungen durch das Betrugsbekämpfungsgesetz 2025 geplant

- BMF-Aussagen zur Mitarbeiter:innenprämie 2025

- Weiterbildungszeit ab 2026

Regierungsvorlage zum Abgabenänderungsgesetz 2025

Mitte November ist die Regierungsvorlage zum Abgabenänderungsgesetz 2025 (AbgÄG 2025) im Nationalrat eingebracht worden. Ausgewählte wichtige Aspekte sind nachfolgend im Überblick dargestellt. Die finale Gesetzwerdung bleibt abzuwarten.

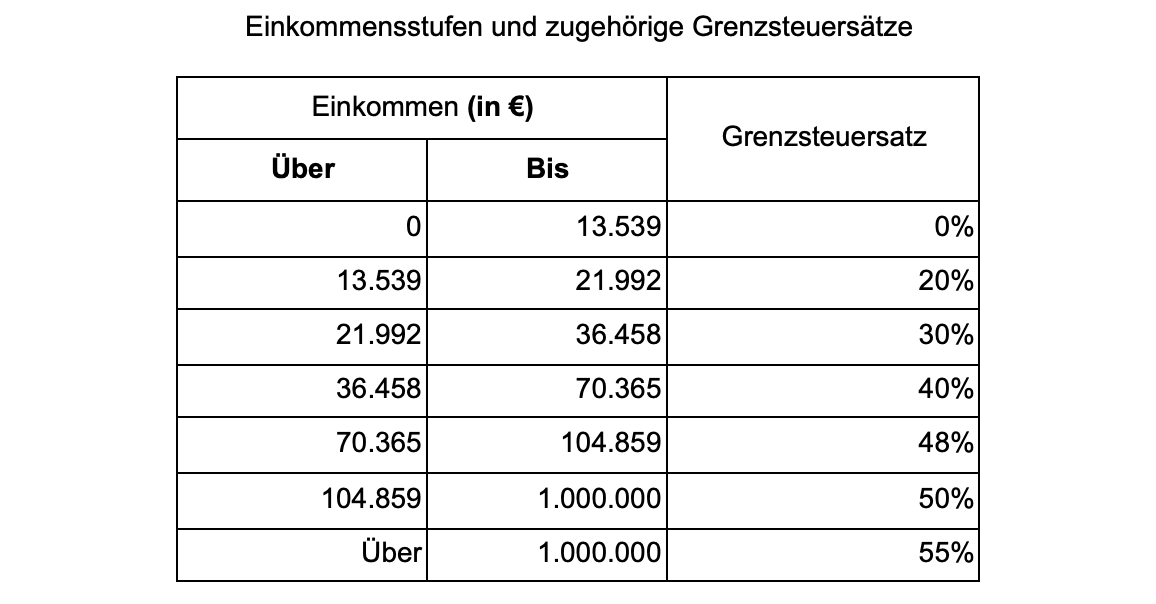

Abgeltung der kalten Progression um 1,7333%

Im Kampf gegen die kalte Progression werden wesentliche Tarifelemente in der Einkommensteuer wie auch Absetzbeträge automatisch um 2/3 der Inflationsrate angepasst (für das Jahr 2026 sind 2/3 von 2,6% 1,7333%) – das letzte Drittel ist variabel einsetzbar, wird jedoch aktuell aufgrund der angespannten Budgetsituation ausgesetzt. Diese erhöhten Beträge sollen im EStG gesetzlich verankert werden. Beim Spitzensteuersatz von 55% erfolgt keine inflationsbedingte Anpassung.

Die für die Anwendung der 1. bis 5. Tarifstufe in der Einkommensteuer ab 2026 maßgebenden Grenzbeträge ergeben sich wie folgt.

Rückführung von Wertpapieren auf Depots bei inländischen depotführenden Stellen wird erleichtert

Bisher war es für die "Repatriierung" von Wertpapieren von ausländischen Depots notwendig, dass die ausländische depotführende Stelle beauftragt wird, die Daten an die übernehmende inländische Stelle mitzuteilen. Nunmehr soll nach dem 30.6.2026 eine steuerneutrale Depotübertragung in das Inland möglich sein, wenn der Steuerpflichtige dem zuständigen Finanzamt innerhalb eines Monats die übertragenen Wirtschaftsgüter, die Anschaffungskosten sowie die aufnehmende depotführende Stelle mitteilt.

Erfreuliche Klarstellung bei Risikoversicherungen

Die bisherige Verwaltungspraxis zu Renten aus Personen-Risikoversicherungen soll nunmehr gesetzlich verankert werden. Dies bedeutet, dass Renten aus Personen-Risikoversicherungen erst ab jenem Zeitpunkt zur Steuerpflicht führen sollen, ab dem die Summe der Rentenzahlungen den Rentenbarwert übersteigt. Dadurch kann eine überproportionale steuerliche Belastung von Personen verhindert werden, die zusätzlich privat vorsorgen bzw. einen Schicksalsschlag erleiden.

Klarstellung bei der erweiterten beschleunigten Gebäude-AfA

Durch das AbgÄG 2025 soll die bereits in der Verwaltungspraxis vorgesehene, "objektbezogene Sichtweise" gesetzlich verankert werden. Konkret geht es darum, dass bei der erweiterten beschleunigten Gebäude-AfA für in den Jahren 2024 bis 2026 fertiggestellte Wohngebäude klargestellt wird, dass bei der entgeltlichen Übertragung des begünstigten Gebäudes die bzw der Kaufende die Begünstigung nicht in Anspruch nehmen kann, wenn die bzw der Veräußernde bereits das Gebäude zur Erzielung von Einkünften genutzt hat.

Elektronisches Verfahren bei Gebühren und Verkehrsteuern geplant

In kleinen Schritten und über mehrere Jahre soll das bisherige Papierverfahren bei den Gebühren und Verkehrsteuern durch ein elektronisches Verfahren ersetzt werden. Angedacht sind die Änderungen 2026 bei der Grunderwerbsteuer, 2027 bei den Versicherungssteuern und schließlich 2028 bei den Gebühren. Die technische Ausgestaltung und organisatorische Durchführung bleibt abzuwarten und soll jeweils durch Verordnung erfolgen.

Steuerschuld kraft Rechnungslegung nur zwischen Unternehmer:innen (B2B)

Als Folge von EuGH-Judikatur ("P-GmbH") soll bei der Ausstellung einer Rechnung an eine bzw einen Endverbrauchenden keine Umsatzsteuer kraft Rechnung entstehen. Hingegen führt – wie bisher – bei Rechnungen an Unternehmer:innen eine fälschlich ausgewiesene Umsatzsteuer zur Umsatzsteuer kraft Rechnungslegung. Dies soll unabhängig davon gelten, ob die empfangenden Unternehmer:innen zum Vorsteuerabzug berechtigt sind oder nicht.

Ausweitung der Tabaksteuer auf neuartige Alternativprodukte

Heiß diskutiert wurde die Aufnahme von Nikotinbeuteln (Nikotinpouches) und Liquids für elektronische Zigaretten in den Steuergegenstand der Tabaksteuer. Dies soll ab 1.4.2026 erfolgen und zusammen mit Änderungen der Steuersätze bei klassischen Tabakwaren (Zigaretten, Zigarren usw) zu einem Mehraufkommen von 475 Mio € bis zum Jahr 2029 beitragen.

Verschärfungen durch das Betrugsbekämpfungsgesetz 2025 geplant

Gegen Ende November hin wurden Regierungsvorlagen iZm dem Betrugsbekämpfungsgesetz 2025 eingebracht, die zum Ziel haben, missbräuchliche Vorgehensweisen hintanzuhalten, zur Steuergerechtigkeit in Österreich beizutragen und einen Teil zur nachhaltigen Sicherung der Staatseinnahmen (Konsolidierung des Bundesbudgets) beizusteuern.

Das Betrugsbekämpfungsgesetz 2025 gliedert sich in die Teile Steuern, Sozialabgaben und Daten – ausgewählte Aspekte werden nachfolgend im Überblick dargestellt.

Kein Vorsteuerabzug bei Luxusimmobilien

Als wichtige steuerliche Änderung ist geplant, den Vorsteuerabzug für Kosten iZm der "Vermietung von Luxusimmobilien" abzuschaffen. Die Vermietung von Luxusimmobilien wäre dann zwingend unecht steuerfrei und die bzw der Vermietende hätte für seine laufenden Vorleistungen (bzw für jene verbunden mit der Anschaffung/Herstellung) keinen Vorsteuerabzug mehr. Von einer solchen Luxusimmobilie ist auszugehen, wenn die Anschaffungs- oder Herstellungskosten des Grundstücks mehr als 2 Mio € betragen. Der Regierungsvorlage ist zu entnehmen, dass dabei die Anschaffungs- bzw Herstellungskosten für das Grundstück für Wohnzwecke samt Nebengebäuden (zB Garagen, Gartenhäuser) und sonstigen Bauwerken (zB Schwimmbäder) zu berücksichtigen sind. Überdies ist ein zeitlicher Zusammenhang zu beachten – ein solcher ist gegeben, wenn die Anschaffungs- oder Herstellungskosten innerhalb eines Zeitraums von 5 Jahren ab Anschaffung bzw Beginn der Herstellung anfallen. Bei einem Zinshaus beispielsweise, das typischerweise zur Vermietung mehrerer Mietgegenstände bestimmt ist, ist auf den einzelnen Mietgegenstand abzustellen. Schließlich soll die Verschärfung im Sinne der unecht befreiten Vermietung für sämtliche Umsätze und sonstige Sachverhalte zur Anwendung kommen, die nach dem 31.12.2025 ausgeführt werden bzw sich danach ereignen. Zusätzlich wird vorausgesetzt, dass das besonders repräsentative Grundstück für Wohnzwecke von der bzw vom Vermietenden (oder der Personenvereinigung) nach dem 31.12.2025 angeschafft und/oder hergestellt wurde.

Verschärfungen bei ausländischen Stiftungen

Um Steuervermeidung mittels Offshore-Strukturen effektiver bekämpfen zu können, ist eine verschärfte steuerliche Behandlung von Zuwendungen ausländischer stiftungsähnlicher Gebilde vorgesehen. Konkret soll dies dadurch erfolgen, dass nur mehr auf die Vergleichbarkeit mit einer "privatrechtlichen Stiftung" und somit abstrakt auf das Vorliegen eines stiftungsähnlichen Gebildes abgestellt wird (technisch erfolgt dies durch eine erweiterte Besteuerung solcher Zuwendungen als Einkünfte aus Kapitalvermögen).

Ungerechtfertigte Verluste als neuer Straftatbestand

Die vorsätzliche Erklärung ungerechtfertigter Verluste soll zukünftig ein finanzstrafrechtlicher Straftatbestand sein. Es liegt also Abgabenhinterziehung vor, wenn schuldhaft zu Unrecht Verluste erklärt werden, die in zukünftigen Veranlagungszeiträumen einkommensmindernd geltend gemacht werden können.

Erleichterung beim Verkürzungszuschlag

Eine für die Steuerpflichtigen positive Änderung ist der erweiterte Anwendungsbereich des Verkürzungszuschlags (§ 30a FinStrG). Die derzeit geltende Betragsgrenze von 33.000 € soll auf 100.000 € angehoben werden – zugleich soll die Grenze von 33.000 € je Veranlagungszeitraum als Beschränkung festgelegt werden. Durch die Beschränkung soll die Abgrenzungsschwelle zu weniger schwerwiegenden Fällen im finanzstrafrechtlichen System gewahrt werden. Auf der anderen Seite und um dem unterschiedlichen Unrechtsgehalt je nach Höhe der Nachforderungen sachlich gerecht zu werden, ist angedacht, den Zuschlag bei Nachforderungen ab einer Grenze von 50.000 € auf 15% des gesamten Nachforderungsbetrags zu erhöhen (grundsätzlich beträgt der Zuschlag 10%).

Haftung im Baubereich wird ausgeweitet

Die Auftraggeber:innenhaftung im Baubereich soll ausgeweitet werden, um auch Fälle der Arbeitskräfteüberlassung(Leiharbeit) effektiver einzubeziehen. Ziel dabei ist es, zu verhindern, dass Sozialversicherungsbeiträge durch komplexe Gestaltungen der Arbeitskräfteüberlassung (mithilfe von Scheinfirmen usw) hinterzogen werden. Folglich sollen die Auftraggeber:innen stärker in die Pflicht genommen werden, die ordnungsgemäße Entrichtung der Sozialabgaben durch ihre Subunternehmer:innen bzw Überlasser:innen zu gewährleisten.

Wir werden Sie über die weitere Gesetzwerdung informieren.

BMF-Aussagen zur Mitarbeiter:innenprämie 2025

Mit dem Budgetbegleitgesetz 2025 wurde die Mitarbeiter:innenprämie zur Mitarbeiter:innenprämie 2025 "relaunched". Hiermit können Arbeitgeber:innen im Jahr 2025 Zulagen und Bonuszahlungen bis zu 1.000 € einer bzw einem oder mehreren Arbeitnehmer:innen aus sachlichen, betriebsbezogenen Gründen steuerfrei gewähren, wenn es sich dabei um zusätzliche Zahlungen handelt, die üblicherweise bisher nicht gewährt wurden. Das "Gruppenmerkmal" oder "lohngestaltende Vorschriften" sind nicht mehr als Kriterien erforderlich, eine unterschiedliche Gewährung muss jedoch aus sachlichen, betriebsbezogenen Gründen erfolgen.

In einer Anfragebeantwortung vom 10.10.2025 hat das BMF viele Beispiele zur sachlichen, betriebsbezogenen Differenzierung, die ja eine wesentliche Voraussetzung für die Steuerfreiheit der Mitarbeiter:innenprämie 2025 darstellt, veröffentlicht. Eine gerechtfertigte Differenzierung ist laut BMF bei folgenden Unterscheidungskriterien gegeben.

- Leistungsbezogene Differenzierungen (zB nach Leistungsbeurteilung der Mitarbeiter:innen, Arbeitsergebnis, Zielerreichung etc);

- Abteilungs- und funktionsbezogene Differenzierungen (zB Mitarbeiter:innen der Abteilung mit höchster Zielerreichung, Mitarbeiter:innen mit direktem Kundenkontakt oder im Vertrieb, nur Mitarbeiter:innen unterhalb der Managementebene erhalten eine Mitarbeiter:innenprämie usw);

- Differenzierung nach der Arbeitszeit (Vollzeit bzw Teilzeit);

- Unterscheidung nach den Arbeitsbedingungen (Schicht- oder Nachtarbeit, Gefährdungszulage usw);

- Differenzierung nach Betriebszugehörigkeit und Qualifikation.

Hingegen sind den BMF-Aussagen folgend keine brauchbaren sachlichen bzw betriebsbezogenen Gründe für eine Differenzierung:

- Höhere Lebenserhaltungskosten an einem Standort;

- Soziale Kriterien (etwa Alleinerzieher:in, nur beeinträchtige Mitarbeiter:innen, nur jüngere oder ältere Mitarbeiter:innen, nur Mitarbeiter:innen mit einem langen Arbeitsweg usw).

Wichtige weitere Voraussetzung für die steuerfreie Gewährung der Mitarbeiter:innenprämie (2025) ist, dass es sich dabei um eine zusätzliche Zahlung handeln muss, die üblicherweise bisher nicht gewährt wurde. Daher kommen Zahlungen aufgrund von Leistungsvereinbarungen, regelmäßig wiederkehrende Bonuszahlungen oder außerordentliche Gehaltserhöhungen für die Steuerbefreiung nicht in Betracht. Entscheidend dabei ist nach Auffassung des BMF, ob es im Unternehmen Prämienzahlungen gegeben hat, die wegen der Mitarbeiter:innenprämie reduziert werden (überdies ist das Prämienmodell im Ganzen ausschlaggebend, nicht die Auszahlung an individuelle Mitarbeiter:innen).

Im Gegensatz zu den Vorgängerbestimmungen ist die Mitarbeiter:innenprämie 2025 nur lohnsteuerfrei, es besteht ASVG-Beitragspflicht und es fallen Kommunalsteuer, Dienstgeber:innenbeitrag und DZ an. Überdies sind nach Auffassung der Finanzverwaltung etwaige Dienstnehmer:innenanteile zur Sozialversicherung, welche für die steuerfreie Mitarbeiter:innenprämie anfallen, nicht steuerlich abzugsfähig. Die Mitarbeiter:innenprämie 2025 kann bis zum 15. Februar 2026 steuerfrei gezahlt werden.

Weiterbildungszeit ab 2026

Als Nachfolgemodell zur "Bildungskarenz" (Weiterbildungsgeld) kommt es im Rahmen der neuen Weiterbildungszeit ab 1.1.2026 zu Änderungen und vor allem Verschärfungen. Vorgesehen – die finale Umsetzung bleibt noch abzuwarten – sind höhere zeitliche und inhaltliche Anforderungen an die Weiterbildung (mindestens 20 Wochenstunden bzw 20 ECTS bzw 16 bei Kinderbetreuung bis zum 7. Lebensjahr), eine stärkere Kontrolle, Erfolgsnachweise und Meldepflichten sowie Rückforderungsmöglichkeiten. Vorgesehen ist etwa eine verstärkte Anwesenheitsverpflichtung in Form von Bildungsveranstaltungen im Seminar-Stil (Präsenz und Live-Online). Teilnahmebestätigungen müssen verpflichtend beigebracht werden, da ansonsten die Förderung zurückgezahlt werden muss.

Vorausgesetzt für die Inanspruchnahme der Weiterbildungszeit werden etwa 12 Monate (in den letzten 24 Monaten) ununterbrochene arbeitslosenversicherungspflichtige Beschäftigung vor Inanspruchnahme der Weiterbildungszeit, wobei Zeiten des Kinderbetreuungsgeldes (Elternkarenz) unmittelbar davon ausgeschlossen sind (es müssen mindestens 26 Wochen Beschäftigung dazwischen liegen). Die in der Vergangenheit oftmalige Praxis der Verlängerung der Elternkarenz durch eine geförderte Weiterbildung wird dadurch verhindert.

Verglichen mit der Bildungskarenz ist neu, dass sich die bzw der Arbeitgebende an den Kosten beteiligen soll. Bei einem Bruttoentgelt ab der Hälfte der Höchstbeitragsgrundlage (für 2026 beträgt die Höchstbeitragsgrundlage 6.930 €) muss die bzw der Arbeitgebende 15% der Weiterbildungsbeihilfe übernehmen, wodurch sich der AMS-Beitrag entsprechend verringert. Der Arbeitgeberzuschuss ist steuerfrei und die diesbezüglichen Sozialversicherungsbeiträge werden vom AMS getragen. Überdies soll die Beihilfe (es besteht kein Rechtsanspruch darauf) einkommensabhängig gestaffelt sein. Sie orientiert sich dabei am Fachkräftestipendium, welches für das Jahr 2025 mindestens 40,40 € beträgt und ist auf maximal 67,94 € pro Tag begrenzt.