- Mehr Steuertransparenz durch das Krypto-Meldepflichtgesetz

- Feiertagsarbeit und Überstunden werden steuerlich entlastet – Änderungen bei der Schmutzzulage

- Kurz-Info: Ausweitung der Mitteilungspflicht gem § 109a EstG

- Kurz-Info: Anhebung der INTRASTAT-Assimilationsschwelle

Mehr Steuertransparenz durch das Krypto-Meldepflichtgesetz

Mit Jahresbeginn ist das Krypto-Meldepflichtgesetz (als Teil des Betrugsbekämpfungsgesetzes 2025) in Kraft getreten. Die Umsetzung von DAC 8 in Österreich sieht einen automatischen Informationsaustausch zwischen Steuerbehörden über Krypto-Assets bzw über damit zusammenhängende Transaktionen vor, wodurch die Steuertransparenz erhöht und die Steuerhinterziehung bzw -vermeidung im Zusammenhang mit Krypto-Assets zurückgedrängt werden soll.

Der Informationsaustausch über Krypto-Assets zwischen den teilnehmenden Ländern – neben den EU-Mitgliedern haben sich auch einige Drittstaaten (die USA ab 2029) zur Teilnahme verpflichtet – ist dem bereits bestehenden automatischen Informationsaustausch von Finanzkonten (durch das Gemeinsame Meldestandard-Gesetz) ähnlich. Anbieter:innen von Kryptodienstleistungen wie Kryptobörsen, Broker oder Wallet-Provider müssen eine umfassende Identifikation ihrer Kund:innen vornehmen und jährlich die steuerlich relevanten Kryptotransaktionen an die jeweils lokale Finanzverwaltung melden. Der Begriff der Kryptodienstleistungen ist dabei weitreichend und umfasst zB die Verwahrung und Verwaltung von Kryptowerten, den Tausch von Kryptowerten gegen Geld oder andere Kryptowerte sowie den Betrieb von Handelsplattformen für Kryptowerte. In Österreich betrifft die Meldepflicht Anbieter:innen von Kryptodienstleistungen, welche nach der "Markets in Crypto-Assets Regulation"-Verordnung (MiCAR-VO) zugelassen sind, und jene, die außerhalb der MiCAR-VO Kryptodienstleistungen anbieten.

Die zu meldenden Daten umfassen bei der meldepflichtigen Person Name, Adresse, Ansässigkeitsstaat, Steuernummer, Geburtsdatum und -ort (bei natürlichen Personen) wie auch Informationen zur bzw zum meldenden Anbietenden – hierbei sind es Name, Adresse, Steuernummer, individuelle Identifikationsnummer und (sofern vorhanden) LEI (Legal Entity Identifier). Pro meldepflichtigem Kryptowert werden folgende transaktionsbezogene Informationen übermittelt:

- der gezahlte/erhaltene Gesamtbruttobetrag, die Gesamtzahl der Einheiten und die Zahl der Transaktionen bei Erwerb oder Veräußerung gegen eine staatliche Währung;

- der aggregierte beizulegende Marktwert, die Gesamtzahl der Einheiten sowie die Zahl der Transaktionen bei einem Tausch gegen andere Kryptowährungen, bei Massenzahlungstransaktionen und bei Übertragungen an/durch die meldepflichtigen Nutzer:innen;

- der aggregierte beizulegende Marktwert und die Gesamtzahl der Einheiten im Falle von Übertragungen an Distributed-Ledger-Adressen, von denen nicht bekannt ist, dass sie mit Anbieter:innen von Dienstleistungen oder einem Finanzinstitut verbunden sind (externe Wallet-Adressen).

Der Meldezeitraum ist das Kalenderjahr und die Meldung hat elektronisch jeweils bis 31. Juli des Folgejahres an das BMF zu erfolgen. Somit muss die Meldung betreffend das Jahr 2026 bis spätestens 31. Juli 2027 erfolgen.

Die Änderungen durch das Krypto-Meldepflichtgesetz führen zu deutlich besseren Informationsgrundlagen der Behörden – das österreichische Finanzamt hat künftig Informationen zu Kryptowährungen und digitalen Vermögenswerten im Ausland von in Österreich Steuerpflichtigen. Somit werden Kryptotransaktionen für das Finanzamt transparenter und leichter nachvollziehbar, sodass auch Abweichungen zwischen den von den (ausländischen) Behörden gemeldeten Daten und den in den Steuererklärungen deklarierten Einkünften leichter zu erkennen sind.

Besondere Vorsicht ist geboten, wenn Kryptowährungen bei ausländischen Wallet-Anbieter:innen gehalten bzw auf ausländischen Kryptobörsen sowie Plattformen gehandelt werden, da dann die Einkünfte aus den Kryptowährungen in der persönlichen Steuererklärung in Österreich deklariert werden müssen. Hingegen ist die Nutzung von Kryptoplattformen mit Zulassung in Österreich deutlich bequemer, da Anbieter:innen die Kapitalertragsteuer von 27,5% auf Einkünfte aus Kryptowährungen von Neuvermögen gemäß § 27b EStG einbehalten und für die Anleger:innen an das Finanzamt abführen müssen. Gewinne aus dem Verkauf von bis 28.2.2021 angeschafften Kryptowährungen bleiben übrigens bei einer Behaltedauer von über einem Jahr auch weiterhin steuerfrei ("Krypto-Altvermögen").

Sofern in der Vergangenheit Einkünfte aus im Ausland gehaltenen Kryptowährungen steuerlich nicht oder nicht vollständig erklärt worden sind, sollte das Jahr 2026 noch dazu genutzt werden, die Vergangenheit zu korrigieren – gegebenenfalls in Form einer freiwilligen Offenlegung bzw Selbstanzeige, um negative finanzstrafrechtliche Konsequenzen zu vermeiden.

Feiertagsarbeit und Überstunden werden steuerlich entlastet – Änderungen bei der Schmutzzulage

Bereits Anfang des Jahres ist die geplante Neuregelung der Steuerbegünstigung von Überstunden und von Feiertagsarbeit beschlossen worden. Konkret betrifft dies folgende Punkte:

- Die Steuerfreiheit des (gesamten) Feiertags(arbeits)entgelts bis zu 400 € monatlich wurde ausdrücklich gesetzlich verankert. Bislang konnten nur diesbezügliche Zuschläge steuerbegünstigt abgerechnet werden.

- Bei der begünstigten Besteuerung von Überstunden bleibt es für das Jahr 2026 bei der Steuerfreistellung von bis zu 15 Überstunden pro Monat mit einer maximalen Steuerersparnis von 170 € pro Monat. Ab 2027 sinkt die Steuerfreistellung auf 10 Überstunden pro Monat (maximale Steuerersparnis von 120 € pro Monat).

- Die Möglichkeit, sogenannte "phantom shares" (virtuelle Anteile) in echte Start-up Mitarbeiter:innenbeteiligungen steuerneutral umzuwandeln, wird um ein Jahr bis Ende 2026 verlängert.

Die dargestellten Änderungen gelten bereits für Lohnzahlungszeiträume ab 1.1.2026. Arbeitgeber:innen müssen spätestens bis zum 31. Mai 2026 eine entsprechende Aufrollung der Lohnabrechnungen durchführen.

Beim Thema Schmutzzulage ist es durch den Lohnsteuerrichtlinien-Wartungserlass 2025 zu Änderungen gekommen. Zentraler Punkt dabei sind nachfolgende monatliche Schätzwerte für Kosten, die Arbeitnehmer:innen für die Reinigung des Körpers und der Arbeitskleidung erwachsen, sofern sie nicht durch die bzw den Arbeitgebenden getragen werden.

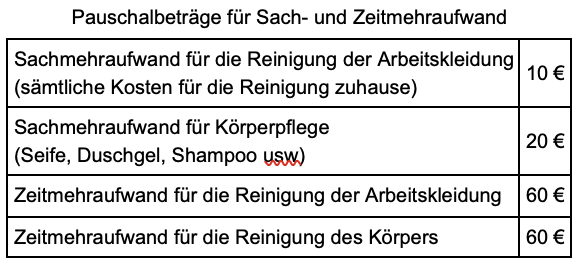

Schmutzzulagen, welche von Arbeitgeber:innen gewährt werden und diese Schätzwerte um nicht mehr als 1/3 übersteigen (Toleranzregelung), können steuerfrei behandelt werden. Hingegen kann eine Schmutzzulage zur Steuerpflicht für die bzw den Arbeitnehmenden führen (die Höhe der Schmutzzulage wird als nicht angemessen angesehen und der übersteigende Beitrag wird abgabenpflichtig), wenn zB die bzw der Arbeitgebende die Arbeitskleidung der bzw des Arbeitnehmenden reinigt und somit der tatsächliche Mehraufwand der bzw des Arbeitnehmenden geringer ist.

Alternativ zu den Schätzwerten können – entsprechender Nachweis vorausgesetzt – die tatsächlich abweichenden Kosten steuerlich angesetzt werden, wenn etwa Kosten der Fremdreinigung der Arbeitskleidung oder tatsächliche Mehrkosten für Hygieneartikel angefallen sind.

Kurz-Info: Ausweitung der Mitteilungspflicht gem § 109a EStG

Die Mitteilungspflicht (Meldepflicht) gem § 109a EStG hat jedes Jahr elektronisch bis Ende Februar zu erfolgen und verpflichtet zur Mitteilung bestimmter Daten von natürlichen Personen, wenn diese im Vorjahr außerhalb eines Dienstverhältnisses bestimmte Leistungen erbracht haben. Dies umfasst etwa Leistungen als Aufsichtsratsmitglied, als Stiftungsvorstand, oder als Vortragende, Lehrende oder Unterrichtende.

Ab dem Jahr 2026 besteht die Meldepflicht auch für Leistungen, die einen Anspruch auf Lizenzgebühren iSd § 99a EStG begründen. Darunter fallen üblicherweise Vergütungen für die Benutzung von Urheberrechten, Patenten, Marken, Mustern oder Modellen, für die Mitteilung gewerblicher, kaufmännischer oder wissenschaftlicher Erfahrungen, sowie für die Benutzung oder das Recht auf Benutzung gewerblicher, kaufmännischer oder wissenschaftlicher Ausrüstung. Solche im Jahr 2026 erbrachte Leistungen iZm Lizenzgebühren müssen erstmals Ende Februar 2027 gemeldet werden. Bei Lizenzgebühren gibt es keine von der Höhe des Entgelts abhängige Ausnahme, welche von der Mitteilungspflicht befreit.

Kurz-Info: Anhebung der INTRASTAT-Assimilationsschwelle

Die INTRASTAT-Meldungen dienen der statistischen Erfassung des innergemeinschaftlichen Warenverkehrs und sind an Statistik Austria zu übermitteln, sobald der Schwellenwert überschritten wird. Neben Unionswaren (Waren, die in der EU vollständig gewonnen oder hergestellt wurden oder sich im zollrechtlich freien Verkehr der EU befinden) sind auch bestimmte Nicht-Unionswaren grenzüberschreitend zu melden. Dies betrifft Waren, die zollamtlich bewilligt in Lohnveredelung oder einem Umwandlungsverfahren innerhalb der Europäischen Union bewegt werden.

Die Meldeschwellen für INTRASTAT-Erklärungen wurden mit der am 23.01.2026 in Kraft getretenen Novelle der Handelsstatistikverordnung (BGBl II Nr 16/2026) erhöht. Mit dem Berichtsjahr 2026 gelten somit neue Grenzwerte für die statistische Erfassung von Warenbewegungen innerhalb der Europäischen Union. Die Meldegrenze für Intra‑EU‑Importe beträgt ab 2026 5.000.000 Euro (zuvor 1.100.000 Euro) und für Intra‑EU‑Exporte wird die Schwelle auf 1.200.000 Euro (zuvor 1.100.000 Euro) pro Jahr angehoben. Die Meldungen sind weiterhin elektronisch über das Portal RTIC einzureichen. Die Frist endet jeweils am 10. Arbeitstag des Folgemonats.

Unternehmen, die am Ende des Jahres 2025 unter diesen Werten lagen, sind für 2026 zunächst von der Meldepflicht befreit. Wird die Schwelle jedoch im Laufe des Jahres 2026 überschritten, setzt die Meldepflicht ab dem entsprechenden Monat sofort wieder ein.