À retenir

Dans le cadre de la gestion des ressources humaines, l’information sociale (dont notamment les données découlant de la gestion de la paie) joue un rôle clé dans le succès de l’entreprise.

En effet, elle permet au dirigeant d’entreprise non seulement de suivre mais surtout d’optimiser les performances de son organisation.

Dans ce contexte, récolter, rassembler, analyser les « bonnes » informations sociales sont autant de « briques » vers la construction d’une démarche stratégique, susceptible de déboucher sur une aide déterminante dans la prise de décision pour tout responsable, quel que soit la taille de son entreprise.

De plus, outre le fait que ces données permettent de prendre des décisions éclairées et stratégiques ; elles répondent également pour certaines entreprises (selon leur effectif) à des obligations découlant du code du travail vis-à-vis des représentants du personnel le plus souvent mais aussi à l’égard des tiers comme l’inspection du travail.

In fine, peu importe la taille de l’entreprise, la maitrise de l’information sociale peut représenter un avantage (y compris concurrentiel) pour tout dirigeant. S’impliquer dans la compréhension des performances de son entreprise passe aussi (le plus souvent) par une clarification de ses indicateurs de performances clés ou KPI (Key Performance Indicators).

La démarche pourrait se résumer ainsi : ne pas subir les contraintes légales mais s’appuyer sur les données informationnelles existantes au sein de l’entreprise en vue de favoriser les meilleures conditions de travail pour les collaborateurs permettant une amélioration continue de la productivité de l’entreprise et donc de sa rentabilité.

Dans cet article, notre expert vous explique pourquoi l’information sociale « utile » est indispensable pour piloter et consolider sur la durée la performance de son entreprise, et quels avantages tout responsable peut tirer de l’exploitation des données sociales.

Les entreprises de 50 salariés au plus : pourquoi s’approprier la maîtrise de l’information sociale ?

Dans les entreprises de 50 salariés ou moins, précisons d’emblée que le Code du travail ne prévoit pas d’obligation particulière en termes de communication sur les informations sociales de l’entreprise en direction des représentants du personnel à l’inverse des entreprises dont l’effectif dépasse le seuil des 50 salariés et disposant d’un comité social et économique (CSE).

En revanche, la collecte, l’organisation, l’exploitation et le suivi des informations sociales restent stratégiques pour le dirigeant d’entreprise. En effet, les seules données issues du logiciel de paie peuvent d’ores et déjà constituer une mine d’informations.

Fort de ce constat, un tableau de bord social bien construit peut s’avérer un outil précieux pour prendre des décisions éclairées en matière de gestion des ressources humaines.

Mettre en place un bilan social ou un tableau de bord social, quelles différences ?

En premier lieu, il est important de différencier le « bilan social » du « tableau de bord » c’est à dire deux outils qui visent à évaluer la situation sociale de l’entreprise mais qui poursuivent deux objectifs différents.

Le bilan social est un document annuel qui offre une vue de la situation sociale de l’entreprise en fin d’exercice le plus souvent (année civile ou comptable). Il recense les données relatives à la composition des effectifs, aux actions de formation etc.

En revanche, le tableau de bord social est un outil de suivi régulier (périodicité au mois ou au trimestre le plus souvent) des indicateurs clés (KPI) s’appuyant sur les données des ressources humaines dont la gestion de la paie. Il fournit une vue dynamique et en temps réel de la performance sociale.

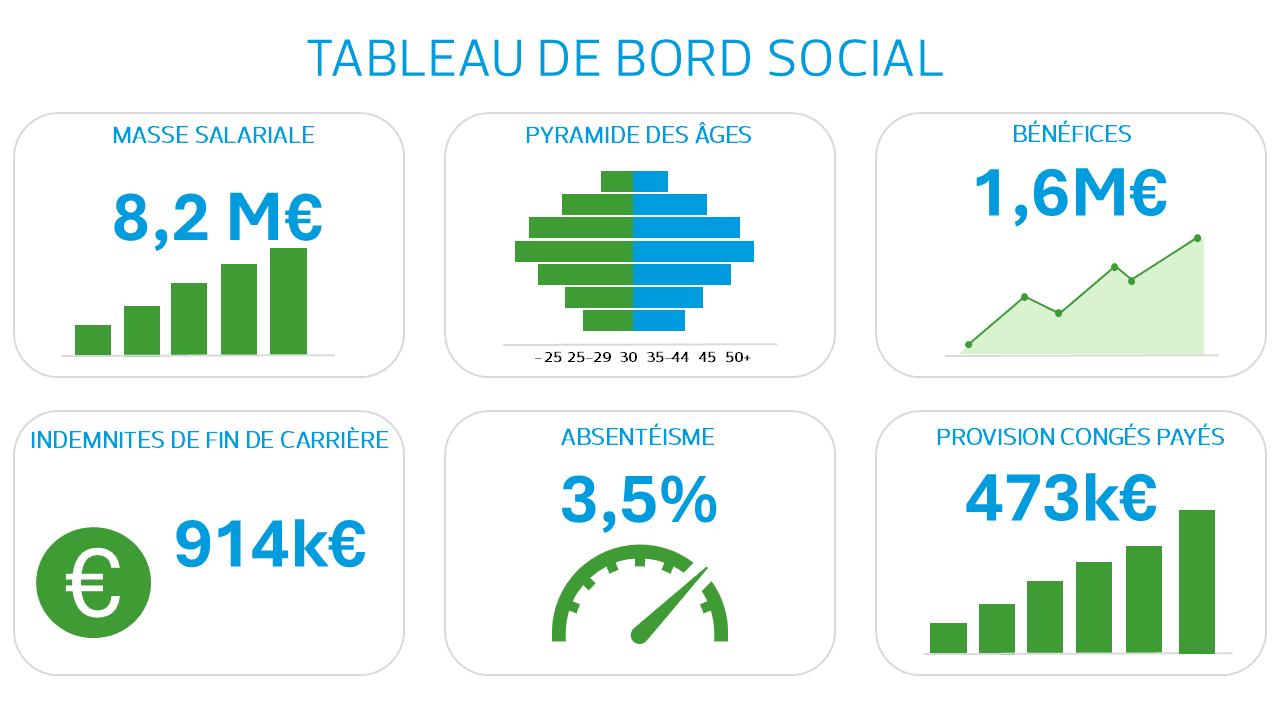

Exemple de tableau de bord

Exploiter les informations sociales, mais pour quels bénéfices ?

Un tableau de bord social aidera le chef d’entreprise à analyser les données sociales et à mesurer la performance des ressources humaines dont il dispose. Il pourra offrir une vue d’ensemble (selon la périodicité définie) des indicateurs que l’entreprise a définis au préalable, permettant une gestion proactive des actions qu’il pourra ainsi déployer

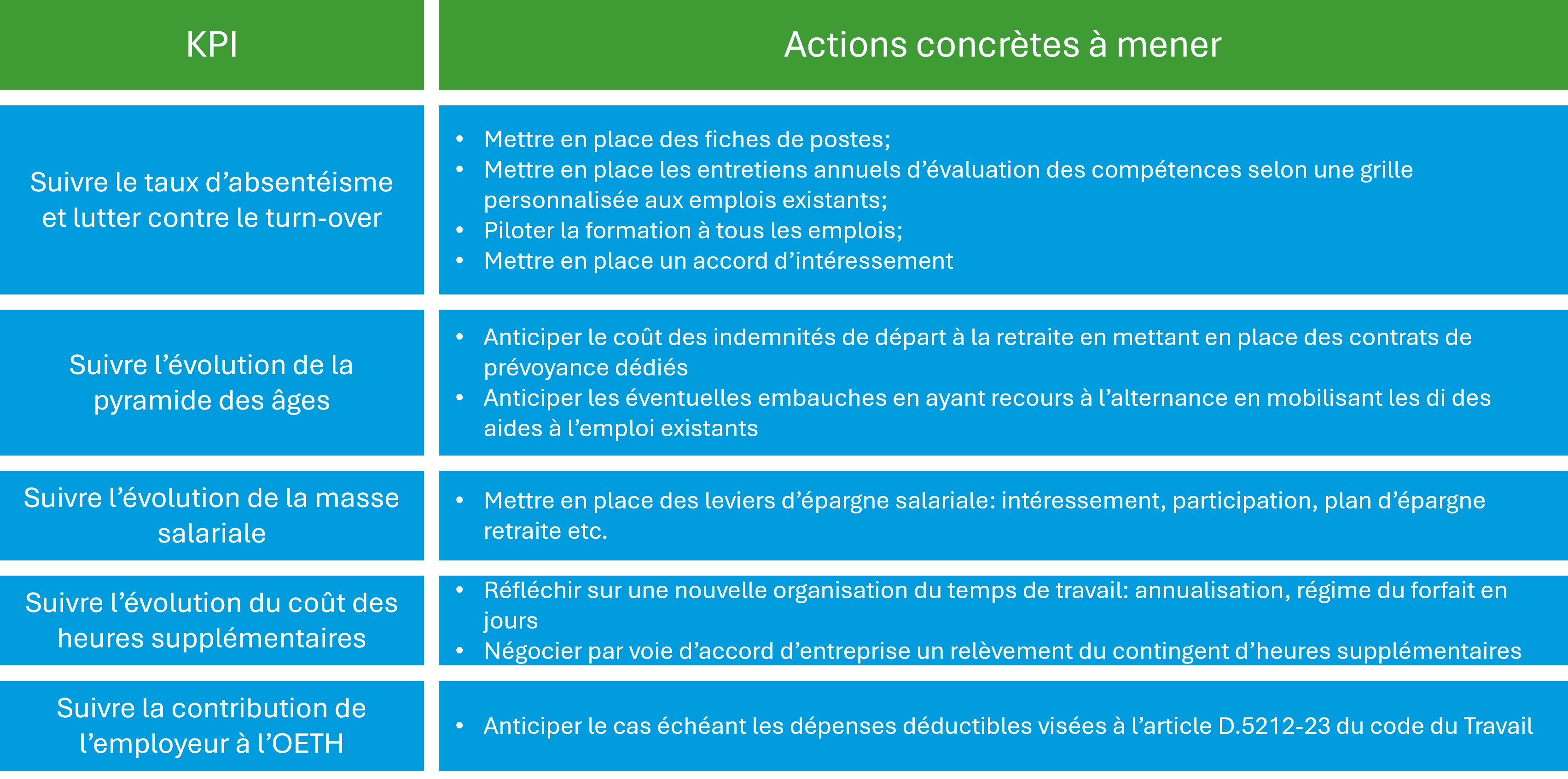

Quelques KPI et actions à mener - à titre d'exemple

Grâce aux indicateurs, il est possible de mesurer l’efficacité des initiatives en matière de gestion des ressources humaines, qu’il s’agisse de formation, de politique de rémunération ou d’initiatives de bien-être au travail.

En résumé

Le tableau de bord doit poursuivre des objectifs clairs et lisibles. A titre d’exemple, quelques objectifs simples à retenir:

Ce tableau de bord couplé à un bilan social est susceptible de :

- Permettre le partager des données claires et objectives sur la situation sociale de l’entreprise

- Donner une image positive à son entreprise en offrant une photographie sérieuse à un éventuel repreneur et ce, avant d’entamer le cas échéant une démarche d’audit plus poussée de type « due diligence »

Proposition d'approche méthodologique

En conclusion, mettre en place un tableau de bord social, même dans une entreprise de moins de 50 salariés, permet de suivre efficacement la performance sociale de l’entreprise, d’anticiper les difficultés (le plus souvent subies au quotidien) et de prendre des décisions stratégiques basées sur des données objectivées. Ce suivi, bien que non obligatoire, contribue et à l’amélioration continue des conditions de travail, tout en améliorant la gestion des ressources humaines.

-> Quelques indicateurs clés comme aide à la mise en place d'un accord d'intéressement

Autre bénéfice non négligeable, les indicateurs mis en place (et réfléchis en amont au sein de l’entreprise) peuvent utilement aider le chef d’entreprise à mettre en place un accord d’intéressement adapté aux besoins les plus présents au sein de l’entreprise et le rendre « gagnant-gagnant ».

Rappelons à ce sujet que l'intéressement est un dispositif facultatif d'épargne salariale qui a pour objectif d'associer les salariés aux performances de leur entreprise. Il est visé dans le code du travail aux articles L3311-1 à L3315-5.

L’intéressement légal peut constituer une sérieuse alternative à la prime de partage de la valeur (PPV) devenue plus chère (depuis le 1er janvier 2025) pour les entreprises qui envisagent de la verser à leurs salariés dont la rémunération est inférieure à 1,6 SMIC annuel.

Entreprises de 50 salariés et plus : quelles obligations?

Mettre en place la base de données économiques, sociales et environnementales (BDESE)

La BDESE rassemble l'ensemble des informations nécessaires aux consultations et informations récurrentes que l'employeur met à disposition du comité social et économique (CSE) (c. trav. art. L. 2312-18).

Elle n'est obligatoire que dans le cadre des attributions du CSE des entreprises de 50 salariés et plus (c. trav. art. L. 2312-18 et L. 2312-36).

Son organisation, son architecture et son contenu sont définis par accord collectif d'entreprise majoritaire (sans possibilité de référendum) ou, en l'absence de délégué syndical, par un accord entre l'employeur et le CSE (c. trav. art. L. 2312-21). À défaut d'accord, les dispositions du code du travail dites « supplétives » s'appliquent (c. trav. art. L. 2312-17 à L. 2312-23 et L. 2312-36).

En tout état de cause, les dispositions dites « d’ordre public » doivent être respectées (c. trav. art. L. 2312-17 et s.).

La BDESE doit comprendre différentes rubriques portant au minimum sur les thèmes suivants (c. trav. art. L. 2312-21) :

- L’investissement social ;

- L’investissement matériel et immatériel ;

- L’égalité professionnelle femmes/hommes au sein de l'entreprise ;

- Les fonds propres ;

- L’endettement ;

- L’ensemble des éléments de la rémunération des salariés et dirigeants ;

- Les activités sociales et culturelles ;

- La rémunération des financeurs ;

- Les flux financiers à destination de l’entreprise ;

- Les conséquences environnementales de l'activité de l'entreprise.

Certes, les obligations de récolte des informations sociales et leur mise à disposition à l’égard du CSE (telle qu’envisagée par le code du travail) peuvent apparaitre comme contraignantes pour les entreprises concernées.

Toutefois, ces dernières pourront utilement entamer un premier travail de cartographie des informations sociales (comme pour les entreprises de moins de 50 salariés – voir ci-dessus).

Autrement dit, un premier pas vers la BDESE qui pourra favoriser dans un premier temps le dialogue social avec les représentants du personnel et un moteur pour déployer (de concert) l’ensemble des informations requises par les textes légaux.

Quelles sanctions ?

L’absence de BDESE ou des informations manquantes expose l’employeur à des sanctions voire à des risques de remise en cause des projets qu’il envisage de mettre en place. En conséquence, une attention particulière doit être apportée à la documentation sociale et économique qui doit être mise à disposition du CSE dans le cadre de l’exercice des prérogatives de ce dernier.

En effet, le fait pour un employeur de ne pas mettre en place une BDESE ou de ne pas la mettre à jour l'expose par principe au délit d'entrave (c. trav. art. L. 2317-1 et L. 2146-1).

Dans le cadre des attributions économiques du CSE, veuillez noter que la loi ou l’accord collectif prévoit la communication ou la mise à disposition de certains documents. Aussi, le délai de consultation ne court qu’à compter de cette communication (c. trav. art. R. 2312-5 et R. 2312-7).

Focus sur les obligations incombant au CSE sur ses activités en propre

Rappelons également que le CSE est tenu d’établir un rapport de gestion d’activités et de gestion financière.

Ce rapport présente des informations qualitatives sur les activités du CSE et sur sa gestion financière, de nature à éclairer l’analyse de ses comptes par les élus et les salariés (c. trav. art. L. 2315-68 et L. 2315-69).

Qu’en est-il pour les entreprises de plus de 300 salariés ?

Le code du travail (article L2312-28 alinéa 1er) précise que les employeurs occupant habituellement au moins 300 salariés doivent établir un bilan social.

Le bilan social récapitule les principales données chiffrées permettant d'apprécier la situation de l'entreprise dans le domaine social, d'enregistrer les réalisations effectuées et de mesurer les changements intervenus au cours de l'année écoulée et des deux années précédentes (C. trav. art. L 2312-30, al. 1).

Ces données sont regroupées en 8 thématiques (C. trav. art. L 2312-30, al. 2) :

- Emploi ;

- Rémunérations et charges accessoires ;

- Conditions de santé et de sécurité au travail ;

- Autres conditions de travail (durée, organisation, conditions physiques du travail, médecine du travail, etc.) ;

- Formation ;

- Relations professionnelles ;

- Nombre de salariés détachés et nombre de travailleurs détachés accueillis ;

- Conditions de vie des salariés et de leurs familles si celles-ci dépendent de l'entreprise.

Selon l’article L2312-31 du code du travail, les informations du bilan social sont mises à la disposition de tout salarié qui en fait la demande.

Elles sont mises à la disposition de l'agent de contrôle de l'inspection du travail mentionné à l'article L. 8112-1 avec l'avis du CSE dans un délai de quinze jours à compter de la réunion de ce dernier.

Le bilan social est intégré dans la BDESE, comme la loi le permet (article L2312-28).

• https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000035627360

• https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000036262535

• https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000006901653

• https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000035634273

• https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000043975329

• https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000037385879

• https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000043975325

• https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000048533629

• https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000044605436

Notre équipe d’experts en conseil et accompagnement RH est à votre écoute pour comprendre votre stratégie, vos enjeux et votre environnement économique. Nous vous proposons une offre pluridisciplinaire, agile et sur mesure.

Découvrir l'offre de services Conseil RH, social & Paie.