La Cour de justice européenne a rendu un arrêt fondateur clarifiant le traitement de la TVA des ajustements de prix de transfert

Cet arrêt constitue un tournant pour la gestion des flux intragroupe offrant un cadre juridique plus lisible

Nos experts vous proposent un décryptage de cet arrêt et de ses implications

Le 4 septembre 2025, la Cour de justice de l’Union européenne (CJUE) a rendu un arrêt fondateur concernant la soumission à la TVA des ajustements de prix de transfert intragroupe facturés suite à l’application de méthodes de prix de transfert reconnues par l’OCDE.

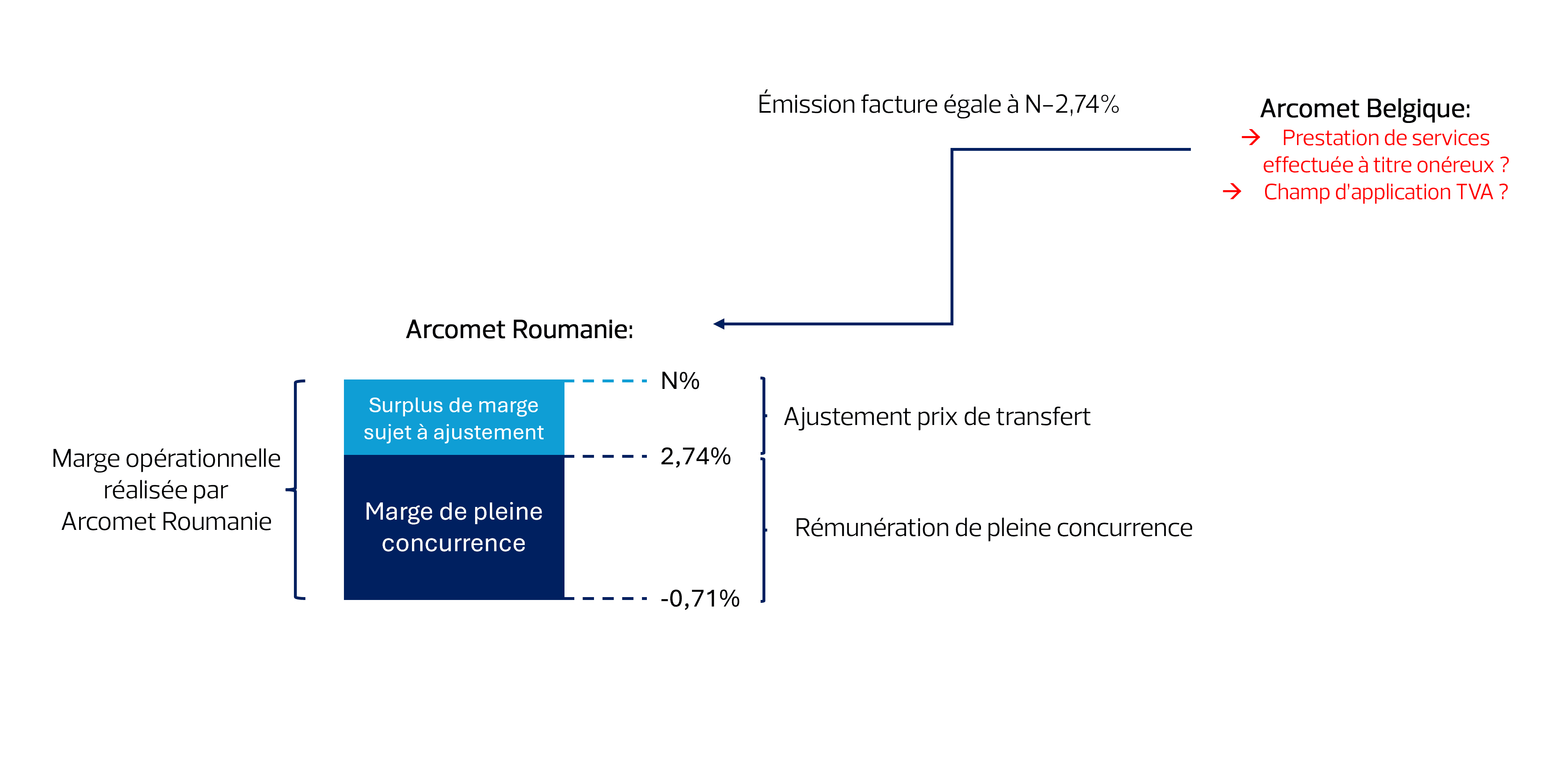

Cette décision trouve son origine dans une situation concrète : SC Arcomet Towercranes SRL une filiale roumaine du groupe Arcomet réalisait une marge opérationnelle supérieure à celle prévue dans le contrat entre cette dernière et sa maison-mère belge basée sur la méthode transactionnelle de la marge nette (MTMN). Ce contrat prévoyait un ajustement annuel afin de garantir à la filiale une marge d’exploitation comprise entre –0,71 % et 2,74 %, considérée comme reflétant une pleine concurrence pour les exercices 2011, 2012 et 2013. Par conséquent, un ajustement de prix de transfert était réalisé en fin d’année et fut considéré comme une prestation de service fournie par Arcomet Belgique.

L’administration fiscale roumaine a refusé le droit à déduction de la TVA sur cet ajustement prix de transfert estimant que la réalité et la nécessité des services n’étaient pas établies. Cette contestation a conduit à un contrôle fiscal, des intérêts et pénalités, et finalement à une question préjudicielle posée à la CJUE pour trancher sur le traitement TVA de ces flux intragroupe et sur les preuves que l’administration peut exiger.

La décision de la CJUE clarifie deux points essentiels :

- le traitement TVA des prestations intragroupes rémunérées selon des méthodes de prix de transfert reconnues par l'OCDE;

- les exigences probatoires que les administrations fiscales peuvent imposer pour ouvrir le droit à déduction

Cet arrêt constitue un tournant pour la gestion des flux intragroupe. Il offre un cadre juridique plus lisible, mais souligne également l’importance de conventions intragroupe détaillées et de dossiers probatoires solides pour sécuriser les positions fiscales des entreprises. Nos experts vous proposent un décryptage de cet arrêt.

TVA et prix de transfert : une cohérence renforcée

La CJUE confirme que les prestations de services intragroupes rémunérées selon une méthode OCDE constituent des services individualisables à TVA.

Qu'est ce que cela signifie concrètement ?

La rémunération versée par la filiale à la société mère dans le cadre d’un ajustement de prix de transfert, calculée selon une méthode transactionnelle de la marge nette, représente une contrepartie réelle et individualisable.

Les services doivent être décrits dans un contrat intragroupe précis, avec un lien direct entre les prestations fournies et l’avantage économique tiré par la filiale (ex. gains d’efficacité, économies, amélioration du service aux clients).

Dans le cadre d’Arcomet, la CJUE indique :

« Les paiements effectués par Arcomet Roumanie en vertu du contrat du 24 janvier 2012 constituaient la rémunération des activités exercées par Arcomet Belgique. En outre, les prestations reçues en contrepartie de ces paiements étaient de nature à procurer un avantage concret à Arcomet Roumanie [...] les services fournis par Arcomet Belgique, courants dans le cadre d’une relation intragroupe, avaient un effet sur la marge d’exploitation d’Arcomet Roumanie par les économies qu’ils lui permettaient de réaliser ou l’amélioration du service rendu aux clients finaux. »

Le mode de calcul de la rémunération (prix de transfert OCDE) ne remet pas en cause la qualification TVA des prestations.

« Cette rémunération n’est ni gracieuse, ni aléatoire, ni difficilement quantifiable ou incertaine au sens de la jurisprudence de la Cour [...] les modalités de cette rémunération sont fixées à l’avance dans ce contrat et selon des critères précis, de sorte que, en tant que telle, ladite rémunération est dépourvue d’aléa. »

À noter : Il semble que même si l’activité et les flux intragroupe courants concernent des biens, l’ajustement prix de transfert de fin d’année pourrait être qualifié de prestation de services si les supports contractuels en justifient.

En pratique: qu'est-ce que cela implique ?

Cette confirmation est majeure pour les groupes internationaux :

Elle limite les risques de contestation en matière de TVA par l’administration fiscale en cas d’utilisation de méthodes de prix de transfert reconnues par l’OCDE. Cependant, la portée de cet arrêt reste encore difficile à évaluer, c’est-à-dire si cet arrêt couvre uniquement les ajustements sur base de la MTMN ou si on peut tirer des enseignements pour les ajustements liés à d’autres méthodes de prix de transfert recommandées par l’OCDE.

Le conseil de nos experts RSM:

Il est nécessaire que les conventions intragroupe soient suffisamment détaillées : fonctions de chaque entité, nature des services et critères de rémunération. L’inclusion d’une référence explicite à la méthode de prix de transfert et aux marges attendues (comme dans le cas ARCOMET) renforce la crédibilité des conventions. Cette précision contractuelle facilite la justification de la TVA et aligne la logique prix de transfert / TVA. Il est donc clé d’avoir une cohérence importante entre les supports contractuels et les documentations de prix de transfert préparées.

Contrôle TVA: des preuves renforcées mais proportionnées

Les exigences probatoires

L’arrêt précise que la facture seule n’est pas toujours suffisante pour exercer le droit à déduction. L’administration peut demander des preuves supplémentaires : rapports, livrables, éléments démontrant l’utilisation effective ou l’exercice des services.

CJUE, 4 septembre 2025, C-726/23 :

« L’administration fiscale ne saurait refuser le droit à déduction de la TVA au seul motif qu’une facture ne remplit pas certaines conditions de forme requises par la législation nationale [...] si elle dispose de toutes les données pour vérifier que les conditions de fond relatives à ce droit sont satisfaites. En revanche, lorsque les autorités fiscales [...] concluent que les factures produites [...] ne répondent pas aux prescriptions formelles [...], il leur est loisible [...] de vérifier si les conditions matérielles de ce droit sont satisfaites et d’exiger à cette fin la production des preuves supplémentaires par l’assujetti. »

Cependant, ces demandes doivent respecter le principe de proportionnalité, l’Administration ne peut en effet pour contester le droit à déduction demander un trop grand nombre de documents ou autres éléments.

Limite des contrôles fiscaux et bonnes pratiques

Cette décision fixe des limites claires aux contrôles fiscaux : l’administration peut vérifier la réalité des services sans remettre en cause les choix de gestion de l’entreprise.

« Les autorités fiscales peuvent donc exiger que l’assujetti rapporte les preuves nécessaires pour qu’elles apprécient s’il y a lieu ou non d’accorder la déduction demandée [...] Cependant, les preuves exigées doivent être nécessaires et proportionnées aux fins de l’appréciation du point de savoir si les conditions matérielles du droit de déduction sont satisfaites. »

Le conseil de nos experts RSM:

Il est recommandé de constituer un dossier probatoire et structuré. Ce dossier pourrait notamment comprendre des:

- rapports, comptes rendus, livrables, études

- correspondances internes montrant la réalisation et l'utilisation des services;

- preuves de l'avantage économique pour la filiale

Une telle préparation réduit significativement le risque de redressement lors d'un contrôle TVA.

Quels impacts et leviers pour les groupes internationaux?

L’arrêt ARCOMET rapproche la logique TVA de celle des prix de transfert OCDE. Cela réduit les divergences entre fiscalité directe et indirecte. Il offre ainsi un cadre plus prévisible pour les flux intragroupe.

Il convient également d’anticiper les autres enjeux potentiels liés aux ajustements de prix de transfert comme les sujets de douanes ou la taxe sur les salaires si certains flux intragroupe sont non soumis à TVA.

Le conseil de nos experts RSM:

À la suite de cette décision, il convient de mettre à jour ou de compléter les conventions intragroupe et de vérifier la cohérence entre les profils fonctionnels, la politique de prix de transfert, les documentations de prix de transfert, les contrats intragroupe. Cette démarche permet de sécuriser les positions fiscales et de limiter les litiges. Qui plus est, il est important de cartographier les flux intragroupe afin d’identifier les impacts TVA, douane, ou taxe sur les salaires ou autres. Une telle analyse intégrée permet de détecter et anticiper les risques fiscaux potentiels.

La décision ARCOMET de la CJUE constitue un jalon décisif pour la fiscalité intragroupe:

- les ajustements de prix de transfert basés sur des prestations intragroupe rémunérées selon des méthodes de prix de transfert reconnues par l'OCDE sont bien soumis à la TVA;

- Les preuves exigées par l'administration doivent être nécessaires et proportionnées, sans obligation de démontrer la "nécessité" économique des services;

- Les entreprises disposent d'un cadre juridique plus lisible, mais il est nécessaire de renforcer les conventions intragroupe et les dossiers probatoires.

Au-delà de la fiscalité, cette décision invite également les groupes à améliorer leur gouvernance interne: formaliser les processus de refacturation, assurer la traçabilité des prestations, et mettre en place des contrôles internes adaptés.

Anticiper ces exigences constitue aujourd'hui un levier de performance fiscale et de sérénité pour les groupes internationaux.

Nos experts vous accompagnent de manière pragmatique qu'il s'agisse d'analyser ou de mettre en place votre politique de prix de transfert. Nous sommes à vos côtés pour documenter cette politique et défendre vos modèles de prix de transfert.

Découvrez notre offre de services relative aux prix de transfert