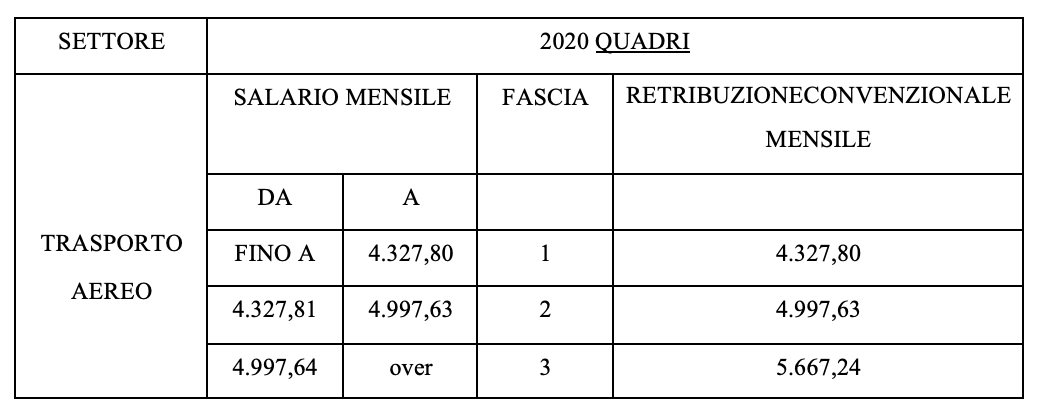

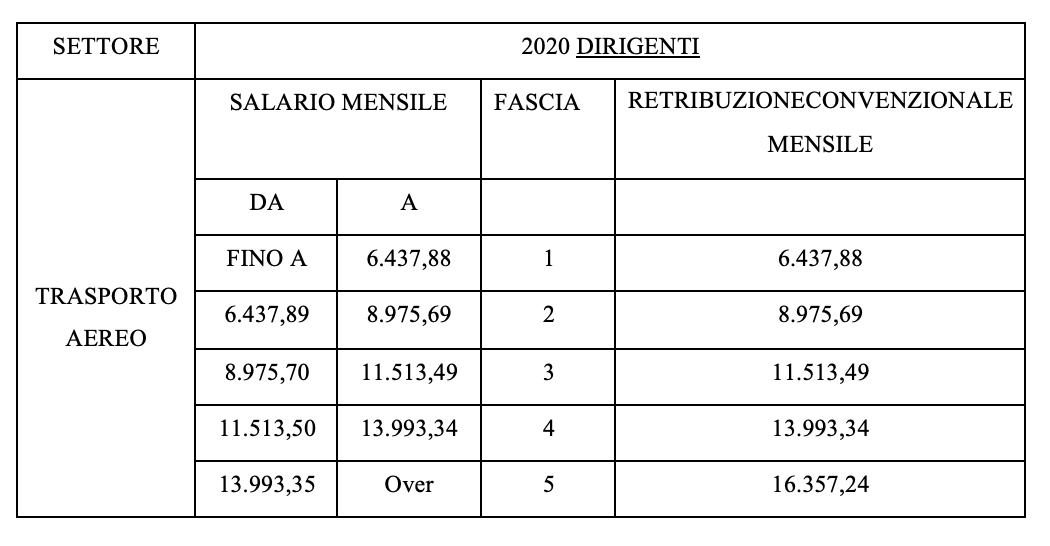

Ai sensi dell’art 51, comma 8-bis del TUIR, il reddito di lavoro dipendente prestato all’estero in via continuativa e come oggetto esclusivo del rapporto, da dipendenti che nell’arco di 12 mesi soggiornano nello Stato estero per un periodo superiore a 183 giorni, è determinato sulla base delle retribuzioni convenzionali definite annualmente con il decreto del Ministero del Lavoro e della Previdenza sociale (all’ultima pagina del presente documento sono riportate le retribuzioni convenzionali relative all’anno fiscale 2020 per il settore del trasporto aereo).

Ne consegue, che ai fini della determinazione della base imponibile è necessario fare riferimento alla retribuzione convenzionale, il cui ammontare è solitamente più basso del compenso effettivamente percepito dal dipendente.

La retribuzione convenzionale assorbe ogni altra erogazione, sia in denaro che in natura, corrisposta al dipendente e la sua determinazione avviene sulla base del settore d’attività, dell’inquadramento contrattuale del dipendente e della relativa retribuzione annua lorda.

Sulla base di quanto sopra, per poter beneficiare del regime speciale di tassazione, il lavoratore dipendente deve soddisfare le seguenti condizioni:

- essere fiscalmente residente in Italia

- svolgere in via esclusiva e continuativa la prestazione di lavoro dipendente all’estero

- soggiornare all'estero per un periodo superiore a 183 giorni nell'arco di 12 mesi

Con riferimento al requisito della continuità dell’attività lavorativa, è assodato che la norma non richieda la permanenza fisica all’estero senza interruzioni ma la discriminante è la stabilità dell’impiego all’estero. Per quanto riguarda, invece, il requisito dell’esclusività del rapporto, è opportuno che il contratto di lavoro specifichi che l’attività è svolta all’estero.

Infine, sul requisito del periodo minimo di permanenza all’estero, è stato chiarito che :

- i 12 mesi non coincidono con il periodo d’imposta;

- per il computo dei giorni all’estero si includono anche i giorni di ferie, le festività e i riposi settimanali trascorsi in Italia;

- i 183 giorni nell’arco dei 12 mesi possono non essere consecutivi.

Il controllo da parte dell’Agenzia delle Entrate, circa il rispetto delle condizioni per fruire del regime, si concentra sui seguenti elementi:

- la circostanza che il contratto di lavoro dipendente non sia regolato dalla Legge italiana e, pertanto, che non sia possibile determinare la retribuzione convenzionale applicabile;

- la circostanza che il dipendente abbia effettivamente svolto il periodo di minima permanenza all’estero.

Per quanto riguarda il punto 1, sebbene il contratto sia regolato da un diritto del lavoro non italiano, si può sostenere che sono legittimamente applicabili le disposizioni contenute nel Contratto collettivo Nazionale del Lavoro che regolano la compensazione minima.

Con riferimento al punto 2, risulta opportuna per il dipendente la compilazione di un diario di viaggio in modo da avere evidenza dei periodi di soggiorno all’ estero.

Infine, è da evidenziare che, qualora il reddito prodotto all’estero fosse anche quivi tassato, la doppia tassazione può essere eliminata attraverso il meccanismo del credito d’imposta sulla base della Legislazione Italiana o della Convenzione contro le doppie imposizioni sulle imposte sui redditi in essere tra l’Italia e il Paese estero per il quale il reddito è prodotto.

La legislazione italiana riconosce un credito d’imposta per le imposte pagate all’estero a titolo definitivo dal dipendente sul reddito soggetto a doppia imposizione.

In tabella le retribuzioni convenzionali riferite al trasporto aereo per i dipendenti “quadri” e “dirigenti”