Una recente Ordinanza della Corte di Cassazione ha segnato un importante cambio di passo rispetto agli ultimi pareri espressi dall’Agenzia delle Entrate in merito all’imponibilità delle somme erogate a fronte di una transazione.

Il contratto di transazione (o transattivo), “con il quale le parti, facendosi reciproche concessioni, pongono fine ad una lite già cominciata o prevengono una lite che può insorgere tra loro” 1 , è considerato spesso il veicolo più adatto per la definizione delle controversie. Tale contratto crea o modifica rapporti giuridici, che possono avere ad oggetto anche operazioni imponibili IVA, siano esse cessioni di beni o prestazioni di servizi, e nella maggior parte dei casi prevede il riconoscimento di somme a vario titolo.

In quali occasioni le somme riconosciute in sede di transazione possono essere assoggettate ad IVA?

Innanzitutto, la rilevanza degli accordi transattivi ai fini IVA implica valutazioni da eseguire caso per caso. Nello specifico, occorre valutare se le somme sono erogate a titolo di corrispettivo di una prestazione di servizi o, invece, a titolo di risarcimento. La nozione di prestazione di servizi fornita dall’ordinamento2 è molto ampia e comprende le molteplici “obbligazioni di fare, non fare o permettere”, come l’assunzione dell’obbligo di astenersi dal compiere una determinata attività o di permettere che altri svolga un’attività che non avrebbe diritto di svolgere. Così, ad esempio, l’erogazione di una somma di denaro pattuita a fronte dell’assunzione di un obbligo di non fare, che si sostanzia nella rinuncia alle liti o all’esercizio di qualsiasi pretesa nei confronti della controparte, determinerebbe la configurabilità di una prestazione di servizi imponibile IVA. La Suprema Corte, tuttavia, ha recentemente sostenuto3 che le somme riconosciute in sede di transazione non possono essere ricondotte sempre, tout court, ad obblighi di fare, non fare o permettere, in quanto questo determinerebbe un potenziale assoggettamento ad IVA di ogni transazione. Occorre invece guardare alla “ragion d’essere ed alla natura dei diritti dedotti in transazione per fondare su quelli il regime fiscale appropriato”.

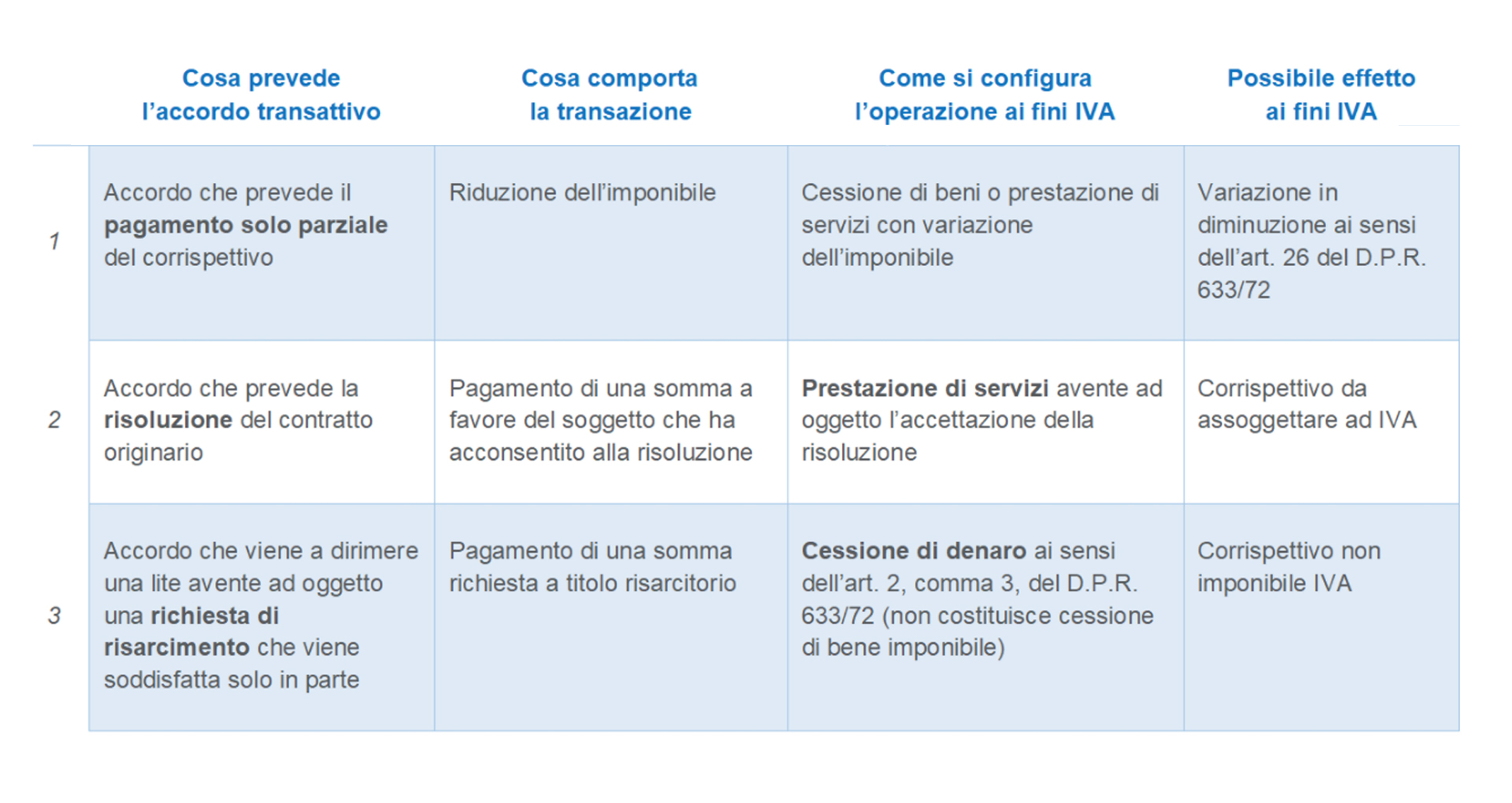

La seguente tabella illustra la valutazione generalmente accolta dalle imprese relativa al diverso trattamento fiscale degli accordi transattivi, a seconda del contenuto degli stessi. Tale valutazione è conforme agli orientamenti espressi dall’Agenzia delle Entrate con riferimento a casi specifici (risposte a interpelli).

[1] Art. 1965 del codice civile

[1] Art. 3 del D.P.R 633/72

[1] Sentenza n. 23515 del 27 ottobre 2020 e Ordinanza n. 20316 del 15 luglio 2021