Oggetto della misura

La legge di bilancio 2021 (art. 1 co. 1064 L. 178/2020) ha prorogato il credito d’imposta per le imprese che effettuano spese di formazione 4.0, previsto dall’art. 1 commi 46-55 della legge 205/2017 (modificato dall’art. 210 e ss. L. 160/2019).

Soggetti beneficiari

Il credito è concesso a tutte le imprese residenti nel territorio dello Stato, ivi incluse le stabili organizzazioni:

- che non siano destinatarie di sanzioni interdittive

- che risultino in regola con le normative sulla sicurezza nei luoghi di lavoro e con gli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori

Sono escluse le imprese soggette a procedure concorsuali e le imprese in difficoltà.

Attività di formazione agevolabili

In generale danno diritto al credito d’imposta le attività di formazione finalizzate all’acquisizione o al consolidamento, da parte del personale dipendente, delle competenze nelle tecnologie rilevanti per la realizzazione del processo di trasformazione tecnologica e digitale delle imprese previsto dal Piano Nazionale Impresa 4.0, anche in modalità e-learning.

Sono, invece, escluse le attività di formazione ordinaria o periodica per uniformarsi alla vigente normativa in materia di salute e sicurezza sul luogo di lavoro, di protezione dell’ambiente e ad ogni altra normativa obbligatoria in materia di formazione.

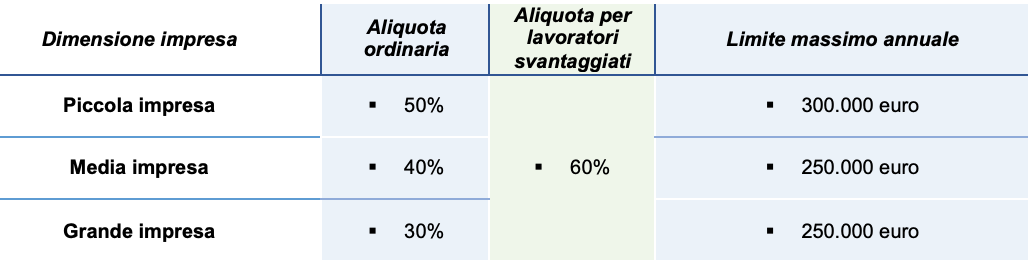

Entità del credito d’imposta

Il credito si determina in percentuale dei costi ammissibili, secondo le seguenti aliquote e limiti:

Ambito temporale

La misura riguarda le spese in formazione 4.0 sostenute fino al 31/12/2022.

Costi ammissibili

Danno origine al credito d’imposta le seguenti spese:

- le spese di personale relative ai formatori per le ore di partecipazione alla formazione;

- i costi di esercizio relativi a formatori e partecipanti alla formazione direttamente connessi al progetto di formazione, quali le spese di viaggio, le spese di alloggio, i materiali e le forniture con attinenza diretta al progetto, l'ammortamento degli strumenti e delle attrezzature per la quota da riferire al loro uso esclusivo per il progetto di formazione;

- i costi dei servizi di consulenza connessi al progetto di formazione;

- le spese di personale relative ai partecipanti alla formazione e le spese generali indirette (spese amministrative, locazione, spese generali) per le ore durante le quali i partecipanti hanno seguito la formazione.

Sono inoltre ammissibili anche le spese relative al personale dipendente che partecipi in veste di docente o tutor alle attività di formazione ammissibili.

Modalità di utilizzo

Il credito d’imposta è utilizzabile:

- esclusivamente in compensazione nel Modello F24, utilizzando il codice tributo “6897”;

- a decorrere dal periodo di imposta successivo a quello in cui le spese agevolabili sono state sostenute;

- subordinatamente all’avvenuto adempimento degli obblighi di certificazione delle spese sostenute.

Il credito d’imposta non concorre alla formazione del reddito ai fini delle imposte sui redditi e dell’IRAP ed è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi (nei limiti del 50% dei costi ammissibili, o 70% al ricorrere di determinati requisiti, secondo quanto previsto dal regolamento UE 651/2014).

Adempimenti documentali

Ai fini dell’ammissibilità del credito d’imposta, l’effettivo sostenimento delle spese:

- deve risultare da apposita certificazione, da allegare al bilancio, rilasciata dal soggetto incaricato della revisione legale dei conti;

- le imprese non soggette a revisione devono comunque avvalersi di un revisore e, in questo caso, le eventuali spese di certificazione sono anch’esse agevolabili, per un massimo di 5.000 euro;

Inoltre le imprese sono tenute a redigere e conservare:

- una relazione che illustri le modalità organizzative e i contenuti delle attività di formazione svolte;

- l’ulteriore documentazione contabile e amministrative idonea a dimostrare la corretta applicazione del beneficio;

- i registri nominativi di svolgimento delle attività formative sottoscritti dal personale discente e docente o dal soggetto formatore esterno;

Inoltre, ai fini della fruizione del credito, le imprese devono effettuare una comunicazione al Ministero dello Sviluppo Economico. Il modello di comunicazione firmato digitalmente va trasmesso:

- all’indirizzo: formazione4.0@pec.mise.gov.it, tramite PEC;

- entro la data di presentazione della dichiarazione dei redditi riferita a ciascun periodo di imposta di presentazione degli investimenti.

Per qualsiasi informazione o approfondimento non esiti a contattare il Suo professionista RSM di riferimento