Die Eidgenössische Steuerverwaltung (ESTV) hat kürzlich ihre aktualisierten jährlichen Rundschreiben veröffentlicht, in denen die steuerlich anerkannten Zinssätze für Darlehen in Schweizer Franken und Fremdwährungen an Aktionäre oder verbundene Parteien für das Jahr 2024 festgelegt sind. Sollten die tatsächlich angewendeten Zinssätze von den unten aufgeführten steuerlich anerkannten Zinssätzen abweichen, sind zusätzliche Nachweise erforderlich. Diese müssen belegen, dass die angewandten Sätze den Marktzinssätzen entsprechen und dem Drittvergleich standhalten.

Darlehen in CHF an Aktionäre oder nahestehende Personen (Aktivseite)

Die minimalen Zinssätze für CHF-Darlehen, die ein Unternehmen mit Sitz in der Schweiz einem Aktionär oder einer nahestehenden Person gewährt, sind wie folgt:

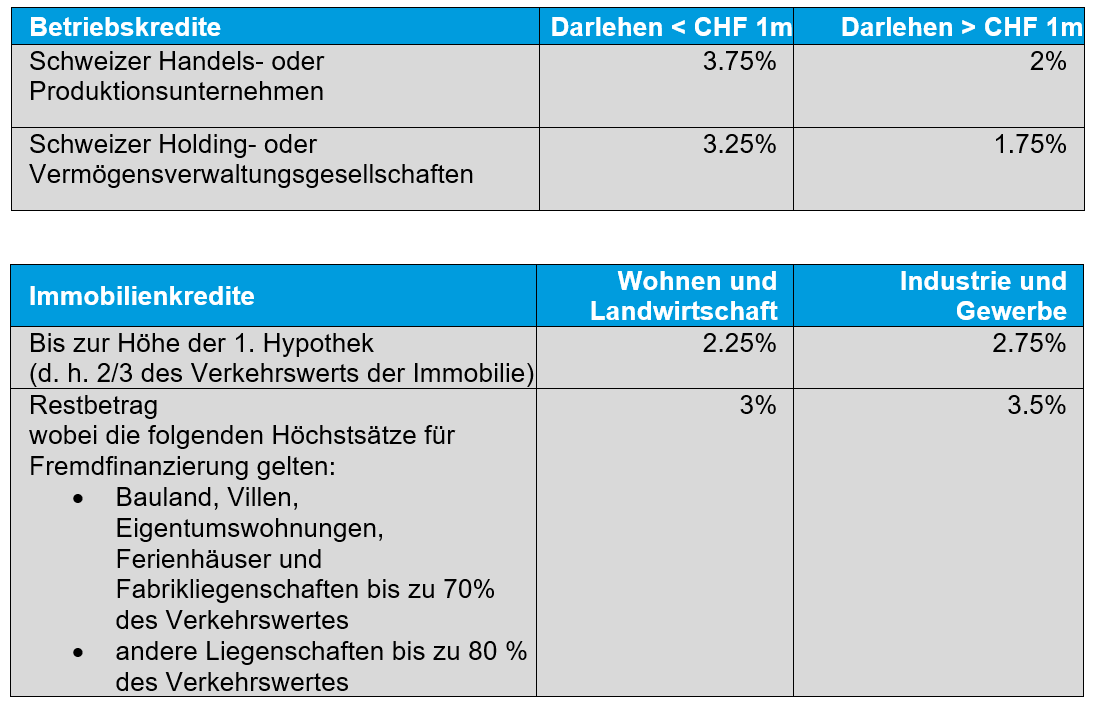

Darlehen in CHF von Aktionären oder nahestehenden Personen (Passivseite)

Die maximalen Zinssätze für CHF-Darlehen, die von einem Aktionär oder einer nahestehenden Person gewährt werden (abhängig von der Verwendung der Gelder), betragen wie folgt:

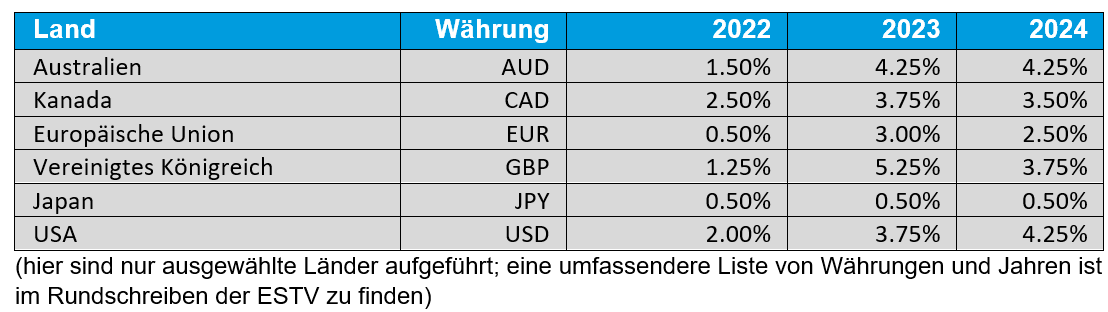

Darlehen in Fremdwährungen an Aktionäre oder nahestehende Personen (Aktivseite)

Wenn die Darlehen nicht in CHF, sondern in einer Fremdwährung gewährt werden, müssen die in der folgenden Tabelle aufgeführten steuerlich zulässigen Zinssätze als Mindestzinssatz angewendet werden (mindestens jedoch der Zinssatz für Darlehen in CHF, falls der Zinssatz für die Fremdwährung niedriger ist):

(hier sind nur ausgewählte Länder aufgeführt; eine umfassendere Liste von Währungen und Jahren ist im Rundschreiben der ESTV zu finden)

Die oben genannten Zinssätze gelten unter der Bedingung, dass die Darlehen durch Eigenkapital finanziert werden. Für Darlehen, die durch Fremdkapital finanziert werden, muss eine minimale Marge von 0,5% zu den Eigenkapitalkosten hinzugefügt werden. Der angewandte Zinssatz darf jedoch nicht niedriger sein als der in der obigen Tabelle genannte Mindestzinssatz.

Darlehen in Fremdwährungen von Aktionären oder nahestehenden Personen (Passivseite)

Die in der obigen Tabelle angegebenen steuerlich zulässigen Zinssätze werden in der Regel auch als Höchstsätze für in Fremdwährung zahlbare Darlehen angewandt.

Für Betriebsdarlehen können die Zinssätze jedoch um 2,25% (für Darlehen bis zu 1 Million Schweizer Franken) oder 0,50% (für Darlehen über 1 Million Schweizer Franken) für Handels- oder Produktionsunternehmen erhöht werden.

Für Holding- oder Vermögensverwaltungsgesellschaften können die Zinssätze für betriebliche Schulden um 1,75 % (für Darlehen bis zu 1 Mio. CHF) bzw. 0,25 % (für Darlehen über 1 Mio. CHF) erhöht werden.

Höhere Zinssätze können akzeptiert werden, wenn nachgewiesen werden kann, dass sie dem Drittvergleich entsprechen.