Einleitung

Die Schweizerische Eidgenossenschaft erhebt keine Erbschafts- oder Schenkungssteuern; die Zuständigkeit liegt ausschliesslich bei den Kantonen.

Dadurch ergeben sich erhebliche Unterschiede zwischen den Kantonen hinsichtlich der steuerlichen Regelungen. Dieser Artikel konzentriert sich auf den Rahmen, der in den französischsprachigen oder zweisprachigen Kantonen gilt.

In der Praxis werden bewegliche Vermögenswerte am Wohnsitz des Erblassers oder Schenkers besteuert, während unbewegliches Vermögen am Standort der Immobilie besteuert wird. Folglich behandelt diese Notiz keine im Ausland gelegenen Immobilien, deren steuerliche Behandlung nach dem innerstaatlichen Recht des Landes zu beurteilen ist, in dem sich die Immobilie befindet. Weitere Besonderheiten können ebenfalls gelten (z. B. Anteile an Gesellschaften mit Sitz in den Vereinigten Staaten, Frankreich oder dem Vereinigten Königreich).

Ehegatten / Eingetragene Partner

In den französischsprachigen Kantonen sind Übertragungen zwischen Ehegatten oder eingetragenen Partnern (im Sinne des schweizerischen Partnerschaftsgesetzes) sowohl von der Erbschafts- als auch von der Schenkungssteuer befreit. Dieses Prinzip wird durch offizielle kantonale Richtlinien bestätigt und bildet den Ankerpunkt der Nachlassplanung für verheiratete Paare.

In der Praxis liegt der Schwerpunkt daher weniger auf der Besteuerung, sondern vielmehr auf der zivilrechtlichen Gestaltung (Testamente, Erbverträge, Wahl des Güterstands) sowie auf der interkantonalen und internationalen Koordination, wenn der Nachlass Immobilien in verschiedenen Kantonen oder Ländern umfasst.

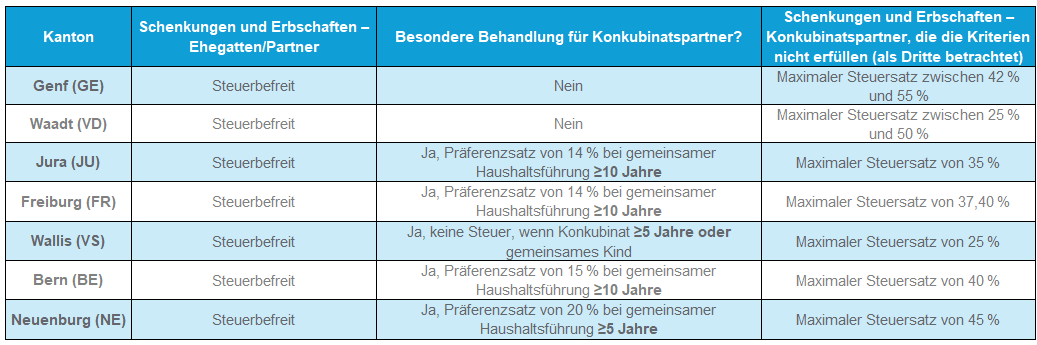

Konkubinatspartner

Für Konkubinatspartner gilt grundsätzlich die Besteuerung nach dem Tarif für nicht verwandte Dritte, also dem höchsten Satz. Mehrere Kantone gewähren jedoch eine Begünstigung, sofern eine Mindestdauer des Zusammenlebens nachgewiesen werden kann: Neuenburg wendet nach fünf Jahren ein reduzierter Steuersatz von 20 % an; Freiburg senkt die Belastung nach zehn Jahren auf 14 % (vorausgesetzt gemeinsamer Steuersitz und entsprechende Nachweise); und Jura gewährt einen Satz von 14 % nach mehr als zehn Jahren. Das Wallis bildet derzeit eine Ausnahme: Ab dem 1. Januar 2025 entfällt die Steuer für Konkubinatspartner, wenn entweder fünf Jahre des Zusammenlebens oder das Vorhandensein eines gemeinsamen Kindes nachgewiesen werden können.

Die Anforderungen an den Nachweis (Kontinuität, Wohnsitz, Dokumentation) sind entscheidend; sie sind in offiziellen Mitteilungen und Gesetzestexten festgelegt. Es ist unerlässlich, das Zusammenleben gegenüber den zuständigen Steuerbehörden belegen zu können.

Die nachstehende Tabelle fasst die kantonalen Regelungen per 01.01.2025 zusammen:

Schenkungen innerhalb der Partnerschaft

Die für Erbschaften geltende Logik findet in der Regel auch bei Schenkungen Anwendung. Die wesentlichen Unterschiede betreffen die Höhe der Freibeträge oder Steuerbefreiungen bei lebzeitigen Übertragungen.

Praktische Auswirkungen und empfohlene Vorgehensweise

Für ein Paar hängt das steuerliche Ergebnis zunächst vom Status ab (Ehe/eingetragene Partnerschaft vs. Konkubinat), dann vom Kanton und von der Fähigkeit, sofern ein begünstigtes Regime verfügbar ist, das Zusammenleben nachzuweisen. Für Konkubinatspartner ergeben sich vier Ansatzpunkte:

Für Konkubinatspartner ergeben sich vier Ansatzpunkte:

- Das Zusammenleben formell dokumentieren, sofern gesetzlich vorgeschrieben (Bescheinigungen, gemeinsamer Mietvertrag, durchgehender Wohnsitz, gemeinsame Ausgaben);

- Sicherstellen, dass das durch Schenkung oder Erbschaft übertragene Vermögen keine Steuerpflicht im Ausland auslöst;

- Den Zeitpunkt der Übertragungen sorgfältig planen (Schenkungen staffeln, Abstimmung mit Immobilienbesitz und Steuerhoheit);

- Als letzte Option und abhängig von den Wünschen der Partner einen Umzug in einen anderen Kanton erwägen, um beispielsweise von der Steuerbefreiung im Wallis oder von reduzierten Sätzen in anderen Kantonen zu profitieren.

Fazit

Diese Regelungen führen zu erheblichen Unterschieden zwischen der Behandlung von verheirateten/eingetragenen Paaren und jener von Konkubinatspartnern in der französischsprachigen Schweiz. Mit der Steuerbefreiung im Wallis ab 2025 (unter bestimmten Voraussetzungen), den Präferenzregelungen in Neuenburg, Freiburg und Jura (bei Nachweis des Zusammenlebens) sowie anderen Kantonen, die Konkubinatspartner wie Dritte besteuern, werden Status, Nachweise und Kanton zu entscheidenden Faktoren.

Es ist wichtig, diese Unterschiede in Ihre Nachlass- und Schenkungsplanung einzubeziehen und Dokumentation, Wohnsitz und Zeitpunkt der Übertragungen so zu gestalten, dass die steuerliche Belastung möglichst gering ausfällt.

Wenn Sie möchten, dass diese Regelungen in konkrete Zahlen und individuell auf Ihre Situation zugeschnittene Handlungsempfehlungen ausgearbeitet werden, stehen Ihnen unsere Experten gerne zur Verfügung.

Ihre Kontaktpersonen