Il aura fallu s’armer de patience pour voir les discussions bilatérales avec la France finalement déboucher sur une extension des dérogations fiscales et sociales au 30 septembre 2021. La vocation de ces accords bilatéraux est de permettre aux non-résidents de travailler depuis leur domicile hors de Suisse de manière significative tout en neutralisant les effets juridiques et fiscaux. En tant qu’outil de lutte contre la pandémie virale, cette exception aux règles usuelles permet aux employeurs et leurs employés dans le cadre de la conformité réglementaire et de la sécurité juridique.

Fiscal : une extension au 30 septembre enfin actée.

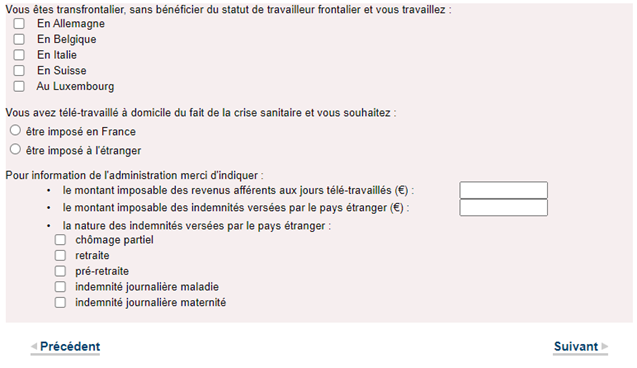

- Ainsi, du 14 mars 2020 au 30 septembre 2021, les jours de travail déployés en France par les frontaliers genevois seront considérés comme réalisés (et donc imposés) en Suisse par principe, sauf option volontaire pour une impositions des jours de télétravail en France. A ce titre, il n’aura pas échappé à ceux qui ont l’obligation de déposer une déclaration fiscale en France, qu’un nouvel onglet est apparu en vue d’exercer cette option, et également incidemment chercher à collecter des données statistiques facultatives, dont chacun aura apprécié la portée.

- Pour les frontaliers vaudois, bâlois ou des autres cantons appliquant l’Accord de 1983 (dont seul le canton de Genève n’est pas partie), leur imposition de principe en France n’est pas remise en question sur cette même période.

Social : une prolongation alignée au 30 septembre 2021.

- En ce qui concerne l'Allemagne, l’Italie, l’Autriche et le Liechtenstein, une application flexible des règles d’assujettissement a été convenue jusqu'au 31 décembre 2021. La Suisse a proposé une prolongation au-delà du 30 juin 2021 à la France. L’Office Fédéral des Assurances Sociales vient des confirmer que le gel des règles usuelles était étendu au 30 septembre 2021. Une possibilité d’extension à la fin de l’année est réservée, selon l’état de la situation sanitaire. Une fois la situation sanitaire revenue à la normale, les règles habituelles en matière d’assujettissement s’appliqueront à nouveau pleinement.

- Ainsi, pour les 3 prochains mois, les employés frontaliers (ou plus largement non-résidents en Suisse) pourront continuer de travailler à distance en France sans se soucier du fameux plafond des 25% de temps de travail sur 12 mois consécutifs à contrôler. Par ailleurs, le travail à distance partagé avec le présentiel ayant des effets bénéfiques nombreux et connus, incluant l’allégement notable du trafic routier, des élus locaux français ont demandé au Gouvernement de porter auprès du Conseil Européen une demande de réforme du Règlement UE 883/2004 et le relevage du seuil de 25% à 50% maximum sur 12 mois de suite.

Cette sécurité juridique du dispositif enfin entérinée va permettre aux opérateurs économiques d’aborder plus sereinement la période estivale quant à la gestion de leurs ressources et le retour progressif à un mode de travail hybride.

Notre équipe est à votre disposition pour toutes questions, n’hésitez pas ! Vous pouvez consulter notre Newsroom à tout moment et nous suivre sur LinkedIn pour rester connectés à nos actualités et événements à venir !