Dans notre article de l'automne 2024, nous vous avions déjà présenté les points essentiels de l'initiative sur l'impôt sur les successions. Depuis lors, il y a eu des développements importants. Le Conseil fédéral a officiellement recommandé le rejet de l'initiative populaire fédérale « Pour une politique climatique sociale, équitablement financée par l'impôt (Initiative pour l'avenir) » et a publié son message à ce sujet le 13 décembre 2024. L'initiative sera soumise au vote populaire le 30 novembre 2025.

Le Conseil fédéral recommande le rejet

Le Conseil fédéral rejette l'initiative, notamment pour des raisons économiques, fiscales, institutionnelles et de politique climatique.

La mise en œuvre de l'initiative réduirait considérablement l'attrait de la Suisse en tant que lieu de résidence pour les personnes fortunées. Selon une expertise commandée par le gouvernement fédéral, 77 % à 93 % de la base fiscale potentielle, qui comprend les impôts sur le revenu des communes, des cantons et de la Confédération ainsi que les impôts sur la fortune des communes et des cantons, pourrait être perdue, car les personnes concernées délocaliseraient leur domicile à l'étranger. Les estimations de l'AFC, basées sur l'expertise et des données supplémentaires recueillies auprès des cantons, indiquent même une fourchette de 85 % à 98 %.

Une fois les effets de l'émigration pris en compte, on ne pourrait espérer que 100 à 650 millions de francs de recettes supplémentaires (au lieu d'environ 4 milliards). Compte tenu des pertes fiscales concomitantes en matière d'impôt sur le revenu et sur la fortune, il pourrait même en résulter une diminution des recettes fiscales nettes pour les communes, les cantons et la Confédération.

L'introduction d'un impôt sur les successions et les donations au niveau fédéral aurait également des répercussions sur la base fiscale des cantons. Leur marge de manœuvre pour prélever des impôts sur les successions et les donations pour les fortunes supérieures à 50 millions de francs serait considérablement réduite, ce qui entraînerait une perte de recettes.

Le gouvernement fédéral mène déjà une politique climatique active afin d'atteindre l'objectif de neutralité climatique d'ici 2050. La Confédération dispose de ressources financières suffisantes à cet effet, à hauteur d'environ 2 milliards de francs par an.

Référendum le 30 novembre 2025

La votation aura lieu le 30 novembre 2025. Les sondages réalisés en juin et juillet 2025 montrent qu'une nette majorité (73 %) est opposée à l'initiative.

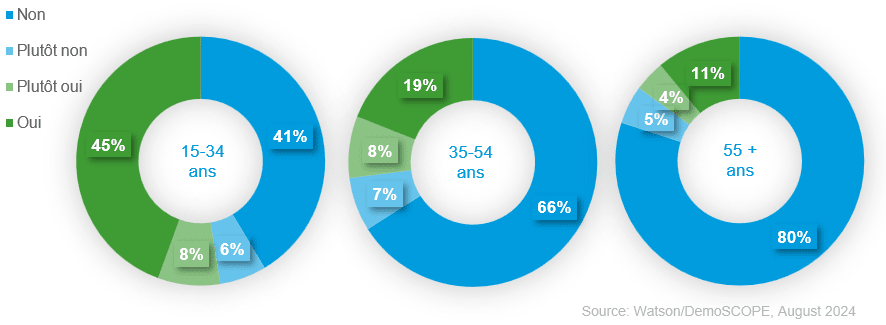

Les résultats du sondage sont particulièrement intéressants si l'on tient compte de l'âge des personnes interrogées. Selon le sondage Watson/DemoSCOPE, 53 % des 15-34 ans voteraient oui, tandis que les groupes plus âgés rejettent massivement la proposition.

Les opinions politiques des participants au sondage donnent également une image claire (source : Watson/DemoSCOPE, août 2024) :

- Majorités pour le oui: PS et PES

- Majorités pour le non: PVL, Le Centre, PLR et UDC

Si le référendum est accepté, les dispositions d'application devront être édictées sous forme d'ordonnance dans un délai de trois ans, soit au plus tard le 30 novembre 2028. Selon les auteurs de l'initiative, ces dispositions devraient s'appliquer rétroactivement à compter de la date de l'acceptation.

Le Conseil fédéral souligne que l'effet rétroactif de l'initiative ne s'applique qu'aux successions et aux donations qui sont distribuées après son adoption. Les mesures visant à empêcher l'évasion fiscale n'entreront en vigueur qu'avec les dispositions d'exécution ultérieures, car l'application rétroactive n'est pas constitutionnellement admissible.

Par conséquent, même si l'initiative devait être acceptée, il resterait suffisamment de temps avant l'entrée en vigueur des dispositions de l'ordonnance pour s'adapter à chaque situation et prendre les mesures appropriées afin d'atténuer ou d'éviter les effets inacceptables de cette initiative.

Conclusion

Outre les raisons de rejet déjà invoquées par le Conseil fédéral et comme nous l'avons souligné dans notre article de l'automne 2024, l’initiative risquerait d’avoir un caractère confiscatoire et ne prévoit aucune exception pour la fortune commerciale et l’entreprenariat. Son adoption pourrait avoir des conséquences négatives considérables pour la succession d’entreprises, les successions de patrimoines importants et l'attractivité de la Suisse.

Indépendamment du résultat du vote, les personnes et les familles potentiellement concernées devraient suivre de près l'évolution de la situation et revoir en temps utile leur planification successorale et patrimoniale. Nous nous tenons à votre disposition pour vous aider dans cette démarche.