RSM S.p.A. ha organizzato, in collaborazione con con l'Associazione Italiana Financial Industry Risk Managers (AIFIRM) il convegno “The post Covid Phase: how to manage the stage II loans towards unlikely to pay status” per interrogarsi su come banche, originator e servicer gestiranno l’aumento dei crediti ad alto rischio (tecnicamente Stage II e Utp).

I profeti di sventura resteranno delusi: non siamo sull'orlo del baratro. E, Covid o non Covid, la temuta valanga di crediti deteriorati non ci sarà: a fine anno lo stock di Npl e Utp in Italia si "fermerà", se così si può dire, a 345 miliardi di euro (di cui 90 ancora sui libri bancari e il resto in mano agli operatori del settore). E da qui a un paio d'anni dovremmo arrivare ai 430 miliardi di euro, di cui, però, solo un quarto graverà sui bilanci delle banche. Un mercato, quello degli Npl, in cui ci sono opportunità immense da cogliere... e bucce di banana da schivare. Per capire il "cosa", il "come" e anche il "quando" e il "quanto", RSM S.p.A., la firm della revisione contabile e della consulenza manageriale a 360 gradi alle imprese, a ottobre ha organizzato, in collaborazione - non a caso - con l'Associazione Italiana Financial Industry Risk Managers (Aifirm) “The post Covid Phase: how to manage the stage II loans towards unlikely to pay status” (guarda il video).

A interrogarsi (e rispondersi) su come banche, originator e società di recupero crediti gestiranno l’aumento dei crediti ad alto rischio (tecnicamente Stage II e Utp) davanti al monitor sono intervenuti Mirko Briozzo, amministratore delegato di Gardant, Raffaele Mazzeo, Partner RSM, Michele Campanardi, Clo di Bper Banca, Giovanni Gilli, Presidente di Intrum Italy, Giovanni Taliento, Componente del Comitato Scientifico di RSM e Natale Schettini, Responsabile del Governo del Credito di Banco Bpm, moderati da Corrado Meglio e Maurizio Vallino, rispettivamente Vicedirettore e Direttore di Aifirm.

E dunque? Dunque, la sensazione degli operatori che si sono confrontati durante l'evento organizzato da RSM è che, appunto, alla fine delle moratorie non ci sarà il temuto cliff edge effect, la caduta nel baratro. E dunque la Bce, che a luglio 2020 aveva paventato un impatto repentino alla scadenza delle moratorie, si sbagliava. In base alle più recenti stime, il flusso di nuovi Npl nei prossimi due anni non supererà i 70 miliardi di euro quando, invece, nel solo anno 2013 l’importo era stato addirittura superiore, pari a 73 miliardi di euro. Per dire.

Chiaramente, questo non significa che si possa abbassare la guardia. Anzi, come segnala Michele Campanardi di Bper Banca, il peso dell’analisi prospettica dei settori nel rischio di credito è ai massimi livelli, perché - ringraziamo il Covid anche per questo - i bilanci 2020 sono meno attendibili nell’analisi del rischio di credito, dato che sono ovviamente caratterizzati da una eccessiva volatilità dovuta a fattori esterni. Non solo: la fase Covid ha inciso in maniera diversa sui vari settori e quindi le banche hanno aumentato il peso dell’analisi prospettica settoriale. E le diverse previsioni di default settoriali che stanno caratterizzando l’attuale contesto economico incidono fortemente sull’analisi del rischio di credito.

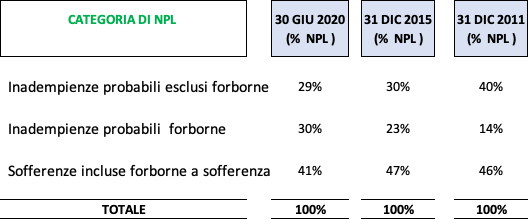

Ed è proprio uno studio RSM a fotografare l’evoluzione della composizione degli NPL dopo la crisi: "Crediti NPL 2021: Deep Impact per banche e imprese”, curato da Raffaele Mazzeo e Giovanni Taliento di RSM. Dallo studio emerge come nei 10 anni successivi alla crisi del 2008, dal 2011 (anno in cui si manifestano gli impatti della crisi nei bilanci delle banche) al giugno 2020 è aumentato il peso delle inadempienze probabili ed in particolare il peso delle inadempienze probabili forborne è cresciuto dal 14% al 30%. E in futuro, con la nuova impostazione forward looking, aumenteranno le azioni anticipatorie ed il bad rate nelle banche potrebbe non essere più il default ma sempre di più il passaggio agli stage II.

Peso delle inadempienze probabili e delle sofferenze all'interno degli Npl (su valori netti ed esclusi gli scaduti)

Peso delle inadempienze probabili e delle sofferenze all'interno degli Npl (su valori netti ed esclusi gli scaduti)

Quanto alle opportunità, l'incontro promosso da RSM è stato illuminante: chi padroneggia la tecnologia ha già vinto. In un'industria che dal 2013 cresce a doppia cifra (+21% i ricavi, +12% le masse in gestione, +35% gli investimenti, +14% l’Ebitda e +16% l’occupazione) e che stima di archiviare l'anno in corso con fatturati in crescita del 6% e margini del 15%, contare sugli strumenti giusti è più che importante: è fondamentale. Nel post Covid più che mai. Così, banche e servicer hanno messo in risalto l’importanza crescente della tecnologia in questa fase: da un lato, le banche, come ha spiegato Natale Schettini di Banco BPM nel suo intervento, hanno saputo reagire riducendo l’automatismo meccanico dei modelli statistici di early warning (l'allerta precoce sul rischio di insolvenza) e di rating (per la classificazione del rischio), attrezzandosi con sistemi evoluti di data information, anche attraverso l'intelligenza artificiale e il machine learning. Perché per prevedere il futuro i computer sono molto più efficaci della sfera di cristallo. Anche i servicer hanno investito nella tecnologia per rendere più efficiente la gestione dei crediti: oggi i sistemi di machine learning vengono comunemente adottati per avere in tempo reale la valorizzazione dei collaterali o ad esempio nell’ambito degli accordi stragiudiziali.

Poi c'è l'economia reale: banche e servicer, nel loro stesso interesse, devono prima di tutto cercare di tenere in vita le imprese. Mirko Briozzo di Gardant ha chiarito che è proprio grazie agli investimenti in tecnologia che il mestiere dei servicer si è evoluto nell’organizzazione, nella specializzazione e nel sistema di remunerazione, modificando radicalmente l’offerta, ampliandola e migliorandola, favorendo una più corretta redistribuzione di valore nell’industry. Insomma, se le cessioni massive delle sofferenze delle banche originator degli anni precedenti al Covid incorporavano in parte anche un trasferimento di valore ai servicer, ora il rapporto è cambiato. Banche originator e servicer oggi sono partner nella massimizzazione reciproca del valore, con l’obiettivo di mantenere in vita le imprese. Su come potrà svilupparsi il mercato nei prossimi mesi, merita la riflessione di Giovanni Gilli di Intrum. Rispetto al passato i servicer sono in grado di gestire le posizioni in ristrutturazione e di ricercare nuova finanza. Inoltre pur non essendo regolamenti si sono attrezzati nei sistemi di compliance e monitoraggio. Negli anni precedenti l’evento temuto era il passaggio a sofferenza. Oggi non è piu’ così. Il costo degli stage II per effetto dell’IFRS9 e delle nuove regole sul credito è aumentato ed un mercato secondario efficiente anche in questo segmento facilita le politiche di smaltimento delle banche.

Guarda il video del webinar "THE POST COVID PHASE: HOW TO MANAGE THE STAGE II LOANS TOWARDS UNLIKELY TO PAY STATUS COME - BANCHE ORIGINATOR E SERVICER GESTIRANNO L'AUMENTO DEGLI HIGH RISK"

Leggi anche