di Raffaele Mazzeo e Giovanni Taliento

La grande sfida che attende le banche nel 2021 è quella di garantire la continuità aziendale delle imprese sane che si trovano inevitabilmente colpite dalla situazione pandemica.

Come anticipato nella parte I, nella parte II si delinea una possibile traiettoria da seguire per supportare le imprese italiane nel momento più difficile dell’economia.

Parte II: NPL 2021 Deep Impact imprese

Regola n° 1: conoscere i meccanismi dell’IFRS 9

Il 2020 rappresenta il primo esercizio chiuso in una fase pandemica. Il principale impatto sui bilanci delle banche in chiusura al 31 dicembre 2020 si rifletterà particolarmente nel comparto dei crediti in bonis. In questa area dell’attivo dei bilanci bancari si gioca la partita più difficile per le banche e per le imprese. Per comprendere bene quali sono gli elementi principali da considerare per gestire al meglio le situazioni di difficoltà in cui si troveranno le imprese è necessario conoscere il modello di valutazione dei crediti in bonis dell’IFRS 9 adottato dalle banche.

Con l’entrata in vigore dello standard contabile IFRS 9 (International Financial Reporting Standard 9 – Financial Instruments) a partire dal 2018 si consolida definitivamente un approccio valutativo dei portafogli in bonis nei bilanci delle banche in cui assumono rilevanza due fattori specifici:

- Il primo riguarda l’anticipazione del momento di rilevazione delle perdite attese attraverso una valutazione che tenga conto di informazioni che includano dati storici ma anche e soprattutto prospettici;

- il secondo fattore consiste nell’automazione del processo di classificazione dei rapporti e nell’automatismo delle stime degli accantonamenti dei crediti in bonis.

Quest’ultimo fattore ha un’incidenza notevole sulla situazione delle imprese poiché le conseguenze in termini reputazionali e di accesso al credito per l’impresa dipendono da sistemi ad elevato automatismo che tengono conto di situazioni prospettiche. Non è un caso, infatti, che il termine “incagli” sia stato sostituito con il termine “inadempienze probabili”

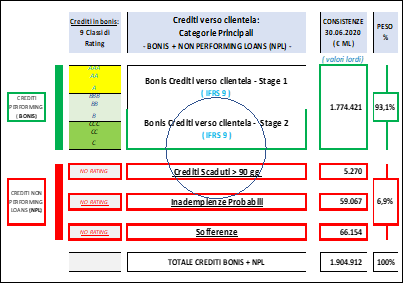

Di seguito si riporta a titolo esemplificativo la classificazione del portafoglio crediti del sistema bancario ed i valori delle consistenze al 30 giugno 2020 da cui si evince come l’IFRS 9 abbia introdotto in particolare nella categoria dei bonis un complesso sistema di classificazione: nella figura viene evidenziata, all’interno del cerchio, l’area del portafoglio bancario che presenta il maggior rischio di peggioramento rappresentato dai crediti in bonis che al 30 giugno 2020 ricadono nella fascia stage 2 e i crediti scaduti da oltre 90 giorni presenti nella categoria dei crediti NPL.

Nota di chiarimento alla tabella: Nella figura le diverse fasce di rischio dei crediti performing vengono rappresentate a titolo di esempio come classi di rating da “AAA” a “C”. Ogni banca adotta proprie metriche di classificazione in base al rischio che possono differire dalla scala di rating riportata nella figura.

Nota di chiarimento alla tabella: Nella figura le diverse fasce di rischio dei crediti performing vengono rappresentate a titolo di esempio come classi di rating da “AAA” a “C”. Ogni banca adotta proprie metriche di classificazione in base al rischio che possono differire dalla scala di rating riportata nella figura.

La via di fuga per banche e imprese

Nel trovare una soluzione per garantire un sostegno alle imprese sane nel momento di maggiore difficoltà, la strada della revisione delle regole da parte delle banche è complessa in quanto il framework normativo su cui poggia tutto il sistema bancario europeo ha raggiunto, dopo molti anni di interventi sull’impianto complessivo, un sostanziale equilibrio, sebbene molti aspetti siano ancora da implementare. Data la situazione attuale, ogni ritocco al sistema di regole non può che essere temporaneo e parziale con il rischio di provocare conseguenze negative. La regolamentazione, dunque, continuerà ad essere un fattore vincolante per le banche.

Una via che consente una maggiore libertà di movimento, in un campo con regole meno rigide, è il rafforzamento della gestione creditizia attraverso un nuovo engagement con le imprese che vada oltre il mero sostegno finanziario: portare avanti azioni di supporto anticicliche che consentano di limitare al massimo la dispersione di valore delle imprese e di mantenere i livelli minimi di funzionamento per ripartire poi al momento opportuno e recuperare i massimi livelli di redditività.

Il modello prevalente adottato negli ultimi anni, sulla spinta da parte delle autorità di vigilanza europee, è stato il derisking degli attivi dei bilanci bancari. Pur trattandosi di una scelta che si è rivelata vincente, tale modello da solo non è sufficiente a gestire la nuova situazione poichè, a causa della crisi pandemica, non risponde più pienamente al bisogno emergente delle imprese che si trovano in difficoltà. Le imprese hanno bisogno di essere accompagnate e sostenute in modo diverso rispetto al passato, attraverso un nuovo approccio che non le consideri soggetti di cui liberarsi, ma soggetti deboli a cui bisogna avvicinarsi

Le azioni da mettere in campo

Le banche hanno la possibilità di mettere in campo nuove soluzioni, che richiedono anche lo sforzo e la collaborazione delle imprese, per svolgere un ruolo di effettivo sostegno e per attuare in maniera efficace alcune attività fondamentali: aggiornare le analisi delle informazioni in maniera tempestiva e frequente o implementare il sistema di pianificazione, controllo e monitoraggio da parte dell’impresa. In casi estremi è utile la presenza di una assistenza continuativa all’impresa nel processo di riorganizzazione, attraverso consulenti in grado di fornire le competenze per la gestione della crisi nei rapporti con tutti gli enti di contesto.

E’ fondamentale per le imprese colpite dalla crisi pandemica affrontare il risanamento con l’aiuto di uno specialista che abbia conoscenza dei processi industriali, commerciali, finanziari e fiscali.

Si tratta di un supporto in grado di fornire un valido aiuto, anche agli istituti, nella gestione di esposizioni creditizie verso soggetti in difficoltà e nell’agevolazione dell’intervento attivo degli istituti stessi verso i loro debitori. L’obiettivo prioritario è invertire la tendenza e utilizzare tutte le leve a disposizione per contrastare il passaggio di status a NPL. In questa fase la strategia di breve termine è di porre le condizioni ottimali per gestire al meglio il passaggio del debitore da cliente a “rischio basso” a cliente a “rischio alto”, in modo da garantire le possibilità di cogliere le opportunità di mercato al momento della ripartenza.

Dunque, per attuare la strategia, è necessario proporre modalità di gestione del credito innovative e adeguate ad affrontare l’attuale fase straordinaria di incertezza, adottando ove necessario soluzioni mai utilizzate prima della pandemia. Il nuovo modello da percorrere passa attraverso un maggiore, reciproco avvicinamento fra le banche e le imprese, innestando tra di esse un anello di congiunzione attraverso l’inserimento di soggetti esterni specializzati che siano in grado di svolgere al meglio il ruolo di “raider” per garantire al meglio la continuità del rapporto.

Lo studio completo è stato pubblicato sulla rivista di cultura socio-economica “Veneto Nordest” della CGIA di Mestre. Clicca qui per scaricarlo.

Leggi anche: