"Trattandosi di fattispecie nuova e non risultando precedenti giurisprudenziali si ritiene che le spese del giudizio debbano essere compensate". Così concludono i giudici sardi della Corte di Giustizia tributaria di primo grado di Cagliari nella sentenza n. 58 pubblicata in data 12 aprile 20241. Ci troviamo dinanzi ad una prima volta e più precisamente davanti alla "prima volta" in cui un giudice di una corte di merito è chiamato a ricostruire la complessa questione della tassazione dei compensi percepiti per l'attività di agente sportivo.

Il caso

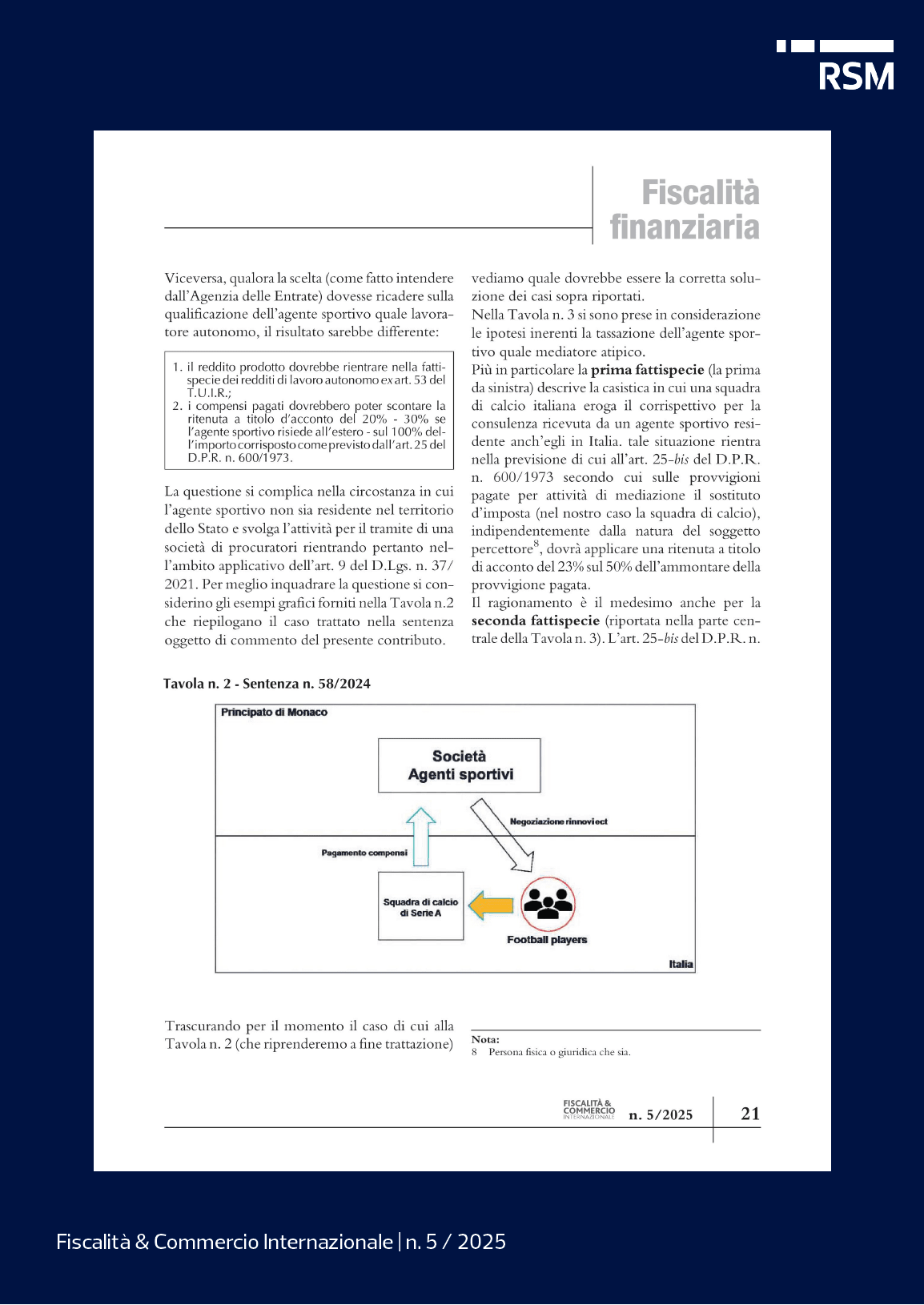

Il caso riguarda una nota società di calcio della Lega di Serie A la quale (si legge) aveva stipulato dei contratti di consulenza, mediazione e mandato per il trasferimento ed il tesseramento di giocatori con una società estera di procuratori sportivi residente nel Principato di Monaco2.

L'Agenzia delle Entrate contestava alla società di calcio italiana in primis l'omessa applicazione delle ritenute a titolo di imposta sui redditi erogati a soggetti esteri per prestazioni configurabili come attività di lavoro autonomo ex art. 25, comma 2, del D.P.R. n. 600/1973 ritenendo che il rapporto di collaborazione, piuttosto che essersi instaurato tra la società italiana e la società monegasca, si fosse instaurato, in realtà, direttamente con il procuratore persona fisica rappresentante di quest'ultima3. Di qui il sorgere della questione, ovvero come trattare i compensi pagati ad un procuratore sportivo per l'attività da questi svolta in favore di una società sportiva:

Trattasi di attività tipica di un mediatore e, come tale, soggetta alla disciplina di cui all'art. 25-bis del D.P.R. n. 600/1973 ovvero, come sostiene l'Agenzia delle Entrate, di attività più propriamente da ricondurre tra le attività di lavoro autonomo e di conseguenza sotto la disciplina prevista dall'art. 25 del D.P.R. n. 600/ 1973?

1 Per un primo commento alla sentenza si veda M.L. Di Tanna - D. Greco, "Agenti sportivi, non tassati in Italia", in ll Sole 24 Ore del 20 maggio 2024.

2 Ancorché, a giudizio dell'Agenzia delle Entrate, il rapporto di "collaborazione" più che essersi instaurato tra le due società si sarebbe dovuto più propriamente ricondurre a prestazioni rese dal procuratore rappresentante della società monegasca in forza del mandato conferito.

3 Di seguito si riporta un passaggio della sentenza che rende chiaro quanto affermato:

"[d]ai contratti emergerebbe che l'affidamento degli interessi della società [N.d.R. al procuratore persona fisica] deriva dalle qualità personali possedute dalla persona fisica, intuitu personae tipico del lavoro autonomo".