2026年3月期有価証券報告書の留意点(1/2)

Seiwa Newsletter Apr. 2026 (Vol.124)

人的資本開示に関する制度見直しと総会前開示への対応

RSM清和監査法人 公認会計士 平澤 優

PDFファイルはこちらから

はじめに

2月・3月に発行したニュースレター(Vol.122,123)では、2026年3月期の決算留意事項として、新たに適用が始まる会計基準の改正点や新リース会計基準を早期適用した場合の経過措置を解説しました。このほか、有価証券報告書の記載内容についてもいくつか見直しが行われており、また金融庁からは作成上の留意点が公表されています。

そこで今月号では、まず2月20日に公布・施行された改正「企業内容等の開示に関する内閣府令」等を取り上げます。本改正には、有価証券報告書におけるサステナビリティ開示基準の適用開始に向けた環境整備、人的資本開示に関する制度見直し及び総会前開示への対応が織り込まれており、このうち2026年3月期から適用される項目について、以降で説明します。来月5月号では金融庁が実施した「有価証券報告書レビュー」において識別された課題及び留意事項等を取り上げますので、併せてご覧ください。

人的資本開示に関する制度見直し

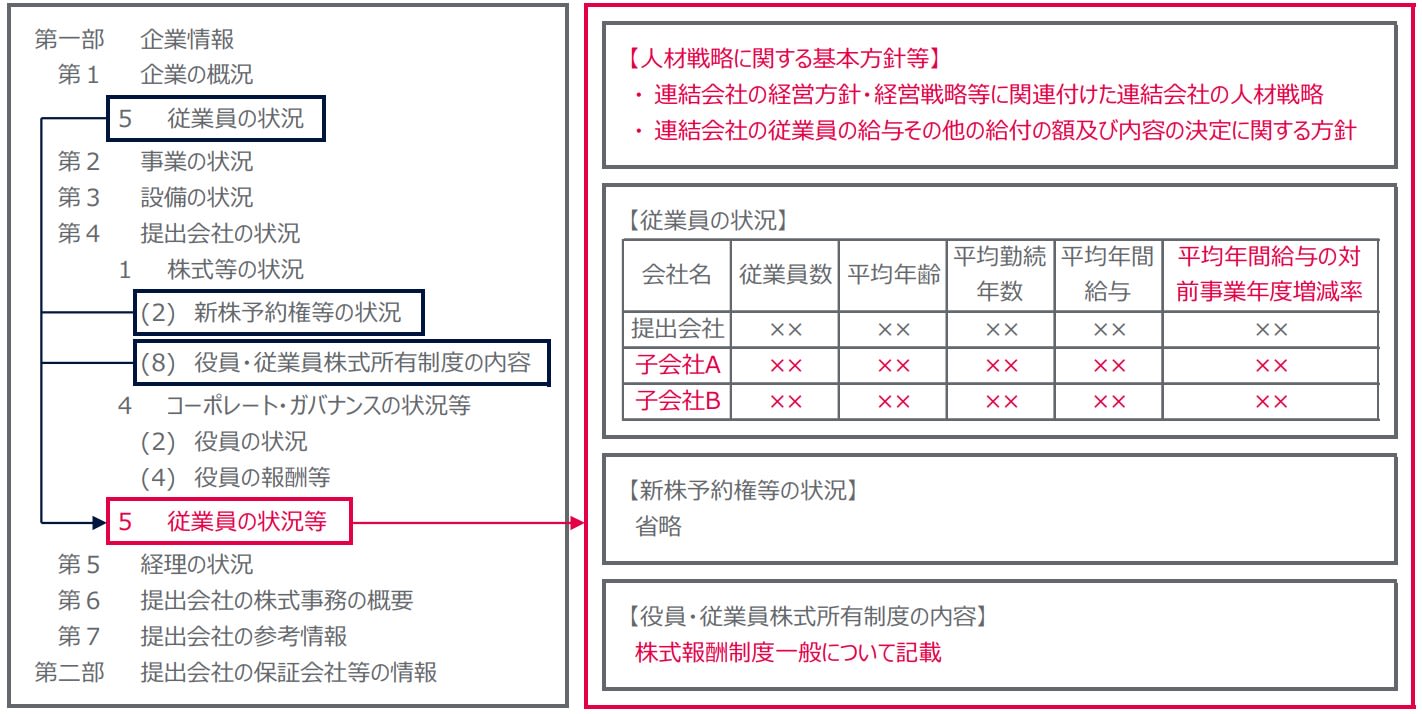

2025年6月に公表された「経済財政運営と改革の基本方針2025」、「新しい資本主義のグランドデザイン及び実行計画2025改訂版」、「コーポレートガバナンス改革の実践に向けたアクションプログラム2025」において提言されている人的資本に関する開示の拡充のため、「従業員の状況」の位置を「第1【企業の概況】」から「第4【提出会社の状況】」に移動した上で、新たに「人材戦略に関する基本方針等」として以下の事項の開示が求められます。なお、投資者の理解の向上の観点から、下記事項を「サステナビリティに関する考え方及び取組」に記載した上で当該記載を参照することもできます。

① 連結ベースの企業戦略と関連付けた人材戦略

② ①を踏まえた従業員給与等の決定方針

③ 提出会社の従業員の平均給与の対前年比増減率

①の人材戦略は「経営方針、経営環境及び対処すべき課題等」の項目に記載した経営方針・経営戦略等と関連付けて記載することになるところ、経営方針・経営戦略等は従来から連結ベースでの記載が求められていることを踏まえ、人材戦略についても、連結会社ごとではなく、連結会社全体として記載することが適当との考えが示されています。

他方、②の従業員給与等の決定方針については、提出会社が連結会社全体の方針についてまで関与しないことも考えられることや、かかる方針について記載を求めた場合の負担にも配慮し、提出会社に係るものに限ることができます。ただし、提出会社が子会社の経営管理を行うことを主たる業務とする場合には、提出会社と従業員数が最も多い国内連結子会社(最大人員会社)に係る方針を記載します。最大人員会社の従業員数が連結会社の従業員数の過半数を超えない場合には、その次に従業員数が多い会社を最大人員会社に含め、提出会社と合わせて計3社が開示対象となります。

このときの最大人員会社の従業員数は提出会社と同様の方法によりカウントすれば良く、実務上、最大人員会社から他のグループ会社への出向者はカウントせず、他のグループ会社から最大人員会社への出向者はカウントすることが考えられます。

②の方針については、「給与その他の給付の額」と「給与その他の給付の内容」の「決定に関する方針」を記載することになりますが、事業活動の特性上、臨時従業員が果たす役割が重要である場合には、臨時従業員を含めた方針を具体的に開示します。給与に加え、福利厚生等の目的でストック・オプション等を付与する仕組みがあれば、その方針についても記載することが考えられますが、全ての「給与その他の給付」について網羅的に記載することまで求められてはいません。また、これらの方針として具体的な指標を定めている場合において、投資情報として有用性が認められるときは、必要に応じて当該指標について追加的に注記することも考えられます。

③の従業員の平均給与の対前年比増減率については、当事業年度と前事業年度の平均年間給与の差額を前事業年度の平均年間給与で除する方法により算出します。その上で、投資情報として有益と考えられる場合には、年間給与の中央値とその対前事業年度増減率を併せて注記することも認められています。提出会社が子会社の経営管理を行うことを主たる業務とする場合には、②と同様に最大人員会社に係る情報を含みますが、会社ごとに区分して記載することが求められています。

なお、上記は給与等の額及び内容の決定方針がどのように平均年間給与に反映されているかを時系列で確認する上で有用な情報ですが、業績の影響等により、給与等の額及び内容の決定方針と実際の平均年間給与の推移とに差異が生じる場合には、必要に応じて、その旨を注記する考えが示されています。

このほか、使用人のみを対象としたストックオプション制度や役員・従業員株式所有制度を導入している場合には、これらの制度の概要を、「第4【提出会社の状況】」の「株式等の状況」に代えて、「従業員の状況等」に記載することができるようになりました。

【制度見直し後の開示イメージ】

総会前開示への対応

会社の開示負担を軽減し、株主総会前の有価証券報告書の開示を促進する観点から改正が行われました。改正前は、有価証券報告書に記載した事項及びそれらの事項に関するものが定時株主総会又は当該定時株主総会の直後に開催が予定される取締役会の決議事項になっているときは、それぞれ該当する箇所において、その旨及びその概要を記載することとされていますが、改正後は自己株式の取得及び剰余金の配当に関する事項のみが求められます。

総会前開示を行う場合に有価証券報告書への記載が必要と考えられる箇所は以下になります。

① 自己株式の取得等の状況

「株式の種類等」として、自己株式の取得の事由及び当該取得に係る株式の種類、「株主総会での決議状況」として自己株式の取得に係る決議の状況(決議された日付、取得期間、株式の総数、価額の総額、その他の事項を決議した場合はその内容)が記載事項とされています。したがって、自己株式の取得に関する事項が、有価証券報告書提出後に開催される株主総会の決議事項となっている場合には、決議する予定の自己株式の取得に係るこれらの情報を記載することが考えられます(取締役会決議による取得の状況についても同様)。

② 主要な経営指標等の推移

最近5事業年度に係る1株当たり配当額が記載事項とされているため、当事業年度に係る配当額が確定していない場合には、決議する予定の配当額を記載し、その旨を注記します。

③ 配当政策

配当に係る情報(決議年月日、配当金の総額、1株当たり配当額)が注記事項とされているため、当事業年度に係る配当が確定していない場合には、決議する予定の配当に係る情報を注記します。

④ 配当に関する注記事項(株主資本等変動計算書関係)

配当に係る情報(決議年月日、株式の種類等、配当原資等)が記載事項とされているため、当事業年度に係る配当が確定していない場合には、決議する予定の配当に係る情報を記載します。

これらの事項については、決議後にその概要を記した訂正報告書を提出する必要はないものの、株主総会で決議された事項については、これまでと同様に臨時報告書(開示府令第19条第2項第9号の2)の提出が必要になります。また、上記事項が総会で修正又は否決された場合や、開示が不要となったものの有価証券報告書に任意に記載した決議予定事項が総会で修正又は否決された場合は臨時報告書(開示府令第19条第2項第9号の3)の提出が必要となります。なお、任意に記載した役員の異動が総会で修正又は否決され、予定と異なる役員の異動があった場合には、臨時報告書の提出に加えて半期報告書の「役員の状況」での開示も要求されます。

役員に対する業績連動給与にも留意が必要です。法人税法上、業績連動給与を損金算入するためには、報酬委員会等で決定した業績連動給与の算定方法の内容を遅滞なく有価証券報告書等で開示する必要があるところ、株主総会の直後に開催する報酬委員会等で決定する予定の内容を総会前開示した有価証券報告書に任意に記載しても、その内容が適正な手続の終了の日以後遅滞なく開示されていることにはならないため、損金算入することはできません。この場合には、決定内容を適時開示、臨時報告書又は半期報告書のいずれかで開示することになります。

お問い合わせ

Seiwa Newsletter に関するご質問等は、当法人ウェブサイトの「お問い合わせ」フォームにてお願いいたします。