In unserem Artikel vom Herbst 2024 haben wir bereits die Eckpunkte der Erbschaftsteuer-Initiative vorgestellt. Seither hat es entscheidende neue Entwicklungen gegeben. Der Bundesrat hat die eidgenössische Volksinitiative «Für eine soziale Klimapolitik – steuerlich gerecht finanziert (Initiative für eine Zukunft)» offiziell zur Ablehnung empfohlen und am 13. Dezember 2024 seine Botschaft dazu veröffentlicht. Die Initiative wird am 30. November 2025 zur Volksabstimmung kommen.

Bundesrat empfiehlt Ablehnung

Der Bundesrat lehnt die Initiative insbesondere aus wirtschaftlichen, fiskalpolitischen, institutionellen und klimapolitischen Gründen ab.

Die Umsetzung der Initiative würde die Attraktivität der Schweiz als Wohnsitzstaat für vermögende Personen deutlich senken. Laut einem vom Bund beauftragten Gutachten könnten 77% bis 93% des potenziellen Steuersubstrats, bestehend aus der Einkommenssteuer der Gemeinden, Kantone und des Bundes sowie der Vermögenssteuer der Gemeinden und Kantone, wegfallen, da Betroffene ihren Wohnsitz ins Ausland verlegen würden. Schätzungen der ESTV gestützt auf das Gutachten sowie auf eine zusätzliche Datenerhebung bei den Kantonen ergeben sogar eine Bandbreite von 85% bis 98%.

Nach Abwanderungseffekten wären nur noch geschätzt CHF 100 bis 650 Mio. Mehreinnahmen zu erwarten (anstatt rund CHF 4 Mia.). Bei gleichzeitigen Steuerausfällen bei den Einkommens- und Vermögenssteuern könnten unter dem Strich sogar Mindereinnahmen für Gemeinden, Kantone und Bund resultieren.

Die Einführung einer Erbschafts- und Schenkungssteuer auf Bundesebene würde zudem in das Steuersubstrat der Kantone greifen. Deren Spielraum für die Erhebung von Erbschafts- und Schenkungssteuern auf Vermögen von über CHF 50 Mio. wäre stark reduziert und hätte mithin Einnahmeausfälle zur Folge.

Auch betreibt der Bund bereits eine aktive Klimapolitik, um das Ziel der Klimaneutralität bis 2050 zu erreichen. Hierfür stehen dem Bund ausreichende finanzielle Mittel von jährlich rund CHF 2 Mia. zur Verfügung.

Volksabstimmung am 30. November 2025

Die Abstimmung findet am 30. November 2025 statt. Umfragen vom Juni und Juli 2025 zeigen, dass eine deutliche Mehrheit (73%) gegen die Initiative ist.

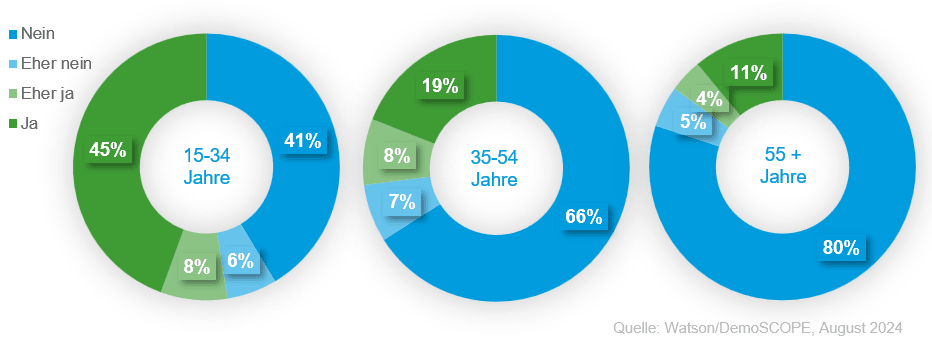

Besonders interessant sind die Umfragewerte bei Betrachtung des Alters der Umfrageteilnehmer. Laut Watson/DemoSCOPE-Umfrage würden 53% der 15 bis 34-Jährigen ein Ja einlegen, während ältere Altersgruppen die Vorlage überwiegend klar ablehnen.

Auch die politische Verortung der Umfrageteilnehmenden zeigt ein klares Bild (Quelle: Watson/DemoSCOPE, August 2024):

- Ja-Mehrheiten: : SP und GPS

- Nein-Mehrheiten: GLP, Die Mitte, FDP und SVP

Im Falle einer Annahme der Volksabstimmung sind die Ausführungsbestimmungen innerhalb von drei Jahren, d.h. bis spätestens zum 30. November 2028, in Form einer Verordnung zu erlassen. Diese Bestimmungen sollen gemäss Initianten rückwirkend auf den Tag der Annahme Anwendung finden.

Der Bundesrat betont, dass die Rückwirkung der Initiative nur für Nachlässe und Schenkungen gilt, die nach Annahme ausgerichtet werden. Massnahmen zur Steuervermeidung treten erst mit den späteren Ausführungsbestimmungen in Kraft, da eine rückwirkende Anwendung verfassungsrechtlich nicht zulässig ist.

Selbst wenn die Initiative angenommen wird, bleibt noch genügend Zeit bis zum Inkrafttreten der Verordnungsbestimmungen. Dadurch besteht die Möglichkeit sich auf jede Situation einzustellen und geeignete Massnahmen zu ergreifen, um die unzulässigen Auswirkungen dieser Initiative abzumildern oder zu vermeiden.

Fazit

Neben den vom Bundesrat genannten Ablehnungsgründen könnte die Initiative – wie in unserem Artikel aus dem Herbst 2024 dargelegt – einen konfiskatorischen Charakter aufweisen und keine Ausnahmen für Unternehmens- oder Betriebsvermögen vorsehen. Ihre Annahme könnte weitreichende negative Folgen für Unternehmensnachfolgen, grosse Nachlässe sowie die Standortattraktivität der Schweiz haben.

Unabhängig vom Ausgang der Abstimmung sollten potenziell betroffene Personen und Familien die Entwicklungen aufmerksam verfolgen und ihre Nachfolge- bzw. Vermögensplanung rechtzeitig prüfen. Gerne unterstützen wir Sie hierbei.

Ihre Kontaktpersonen