Le 25 septembre 2022, le peuple suisse votera sur la réforme AVS 21. Ce projet visera à garantir le financement de l’AVS sur les dix prochaines années. Outre les mesures visant à assainir les finances du système de prévoyance, la réforme apportera de nouvelles normes destinées à favoriser la flexibilité du départ à la retraite.

Les besoins d’une réforme

Le financement de l’assurance-vieillesse repose sur le principe dit de la répartition. Selon ce principe, les cotisations payées par les personnes actives sont destinées à financer les prestations auxquelles ont droit les retraités. Cela suppose donc que le cercle des personnes actives soit suffisamment dense pour pourvoir aux rentes versées.

Or, en raison du vieillissement de la population suisse, du prolongement de l’espérance de vie et de l’inversion de la pyramide des âges, cet équilibre est mis à mal et entraîne une lacune de financement, qui ne cesse de s’accroître au fil des ans. Face à ce constat alarmant, le Conseil fédéral préconise alors un projet de stabilisation assorti de diverses mesures visant à rétablir l’équilibre financier de l’AVS.

Relèvement de l’âge ordinaire de la retraite pour les femmes

La première mesure tend à harmoniser l’âge légal de la retraite entre hommes et femmes. Ainsi, l’âge ordinaire de la retraite pour les femmes serait relevé de 64 ans à 65 ans. Ce nouvel âge de référence vaudra tant pour l’AVS que pour la prévoyance professionnelle (LPP). L’alignement sera instauré progressivement, de telle sorte que le relèvement se fera par tranches de trois mois par année suite à l’entrée en vigueur de la réforme. A supposer que cette date soit fixée en 2024, l’âge de la retraite pour les femmes s’établira à 65 ans dès l’année 2028.

Les femmes proches de l’âge de la retraite étant particulièrement concernées par cette mesure, des mesures de compensation seront mises en place afin d’atténuer les effets du relèvement de l’âge de référence. Ainsi, les femmes faisant partie de la génération transitoire - soit les femmes âgées de 55 ans ou plus lors de l’entrée en vigueur de la nouvelle loi - bénéficieront d’un supplément de rente versé à vie. Le supplément de rente sera exigible même si le montant maximal de la rente est dépassé. Pour celles désirant prendre une retraite anticipée, les taux de réduction de la rente AVS seront fixés de façon plus favorable que pour les femmes ne faisant pas partie de la génération transitoire.

Retraite flexible

Selon la réglementation en vigueur, il est possible d’anticiper le versement de sa rente de vieillesse de deux ans au maximum. En contrepartie, le montant de la rente est réduit de 6,8 % par année d’anticipation. Ce mécanisme n’est possible que pour une année complète (12 mois), l’anticipation calculée en mois étant impossible. Autrement dit, si une personne atteint l’âge de 65 ans en date du 01.09.2024, elle ne pourrait anticiper sa rente qu’en partant à la retraite le 01.09.2023 ou le 01.09.2022.

A l’inverse, le versement de la rente peut être ajourné de cinq ans au plus. Toutefois, les cotisations payées après l’âge de la retraite ne permettent pas de combler les lacunes de prévoyance dues à des années de cotisation manquantes. En effet, une rente AVS complète ne peut être versée que pour autant qu’une personne ait cotisé à l’AVS de façon ininterrompue de 21 ans jusqu’à 65 ans, soit 44 ans au total. Si la durée de cotisation est incomplète (en cas de résidence à l’étranger pendant 10 ans par exemple), seule une rente partielle est versée. Aux fins de ce calcul, les cotisations versées après l’âge ordinaire de la retraite ne sont pas prises en compte et ne permettent donc pas de se reconstituer une rente complète (un supplément de rente par années d’ajournement est tout de même versé en faveur de ceux qui l’ajournent).

La réforme entend donner une plus grande liberté de choix s’agissant du moment du versement de la rente. Ainsi, la rente pourra être perçue à partir de n’importe quel mois entre 63 ans et 70 ans, pour les deux sexes. En reprenant l’exemple ci-dessus, il deviendrait possible d’anticiper la rente AVS en prenant sa retraite le 31.12.2023 par exemple, l’anticipation par mois devenant possible. A noter qu’il sera désormais possible d’anticiper ou d’ajourner une partie seulement de la rente.

Finalement, la réforme permet de prendre en compte la totalité des cotisations AVS payées après l’âge ordinaire de la retraite. La poursuite d’une activité lucrative après 65 ans sera donc encouragée, puisqu’il sera possible de combler d’éventuelles lacunes de cotisation pour les personnes n’ayant pas cotisé pendant la totalité des 44 années donnant droit à une rente complète. Les personnes pouvant déjà prétendre à une rente complète bénéficieront uniquement du supplément de rente par années d’ajournement et ne profiteront d’aucune autre amélioration de leur rente.

Prévoyance professionnelle

La prévoyance professionnelle partage de nombreuses notions communes avec l’AVS. Dès lors, la réforme AVS 21 entrainera également des changements en matière de prévoyance professionnelle, afin de maintenir la cohésion et la coordination des deux piliers.

Ainsi, l’âge légal de la retraite sera également relevé à 65 ans pour les femmes dans le cadre de la prévoyance professionnelle. Les nouvelles dispositions sur la retraite flexible de l’AVS seront également reprises en tant que régime minimal obligatoire. Les institutions de prévoyance devront donc au moins offrir à leurs assurés la possibilité d’anticiper leur retraite à 63 ans ou de l’ajourner à 70 ans. Les assurés auront également le droit de percevoir une rente partielle de par la loi.

Dans les faits, de nombreux règlements de prévoyance octroient déjà de telles possibilités à leurs assurés. La réforme imposera uniquement un socle minimal que les institutions de prévoyance seront tenues de respecter, des dispositions plus généreuses en faveur des assurés demeurant possibles.

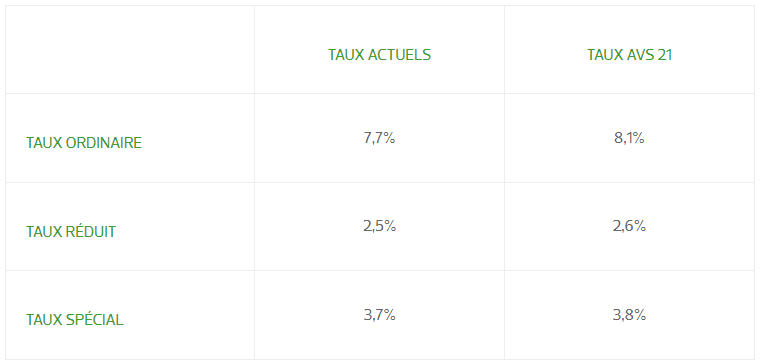

Hausse de la TVA

En vue de financer l’AVS, le taux ordinaire de la TVA sera relevé de 0,4 point de pourcentage. Une hausse moindre pour le taux réduit applicable aux biens de consommation courante est également prévue. Finalement, une augmentation minime du taux spécial pour l’hébergement sera appliquée.

Les taux se monteront comme suit :

La modification des taux TVA implique une modification de la Constitution et sera donc soumise au vote du peuple et des cantons. Cette hausse étant liée au projet de réforme de l’AVS, sa mise en œuvre ne sera possible que si la modification de la loi sur l’AVS est également acceptée par le peuple.