La substance est aujourd’hui un élément central dans l’analyse du traitement fiscal des dividendes transfrontaliers. Lorsqu’une société suisse verse un dividende à une société étrangère, l’accès à la procédure de déclaration ou au remboursement de l’impôt anticipé dépend de l’application de la convention de double imposition (CDI) conclue avec l’État de résidence du bénéficiaire.

Cependant, ces avantages conventionnels ne sont accordés que si la société bénéficiaire présente une existence économique réelle, et non si elle a été interposée principalement pour obtenir un taux conventionnel plus favorable. C’est pour cette raison que l’AFC examine aujourd’hui de manière systématique la substance de la société étrangère.

Substance : de quoi parle-t-on ?

La substance correspond à la réalité économique d’une société : avoir de vraies activités, des moyens propres (personnel, bureaux, fonctions) et un rôle effectif dans le groupe. En d’autres termes, une société qui existe concrètement, et pas seulement pour des raisons fiscales.

Quels sont les critères ?

Une société étrangère, bénéficiaire du dividende, peut démontrer sa substance au moyen de trois critères alternatifs :

- Substance personnelle : présence de personnel et de locaux propres.

- Substance fonctionnelle : détention d’autres participations substantielles à l’étranger (fonction de holding internationale).

- Substance bilantielle : un niveau d’autofinancement suffisant (au moins 30 %).

Dans la plupart des cas, un seul critère suffit à démontrer la réalité économique.

Pourquoi vérifie‑t‑on la substance ?

L’AFC cherche à prévenir deux formes d’abus :

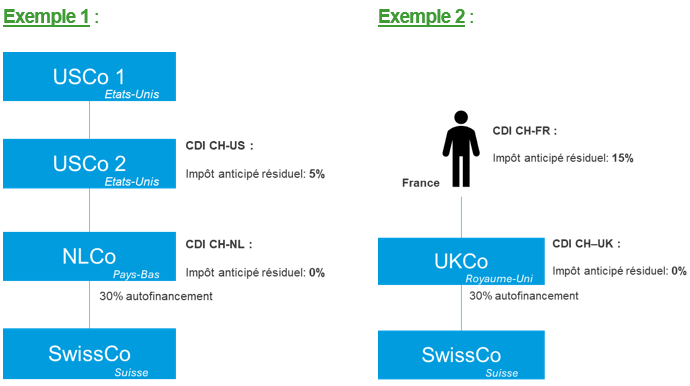

- « Treaty shopping » : interposer une société dans un pays dont la CDI offre un meilleur taux que celui applicable à l’actionnaire indirect (Exemple 1).

- « Rule shopping » : utiliser une société interposée pour bénéficier du taux réservé aux personnes morales (e.g. 0–5 %) alors qu’une personne physique n’aurait droit qu’à un taux conventionnellement plus élevé (généralement 15 %) (Exemple 2).

Ces situations ne sont pas abusives dès lors que la société interposée dispose d’une substance suffisante.

Combien de critères de substance doivent être remplis ?

L’AFC exige deux critères uniquement dans les situations présentant un risque d’abus renforcé

Deux critères sont requis lorsque l’actionnaire indirect ne peut pas se prévaloir de la CDI (treaty shopping qualifié), notamment :

- lorsqu’aucune CDI n’existe avec son État de résidence (ex. Monaco, Bermudes) ;

- ou lorsque la CDI existe, mais que l’actionnaire indirect ne peut pas bénéficier du statut de résident au sens de la convention.

Dans ces cas, l’interposition d’une société permet d’obtenir un avantage que l’actionnaire indirect n’aurait jamais pu obtenir en détention directe, ce qui justifie deux critères de substance.

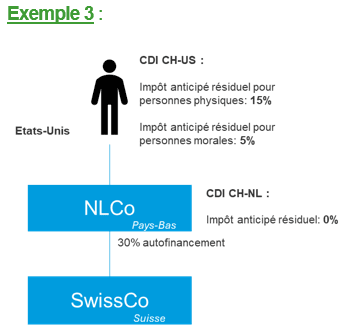

Deux critères sont également requis lorsque l’interposition crée un double avantage (Exemple 3), c’est‑à‑dire :

- un avantage lié au statut de société (accès au taux applicable aux personnes morales) (effet rule shopping) ; et

- un avantage lié à une CDI plus favorable que celle applicable, ou inaccessible, à l’actionnaire indirect (effet “treaty shopping”).

Dans tous les autres cas : un seul critère de substance suffit.

Quels risques en cas de non-respect ?

Si la substance est jugée insuffisante, l’AFC peut refuser :

- la procédure de déclaration,

- le remboursement de l’impôt anticipé.

Cela peut entraîner une double imposition et un coût fiscal important pour le groupe.

Comment s’y préparer ?

Les groupes doivent analyser leurs chaînes de participation et leurs flux de dividendes, documenter le rôle réel de leurs sociétés étrangères et vérifier qu’elles disposent d’une substance cohérente avec leur fonction. Une préparation adéquate permet de sécuriser l’application des CDI et de limiter les risques lors des contrôles de l’AFC.

Notre équipe à votre écoute

Vous vous interrogez sur la substance de vos sociétés ? Vous souhaitez sécuriser vos flux de dividendes ou obtenir un diagnostic ?

Notre équipe Corporate Tax & Private Client Services est à votre disposition pour vous accompagner.