Decreto 216/016 – Fondo permanente de indemnización – Se restablece el impuesto que lo financia.

El mencionado decreto restablece por el término de un año la recaudación del impuesto que nutre el Fondo permanente de indemnización cuyo fin es indemnizar la pérdida de animales por sacrificio sanitario.

Este impuesto equivale al 0.21% del total de las exportaciones de las siguientes mercaderías:

A) Animales en pie de las especies bovina, ovina, equina, caprina, suina y aves.

B) Carne, productos, subproductos cárnicos y derivados de las especies bovina, ovina, equina, suina y aves.

C) Productos lácteos y derivados.

D) Lanas sucias.

E) Cueros y pieles (excepto peletería) crudos y salados de las especies bovina, ovina y equina.

Decreto 227/016 – Régimen de reducción de IVA – Extensión del plazo de vigencia de la determinación ficta por parte de contribuyentes de reducida dimensión económica así como por contribuyentes no cede que desarrollen determinadas actividades.

El régimen de reducción de IVA a las enajenaciones de bienes y prestaciones de servicios efectuadas a consumidores finales (cuya contraprestación se efectúe en un único pago mediante la utilización de tarjetas de débito, instrumentos de dinero electrónico o análogo) previó la determinación de dicha reducción de forma ficta para determinados contribuyentes.

El presente Decreto extiende, hasta el 31 de julio de 2017, el plazo durante el cual es posible determinar la reducción del IVA como el 1,64% del monto total de la operación, incluido el referido impuesto, por parte de los siguientes contribuyentes:

- Aquellos comprendidos en el Literal E) del artículo 52 del Título 4

- Aquellos alcanzados por el régimen del Monotributo

- Aquellos alcanzados por el régimen del Monotributo Social MIDES

- Aquellos contribuyentes que integran el Grupo No Cede y desarrollan actividades de farmacia, quioscos, librerías, papelerías y expedición de artículos comestibles, tales como supermercados, provisiones, fiambrerías, carnicerías, bares, panaderías, heladerías y fábricas de pasta.

- Entidades prestadoras de servicios de salud comprendidas en el Grupo No Cede, tales como las Instituciones de Asistencia Médica Colectiva y las asociaciones civiles que realicen las mismas actividades, Instituciones prestadores de servicios de atención médica de emergencia, IMAE.

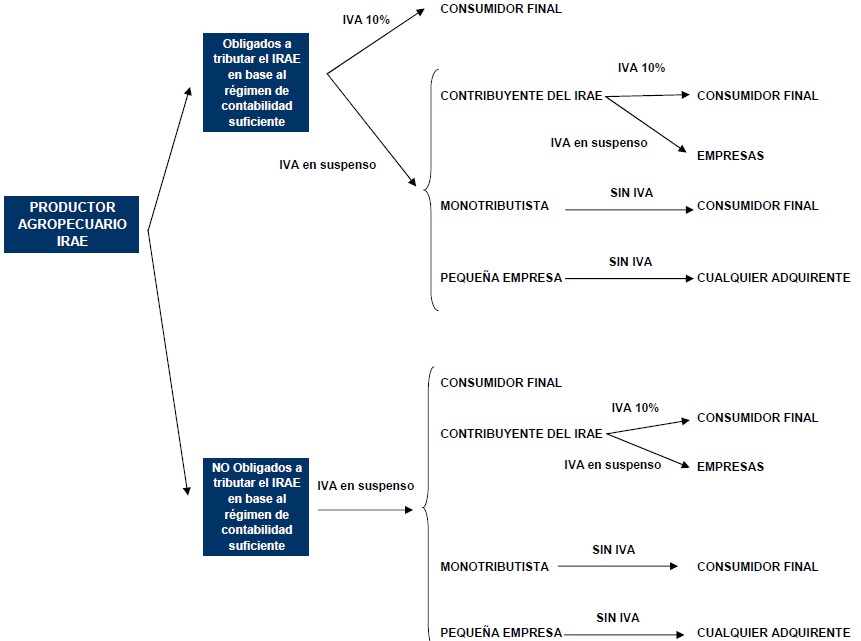

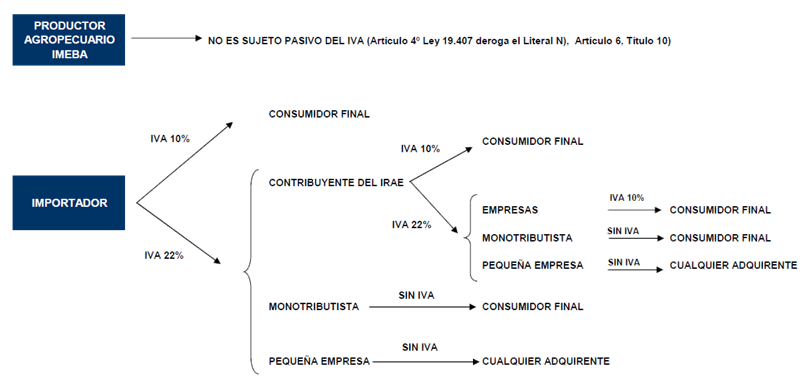

Ley 19.407 – Esquema tributario - IVA - Comercialización de frutas, flores y hortalizas.

Recientemente la DGI ha publicado un esquema referente al tratamiento del IVA en la enajenación de frutas, flores y hortalizas, establecido en la Ley 19.407 del 24 de junio de 2016, que clarifica la tributación.

Ley 19.417 – Régimen especial para el cálculo del límite de ingresos por enajenaciones en empresas de reducida dimensión económica – Literal E art 52 T4 TO 1996 – Monotributo – Monotributo Social MIDES

La presente Ley, otorga al Poder Ejecutivo la facultad para establecer un régimen especial para la determinación del límite de ingresos a percibir por pequeñas empresas y Monotributistas, a través del computo de un porcentaje de los ingresos que tengan origen en operaciones cuya contraprestación se realice mediante la utilización de tarjetas de crédito, debito, instrumentos de dinero electrónico u otros instrumentos análogos que se establezcan.