Modificaciones IMESI

El reciente decreto agrega una nueva hipótesis de aplicación de tasa ficta para los vehículos utilitarios en lo referente a la liquidación del Impuesto Especifico Interno (IMESI) la cual incluye algunas operaciones que involucran a los representantes de las marcas de automóviles en el país.

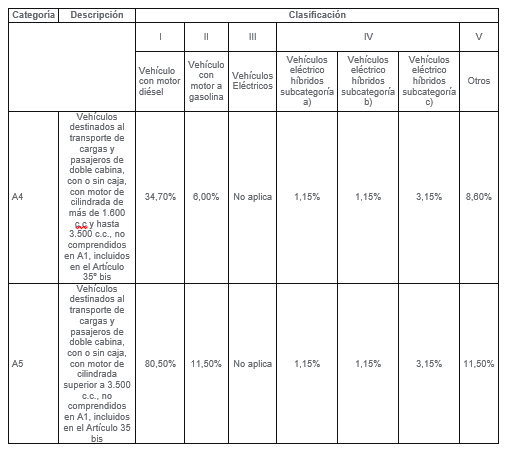

Las tasas fictas establecidas para los vehículos utilitarios comprendidos en las categorías A4 y A5 sólo serán de aplicación cuando se cumplan conjuntamente, las siguientes condiciones:

a) El adquirente sea contribuyente de IRAE o IMEBA,

b) El vehículo no esté destinado a integrar el activo circulante del adquirente.

Al momento de suscripción del contrato, los beneficiarios presentarán al enajenante una declaración jurada en la que conste el cumplimiento de los antedichos requisitos, que deberá ser acompañada con copia de la tarjeta de RUT o la Constancia de Inscripción en el Registro Único Tributario y la Constancia de Consulta de Certificado de Vigencia Anual vigente. En caso de tratarse de una enajenación que sea objeto de un contrato de crédito de uso, o una enajenación realizada por el fabricante al representante de la marca en el país deberán cumplirse similares requerimientos respecto al adquirente final. El contribuyente de IMESI conservará la totalidad de la documentación referida en este artículo por el término de prescripción de los tributos.

Asimismo, cuando los contribuyentes de IMESI o los representantes de las marcas en el país, enajenen los vehículos incluidos en las precitadas categorías A4 y A5 a través de concesionarios en régimen de comisión, consignación o cualquier otra modalidad de mandato, éstos deberán requerir al adquirente la documentación antes mencionada y deberá será entregada al mandante/concesionario junto con la correspondiente rendición de cuentas.

Tasas fictas para los vehículos antes mencionados: