Chaque année les acteurs principaux sont activement interrogés sur le marché M&A belge. Les principales conclusions de l'année écoulée sont les suivantes:

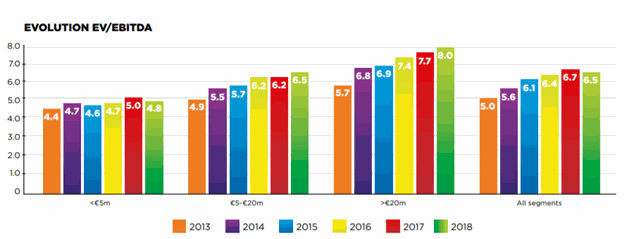

- Une moyenne de 6,5 fois la valeur de l’EBITDA (c’est-à-dire le flux de trésorerie opérationnel) est payé tous les segments confondus.

(EV = valeur d'entreprise)

- Une prudence particulière s'impose dans un avenir proche: seuls 40% s'attendent à une nouvelle augmentation du nombre de transactions; 38% pensent que le nombre de transactions se stabilise et 22% prévoient même une diminution.

- Une marge de croissance supplémentaire est encore observée dans le segment des petites entreprises d'une valeur inférieure à 1 million. La concurrence dans le segment des transactions de taille moyenne (entre 5 et 50 millions d'euros) est féroce, ce qui signifie que de nombreux acheteurs intéressés se tournent vers le segment des transactions plus petites où l'offre est encore suffisante.

- En moyenne, 31% du montant de l'acquisition est financé par des capitaux propres.

- Pour 1 acquisition sur 3, le cédant est invité à octroyer un crédit vendeur, une partie du paiement étant différée et répartie sur plusieurs années.

- Dans 25% des acquisitions, une partie est financée par le cédant via un earn-out. Dans ce cas, une partie du paiement dépend de la performance future de la société acquise.

Source : M&A Monitor