¿Qué es nómina electrónica?

Es un documento digital que equivale a la nómina tradicional de empleados, y que se diferencia por presentarse bajo un archivo electrónico que se envía tanto a la DIAN como al empleado.

Para efectos de la DIAN, la nómina electrónica es un comprobante que le brinda a los contribuyentes la posibilidad de tomar los pagos a sus empleados y presentarlos como un soporte de costos y deducciones a través de un archivo XML.

Contiene la información detallada de los pagos y descuentos que se realizan a cada uno de los trabajadores y/o pensionados en el mes inmediatamente anterior.

¿Quiénes están obligados a implementar la nómina electrónica?

Todos los contribuyentes que realizan pagos o abonos que se dan en virtud de una vinculación por una relación laboral o legal y reglamentaria y por pagos a los pensionados, y que requieran soportar los costos y deducciones en el impuesto sobre la renta y complementarios e impuestos descontables en el IVA cuando proceda.

También aplicará para entidades del estado del orden nacional y territorial e inclusive para los NO obligados a expedir factura.

¿Por qué es importante transmitir la nómina electrónica?

- Usar los costos y deducciones relacionados con nómina validados por la DIAN en la declaración de renta.

- Desmaterializar comprobantes fiscales para facilitar la consulta y trazabilidad.

- Acceder a mejores servicios electrónicos: devoluciones automáticas y declaraciones sugeridas.

- Mantener actualizada la información de costos, deducciones e impuestos descontables reportadas a la DIAN.

- Eliminar trámites administrativos, como certificar los desprendibles de nómina de sus empleados a terceros interesados; ellos podrán verificarlos directamente en la DIAN.

¿Con qué periodicidad se debe transmitir la nómina electrónica?

Se debe generar mensualmente independientemente de que el contribuyente realice pagos en periodos diferentes o inferiores. Se deberá hacer dentro de los 10 primeros días del mes siguiente al cual corresponde el pago o abono en cuenta.

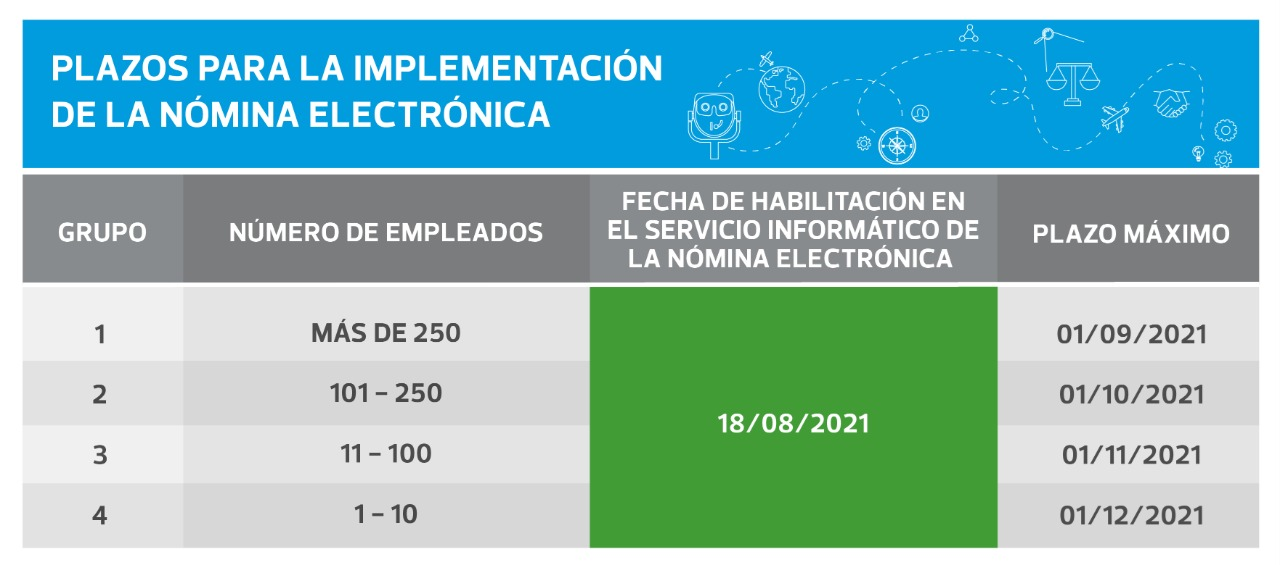

¿Cuándo son los plazos para la implementación de la nómina electrónica?

¿Sanciones por no transmitir la nómina electrónica?

La implementación de la nómina electrónica es muy exigente y se debe hacer la misma correctamente para evitar sanciones relativas a la exactitud de los datos transmitidos y los tiempos de implementación y emisión.

Las sanciones contempladas en el Artículo 651 del ET, son a las que se pueden exponer los contribuyentes en las siguientes situaciones:

- Cuando no transmitan nunca la nómina electrónica;

- Cuando es transmitida la nómina electrónica con errores;

- Cuando es transmitida la nómina electrónica extemporáneamente.

El Artículo 651 aplica para los contribuyentes que:

- Estén obligados a brindar información de tipo tributario.

- Que les solicite información o pruebas y que no las suministren.

- Que no suministren la información requerida dentro del plazo pactado.

- Que la información suministrada tenga errores o no corresponda a lo que se solicitó.

En RSM estamos listos para asesorarlo en caso de que prefiera delegar este campo a un equipo experto en todos los procesos de nómina electrónica, si busca más información póngase en contacto con nosotros.