La reforma tributaria que quedó consagrada en la Ley 2277 de 2022 trajo consigo muchos temas nuevos. Uno de los temas que es fundamental para todo negocio e individuo es el de los ingresos en especie. En este artículo le explicamos qué son y cuál es su régimen.

Antecedentes

El régimen de notificación de autos y sentencias se ha adaptado al uso de tecnologías, incluyendo estados electrónicos junto con los tradicionales. El artículo 295 del CGP establece que la publicación debe incluir detalles como la clase del proceso, nombres de las partes y fechas relevantes, sin especificar el sentido de la decisión notificada. Esto se debe a que, en el caso de estados físicos, los interesados pueden revisar el expediente para conocer el contenido de la providencia. Sin embargo, en el caso de notificaciones electrónicas, la falta de mención del contenido central puede dificultar el entendimiento, ya que el expediente no es inmediatamente accesible como en el caso de los estados físicos.

¿Cuál era el régimen anterior?

Antes de la Ley 2277 de 2022 los ingresos en especie sólo estaban regulados en un artículo del Estatuto Tributario. Justamente, el artículo 29 de este estatuto regula el valor de los ingresos en especie y, establece que su valor corresponde a:

• El valor comercial de las especies al momento de la entrega o;

• Si en el negocio se hubiera pactado el pago de obligaciones en dinero, pero se dieran en especie, al precio fijado en el contrato.

¿Cuál es el nuevo régimen?

Hoy en día, y como consecuencia de la expedición de la Ley 2277 de 2022, los ingresos en especie no sólo están regulados por el artículo 29. En efecto, con la aprobación de la reforma tributaria, se incorporó a la legislación colombiana, y más específicamente al Estatuto Tributario, el artículo 29-1. Este nuevo artículo define lo que son los ingresos en especie, determina su régimen tributario e incluye una única excepción. A la fecha no existe un decreto reglamentario sobre la materia, pero si existen pronunciamientos de la Dirección de Impuestos y Aduanas Nacionales.

¿Qué se entiende por ingresos en especie?

Si se quiere entender la definición de ingresos en especie, es también importante tener en cuenta algunos otros conceptos que se incluyen en la norma y que a continuación explicamos.

Explicación preliminar de ciertos términos

El término contribuyente debe entenderse como las personas naturales o jurídicas que son responsables directos del pago del tributo pues en su cabeza se realiza el hecho generador de la obligación sustancial.

El cónyuge debe entenderse como el o la esposa del contribuyente o su compañero o compañera permanente.

La expresión parentesco por consanguinidad se entiende como un concepto legal (artículo 35 del Código Civil) y se refiere a la relación que existe entre personas naturales que están vinculados por la sangre.

Los grados de consanguinidadson los siguientes: (i) Primer grado: Padres e hijos; (ii) Segundo grado: Abuelos, nietos y hermanos; (iii) Tercer grado: Tíos, sobrinos, bisabuelos y bisnietos y; (iv) Cuarto grado: Primos hermanos y tíos abuelos.

El término parentesco por afinidad también es un concepto legal (artículo 47 del Código Civil) y corresponde a la relación que una persona natural tiene con los parientes consanguíneos de su cónyuge.

Los grados de afinidadson los siguientes: (i) Primer grado: Padres y madre del cónyuge, hijos propios del cónyuge; (ii) Segundo grado: Abuelos del cónyuge, nietos del cónyuge y hermanos del cónyuge y; (iii) Tercer grado: Tíos, sobrinos, bisabuelos y bisnietos del cónyuge.

La expresión parentesco civil inicialmente se reguló en artículo 50 del Código Civil. Hoy se encuentra en el artículo 64 del Código de Infancia y Adolescencia e indica que el parentesco que existe en un individuo que es adoptado, sus adoptantes y los parientes de quienes fungen como adoptantes.

Los grados de parentesco civil son los siguientes: (i) Primer grado: Padres adoptantes e hijo adoptado; (ii) Segundo grado: padres de los adoptantes, hijos del hijo adoptado y hermanos adoptivos y; (iii) Tercer grado: Abuelos de los padres adoptantes, nietos del hijo adoptado, tíos adoptivos, sobrinos adoptivos.

Definición de ingresos en especie

Los ingresos en especie son los pagos en especie (es decir diferentes de en dinero) que se realizan a terceros en favor de:

El contribuyente;

Su cónyuge;

Personas vinculadas al contribuyente por parentesco dentro del cuarto grado de consanguinidad;

Personas vinculadas al contribuyente por parentesco dentro del segundo grado de consanguinidad y;

Personas vinculadas al contribuyente por parentesco en el primer grado civil.

La norma también especifica que no son ingresos en especie los que estén relacionados con seguridad social y parafiscales.

De lo anterior se puede concluir que los pagos que reciban de manera directa los parientes del contribuyente no se declaran como ingreso del contribuyente.

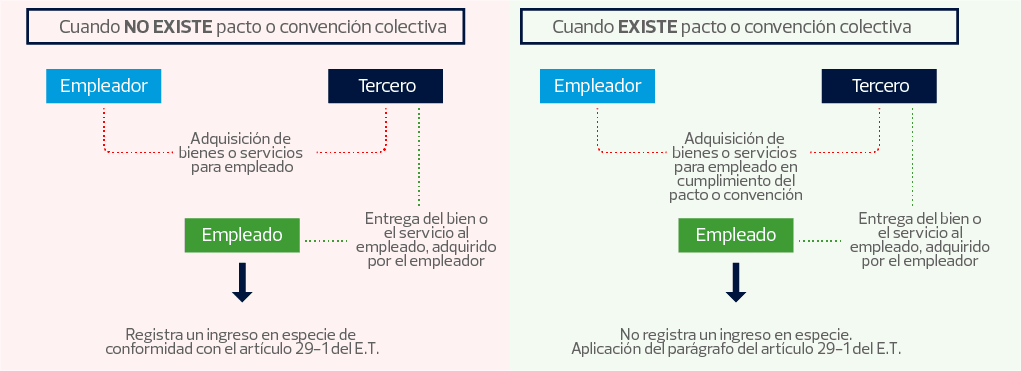

¿Qué excepciones existen?

La norma trae una única excepción y es que el concepto de ingresos en especie no aplica para los pagos a terceros que se hayan pactado dentro de un pacto de trabajadores o un convenio colectivo de trabajo. En cuyo caso se debe tener en cuenta lo siguiente:

¿Qué ha dicho la Dirección de Impuestos y Aduanas Nacionales (DIAN) respecto de los pagos en especie?

La Dirección de Impuestos y Aduanad Nacionales expidió con oficio en el que se pronunció respecto de los ingresos en especie vs las normas que regulan los pagos por alimentación y educación.

En ambos casos concluyó que si se cumplen con los requisitos contenidos en los artículos 107-2 (educación) y 387-1 (alimentación) del Estatuto Tributario no se generan ingresos en especie para el trabajador.

En caso de no cumplir con los requisitos de estas normas, si se cumplen los criterios para que los pagos sean considerados como ingresos en especie.

A continuación, reiteramos los requisitos de uno y otro artículo:

Como se menciona en el documento, las PES son una figura nueva que genera dudas e impone la obligación de llevar a cabo ciertos trámites para cumplir a cabalidad con el régimen de tributación. En ese sentido, si considera que puede encontrarse sometido al régimen de tributación de las PES, lo invitamos a comunicarse con nuestros asesores.